所谓价值投资,即寻找不断突破自身势力边界的企业,或者在原有的边界中,它的持续性足够持久。然而,对于企业来说,前者非常困难,后者则非常稀有。

以罗莱生活为例,在突破边界(转型)的过程中,由于企业的势力范围有限,尽管可以通过并购的方式获得营收上的增长,然而这份增长并没有增加股东的投资收益,它仅仅成为了钱与股权交换的游戏。

基于此,即便在价值回归到位以后,罗莱生活(原称罗莱家纺)的股价也并未在随后的走势中再创新高,而是逐渐沦为四千家企业中平庸的一个,而这样的企业实属股票市场中‘沉默的大多数’。当然,市场中的大多数并不是生来就是平庸的企业,而这一点正是这类企业核心投资价值所在。

以上,便是罗莱生活的投资背景。

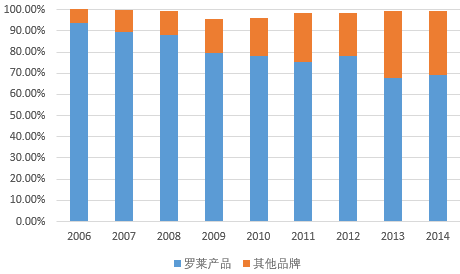

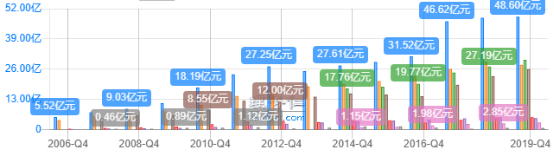

或许是由于核心品牌‘罗莱’逐渐失势的原因,自2014年往后罗莱生活便再无披露其细分营收。透过2014年的数据,虽然罗莱生活整体营收创下了历史新高,达到了27.61亿元、归母净利润亦是如此,然而核心品牌罗莱的收入却仅为19.04亿元,低于2012年的21.3亿元。

在随后的数据中可以看见,2019年罗莱生活各品牌拥有近2700家终端门店,但这个数据在2013年是2849家。

回望罗莱生活的发展历程,或许在某些‘短暂的瞬间’,在管理层和投资者的眼中,这似乎是永恒的:2006-2011年间,罗莱生活营收从5.52亿元增至23.82亿元、归母净利润从0.49亿元增至3.74亿元。

这样亮眼的数据换来的是市场热情的追捧,在2011年的市场表现中,罗莱生活的股价远远跑赢大势。

回望这段历史,或许当时市场的热情不仅包含了想象中的业务增长的可持续性,还包括了对罗莱生活ipo募资项目的憧憬,然而这一切在2011年并不重要,只要你能全身而退。

随后,市场所出现的估值巨幅回落暴露了投资者的无知、也暴露了管理层的无知。2012年,管理层表述‘世界主要经济体经济复苏乏力,中国宏观经济增速放缓,国内需求不足,家纺行业也不可避免地受到了冲击和影响,加之年初公司对外围局势判断较为乐观,导致为达到预定经营目标所支出的人员及费用过快增长’。

有趣的是,尽管罗莱生活在随后的发展中并没有真正意义上突破自身的界限(即主品牌罗莱收入占比的稳固增长),但是被市场巨浪裹挟,也能翻腾出些许浪花:2013-2015年间,罗莱生活录得最大涨幅达374.23%,复合增长率高达117.68%。

或许,随着注册制的改革,企业的股价波动与其潜在业绩更为相关,然而对于这类企业而言,上市初期便是它的主要趋势段,亦是对于投资者可以获取的核心价值。

在上述表述中,并非意欲责备罗莱的管理层,而是基于这门生意,管理层的身价就是这门生意的天花板。回望2009年,管理层的发展战略并无问题:

‘未来几年里,公司在实施好募集资金项目的基础上,积极开拓市场,充分利用公司现有人才、技术、市场等资源,抓住新一轮发展机遇,专注于家纺领域,实施多品牌策略,加大产品创新的力度,扩大销售网点建设,提高产能,通过高效、专业、科学和系统的经营,做精产品、做优服务和做强品牌和渠道。同时,适时地进行行业内的兼并收购,将选择一些在品牌、产品、渠道等方面有一定特色的企业为收购对象。继续巩固和加强在生产和经营床上用品领域的国内领先地位,将公司建成世界一流的家纺企业’

实际上,在后续的发展路程中,罗莱的管理层也是这么实践的:

2010年,罗莱净增门店 275 家,对许多老店进行了改造、不断提升店面形象并对销售队伍进行了培训。此外,在央视、地方电视台以及地铁等户外加大了广告宣传力度,广告费同比增长150%。

该年,定位中高端的罗莱品牌产品平均售价亦较去年增长了3.93%至346.95元。

2011年,罗莱净增门店286家,并开设了自有电商网站罗孚官网(www.lovo.cn)和罗莱商城(www.luolai.cn),以及开始与天猫等电商平台进行合作销售。

2012年,罗莱净增门店366家,同时南通家纺生产基地扩建项目已完成了99.14%。

2013年,罗莱受到主品牌罗莱营收同比下降19.49%的刺激,终于意识到了过往的管理方法和经营模式已逐渐不能适应新经济环境变化要求,试图通过电商品牌love以及其他品牌带动整体的业绩增长。

然而事与愿违,2014年,罗莱表述‘虽然公司高度重视零售运营,建立了以零售为导向的工作思路,并在人、财、物等方面投入巨大资源,但零售能力提升的效果仍不显著,同店零售增长乏力’,以及“通过自创或代理运营多个品牌,但总体业绩绝大部分仍由罗莱主品牌所贡献,各子品牌在集团的销售占比未见明显提升,个别子品牌业绩表现甚至低于同期水平,乐优家、尚玛可、罗莱Kids等子品牌运营模式也在调整和转型中,多品牌协同发展战略成效不明显”。

那么自然,留给罗莱的路只剩下并购。

总体来看,罗莱生活的发展过程是符合逻辑的,然而事实证明,符合逻辑的并不一定导致企业的成功,这其中的黑箱,便是投资者需要敬畏的部分,毕竟管理层还拥有企业的大额股权,投资者除了企业的选择权还剩下什么呢?

于此刻,罗莱虽拥有低估价的价值回归价值,但由于内生性增长有限,或许仅有投机价值可为依靠。

文:周治玮

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)