2020年,我国汽车市场依然难以走出萎靡不振的困境。年内,我国汽车销量为2531.1万辆,同比下滑1.9%。

但在商用车市场的重卡领域,则走出了不一样的行情。重卡市场在2020年不但没有在疫情黑天鹅事件中遭受寒冬,而是开启了新一轮迸发期。

与挖掘机行业一样,作为物流、基建等行业重要的生产参与者,重卡行业亦是经济的晴雨表,能为市场提前透露经济运行的状况。

2020年4月,我国重卡销量迅速转正,至此吹起了我国经济复苏的号角,4月以后月销量增速均呈高双位数增幅。

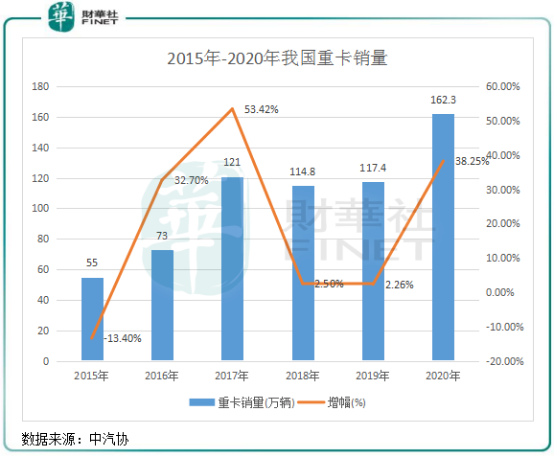

根据中汽协数据,我国重卡销量在2020年再创记录,达到162.3万辆,较2019年的117.4万辆同比增长38.3%,增幅创下三年新高。

重卡景气度之高,与当下经济环境有很大关系。在疫情冲击下,为提升经济活力,我国政府在2020年加大对基建的投资。2020年前10月,我国专项债发行额已达到3.56万亿元,较2019年全年发行量2.20万亿大幅增长55%。

另一方面,随着复产复工下的经济逐步复苏,我国物流领域亦取得快速增长,从而带动物流重卡的销量。快递是我国2020年物流增长的中坚力量,2020年3月快递行业件量转正以来,每月的增速均呈现上升趋势,2020年全年,行业件量累计完成833.61亿票,累计同比增长31.23%。

此外,国三标准的重卡目前仍有一定存量,终端更新换代的需求加速对重卡的需求。

所以,在2020年我国政府对基建的重视下,我国经济韧性十足,带动了重卡行业景气度的提升。在政府继续加大新基建投资、线上购物带动物流行业持续增长的背景下,2021年重卡的需求有望继续保持强劲增长。单在今年前2个月,国内重卡市场景气度依旧旺盛,根据中国汽车流通协会的统计,2021年1-2月重卡累计销量约30.94万辆,比2020年1-2月增长超过100%,比2019年1-2月增长超75%。

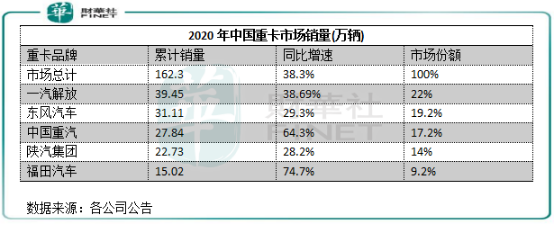

重卡行业竞争环境中,只有拥有强劲研发实力和资金实力的企业才能沉淀下来。因此,该行业准入门槛高,且经过多年的发展,我国重卡行业集中度已相当高,并涌现出了一汽解放(000800-CN)、中国重汽(03808-HK)、东风汽车(600006-CN)等实力强大的企业,销量前五的企业市场份额在2020年超过了80%。

几家企业几乎瓜分完整个市场的蛋糕,在行业中处于寡头垄断的竞争状态,寡头竞争,龙头受益。

年报显示,重卡行业排名前三的三家企业在2020年的经营业绩和重卡销量均双双录得良好的增长。其中,一汽解放2020年实现营收1136.81亿元,同比增长6.8%;净利润26.72亿元,同比增长34.45%。中国重汽实现收入981.98亿元,同比增加56.83%;净利润68.51亿元,同比增加97.18%。东风汽车实现营业收入137.33亿元,同比增长1.58%;净利润5.54亿元,同比增长25.11%。

在重卡销量方面,销量排名前五的企业在2020年均实现了高双位数增幅。其中,一汽解放2020年重卡销量39.45万辆,同比增长38.69%,重卡销量已连续五年行业第一,市场占有率达22%。东风汽车、中国重汽和陕汽集团重卡销量均超过20万辆,市场份额分别为19.2%、17.2%及14%。

从龙头2020年的表现看,年内重卡内需确定性高,行业寡头竞争几乎没有新进入者,存量博弈下受益于行业的增量。

潍柴动力董事长谭旭光曾表示,未来重卡行业的竞争是产品的竞争,也就是从低价值竞争向产品创造价值竞争的转型。哪家企业的发动机最省油、最高效、最挣钱,客户就会选择谁。

不仅是乘用车,重卡也是朝着高端化趋势前行,而以发动机为主的核心零部件则是重卡高端化的重心。一直以来,进口重卡一直是国内重卡的代表,而2020年7月国内全面开放外资商用车厂入华建厂政策的实施以来,国内重卡企业面临的压力更大。

在重卡发动机领域,发动机技术壁垒高、行业进入难度大,因此能实现自研发动机产品的企业不多。在技术提升和能源结构转型的背景下,重卡发动机目前正朝着多品类方向发展,包括LNG、混合动力、燃料电池、纯电动、柴油机等。

当前国内有实力自研重卡发电机的企业不多,有潍柴动力(02338-HK)、康明斯、锡柴(一汽解放)和玉柴等专注发动机领域的企业,一汽解放和中国重汽等重卡企业亦有布局发动机领域,并取得不错的成效。

一汽解放和中国重汽都有在发动机领域有布局。其中中国重汽通过对外国技术的引进和吸收,研发出了自主产品MC 和MT系列,并实现对外销售卡车发动机及工程机械用发动机,发动机业务成为公司营收增长的一大驱动力。

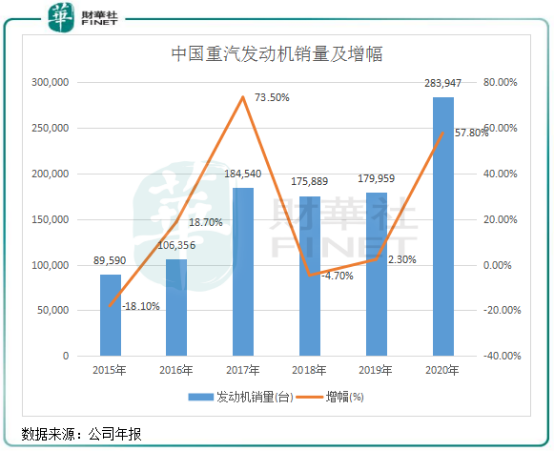

2020年,中国重汽发动机分部销售发动机283,947台,同比增长57.8%,实现销售总收入(发动机销售)269.66亿元,同比增长83.9%。年内,中国重汽推出了MC全系列高效SCR技术路线国六发动机,为2021年国六产品排放升级做好准备。

一汽解放亦是重卡领域拥有产业链优势的强者,其有完整的自主研发体系,包括发动机和变速器方面的研发能力。一汽解放有一支超过3000人的研发团队,技术人员5029人,占员工总数23.9%,硕士研究生及以上和本科人数的占比高于其他重卡上市公司的平均水平。

目前,一汽解放发动机产品包括奥威、铂威和劲威,其奥威CA6SM国六天然气发动机也在为2021年国六产品排放升级做好准备。

发动机是重卡中单值最高的部件,占比达到了30%,所以拥有发动机制造和生产技术的重卡企业可利用产业链的机会,将更多的主导权掌握在自己手中,增强企业的盈利能力。

拥有发动机领域优势的重卡企业也获得了较同行更高的毛利率,2020年,中国重汽的毛利率为19.9%,同比增长0.4个百分点,高于大部分重卡企业同期的毛利率。中国重汽毛利率提升一大原因是产品销售结构优化,发动机板块销量及营收大增带动公司毛利率的提升。

随着国内市场竞争需求、国外竞争对手的入局等因素,重卡市场处于百花争鸣的时代。以产品轻量化、功率提升、燃油消耗逐渐降低等将是各个发动机厂甚至是重卡企业的技术发展方向,如果企业跟不上时代的步伐,就有被市场淘汰的危险。

作者:覃汉计

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)