于4月9日,汽车市场细分领域的步阳国际再次向港交所递交了招股申请书。公司首次港股递表是在2020年9月底,结果港交所显示申请失效。

步阳国际的主营业务是生产和销售汽车轮胎与车轴之间的汽轮,汽轮可分为铝合金汽轮和钢汽轮。因铝合金汽轮具有重量轻、燃油效率高及抗震性良好等优点,因此全球汽轮市场中有超过7成采用了铝合金汽轮。步阳国际的产品也主要是各类铝合金汽轮,2020年铝合金汽轮营收比重达到了97.8%。

由于铝合金车轮产品的技术附加值较其他高科技产品低,且国内产品在国际市场的价格优势依旧明显,因此我国铝合金车轮产品具有较强的国际市场竞争力,不少企业的发展更多是依靠国外市场,包括步阳国际、万丰奥威(002085-CN)及四通新材(300428-CN)等企业。

不过,国内铝合金车轮制造商当下面临着两座发展大山:低迷的汽车市场,以及充满不确定性的海外市场。不过,步阳国际在这种大环境下,过去几年来的盈利能力在行业还不算太差。

与国内其他几家铝合金车轮生产商的销售渠道不同,步阳国际主要是面向售后市场,其客户主要为铝合金汽轮批发贸易商及售后市场的售后零售商。

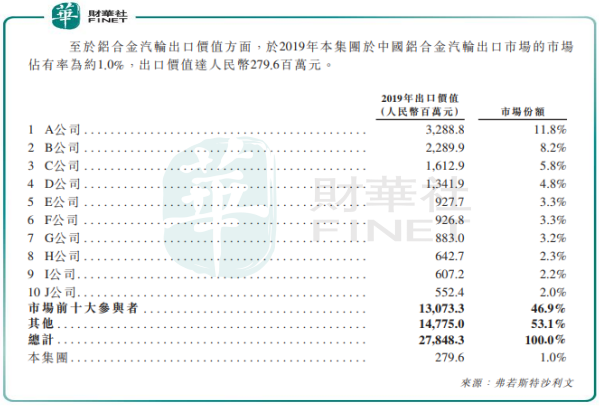

根据招股书,在2019年的全球铝合金汽轮销量中,售后市场分部销量比重仅为9.8%,远低于OEM市场(由汽车生产商及新汽车消费者组成)的销售比重。在市场空间更小的售后市场发展,步阳国际的市场份额并不大,按2019年铝合金汽轮出口价值计,步阳国际中国铝合金汽轮市场约1.0%的市场份额,排名未进入前十。

步阳国际不但体量小,其存在的一个问题是业务结构单一,因此盈利能力更容易受到市场的影响。公司的营收几乎全靠铝合金产品,该产品还分为小号、中号和大号汽轮,其中70%以上营收来自于中号汽轮。而万丰奥威、四通新材、迪生力(603335-CN)等A股铝合金汽轮上市企业的产品组合中至少拥有两种产品,除了铝合金产品,四通新材还包括合金新材料、万丰奥威包括摩托车铝合金轮毂和镁合金压铸等;迪生力包括轮胎和配件。

不过,因为步阳国际面向的铝合金车轮售后市场增长速度优于整个铝合金车轮市场,因此其在业内的盈利能力表现尚可。

从2017年开始,全球铝合金汽轮市场陷入低谷,但售后市场却逆势增长。2017-2019年,全球铝合金汽轮售后市场销量跌幅达到5.9%,而铝合金车轮售后市场同期销量涨幅为5.1%。凭借着业务在全球52个国家的布局,步阳国际明显受益于铝合金车轮售后市场的增量。

2017年-2019年,步阳国际的营收由2.48亿元增至3.74亿元,复合年增长率为22.8%;净利润由0.086亿元增至0.46亿元,复合年增长率为131.5%,营收及净利润增幅高于行业增幅。受公共卫生事件影响,其2020年营收和净利润有所下降,分别同比下降3.2%及24.7%。

不过不容忽视的是,铝合金汽轮售后市场主要是伴随着汽车保有量的增加而发展,且铝合金车轮损坏率很低。随着近些年全球汽车车市场销量的不断下行,未来的铝合金车轮售后市场也将受到影响。根据弗若斯特沙利文资料,预计2020年至2024年,全球铝合金汽轮售后分部销量复合年增长率降至2.5%,低于同期OEM分部的3.4%。

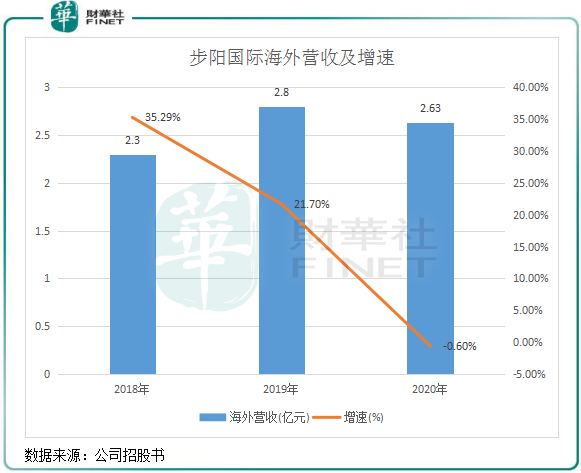

中美贸易摩擦是铝合金车轮制造和分销商自2018年以来难以摆脱的阴霾,伊朗、叙利亚等被西方制裁的国家所在市场也深受影响,导致步阳国际在过去几年亦受到冲击。2020年,公司海外收入金额为2.63亿元,占比超过7成,其中美国是公司海外最大的市场,期内收入比重为18.9%。

上图可见,2018年以来,步阳国际海外市场的营收增速不断下滑,2020年出现了负增长。而于2019年5月,美国政府向中国的若干出口产品(包括若干中国铝合金汽轮)征收的关税将由10%提高至25%,步阳国际的产品也在名单中。在出口美国市场面临高关税的背景下,步阳国际因此采取了多项缓解措施,2020年美国市场营收反而同比增长75%。

由此表明,在全球地缘政治和国际贸易摩擦的双重冲击下,尽管全球铝合金车轮售后市场在过去几年稳增长,但对依赖海外市场的步阳国际来说是时时刻刻存在的“地雷”。同时,伴随着未来几年全球铝合金车轮售后市场增速的放缓,严重依赖铝合金车轮更是让步阳国际的增长充满不确定性。

上文提到,步阳国际产品较为单一,主要生产12-16英寸的小号汽轮、17-20英寸的中号汽轮及21-24英寸的大号汽轮,覆盖了小型汽车到全尺寸运动型多功能汽车。

从过去三年看,步阳国际大号汽轮增长较快,且该号型汽轮平均售价也更高,2020年为593元,较2017年增长5.3%。

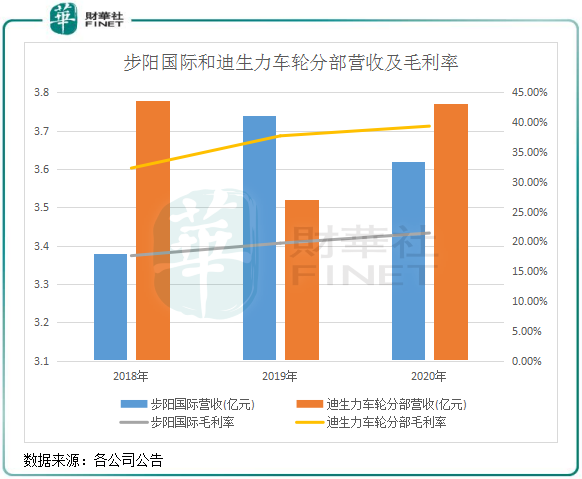

其他竞争对手善于探索轻量化生产技术降低生产成本,实行产品差异化,以缓解由原材料价格波动对企业产生的不利影响。以迪生力为例,公司专注铝合金车轮及汽车轮胎高端产品,铝合金车轮。车轮方面,公司主要面向汽车精品改装市场,是国内少数具备生产26寸至30寸汽车铝合金车轮制造企业之一。

迪生力的车轮产品主要面向海外,北美洲是其最大的海外市场。2020年该业务实现了较快的增长,营收3.77亿元,同比增长7.22%;分部毛利率39.34%,同比增加1.63个百分点。营收及毛利率表现均优于步阳国际。

毛利率较高,因为迪生力的车轮产品售价更高,且其在国外有生产线、销售公司及物流基地,因此盈利能力更强。

在产品升级上,迪生力和万丰奥威更注重产品轻量化和高强度化,而步阳国际在招股书中很少提及产品轻量化。汽轮轻量化则是各大汽车厂商提高汽车性能的主要途径,因此轻量化越好的产品面向的市场也更广。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)