4月12日晚间,京东方A(000725.SZ)正式公布了2021年一季度业绩预告。而稍早几分钟,TCL科技(000100.SZ)也披露了自己的一季度业绩预告。从数据来看,这两家公司的一季度业绩均大幅增长,非常亮眼。

近些年来,京东方A和TCL科技有“面板双雄”之称,备受投资者的关注。此次业绩一经披露,迅速在网上引起了热烈讨论。有人表示,“京东方真要惊东方了!”也有网友认为,“公布利好后就要跌了”。

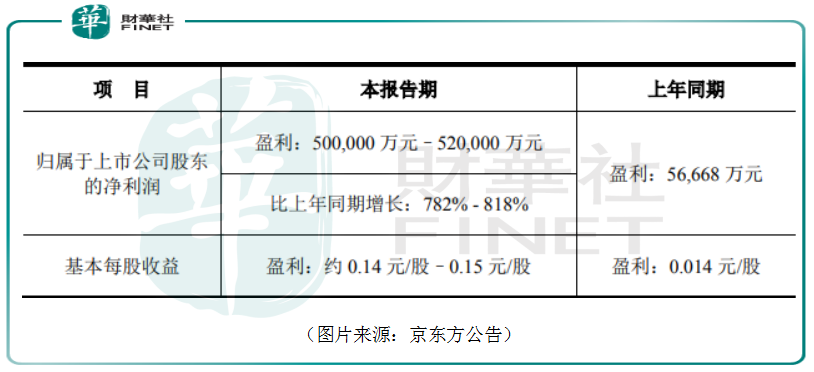

具体来看此次的一季度业绩预告,京东方A预计期内实现的归母净利润为50亿元-52亿元,同比增长782%-818%。

与此同时,该公司也公布了2020年的年报。年报披露,京东方A在去年实现归母净利润50.36亿元,同比增长162.46%。

数据显示,2021年一季度的业绩是公司二十年来单季度最好的表现,而且一季度净利规模有望赶超2020年全年。

据悉,该上市公司的董秘在朋友圈转发京东方A一季度业绩预告时表示:“从今天开始,请大家重新认识京东方。”

TCL科技的一季度业绩预告则显示,公司预计期内实现归母净利润23.2亿元-25.5亿元,同比上升470%-520%。

这份暴增的业绩基本也是该公司近些年最好的单季度业绩表现了。

然而,炸裂的业绩却未能大幅提振股价表现。4月13日,京东方A上涨1.56%,而TCL科技则下跌了1.01%,延续了近期的跌势。

不过,这两家上市公司在之前一段时期内股价曾持续上涨,其中京东方自2020年4月底到2021年1月中旬累涨近90%,TCL科技在差不多的时期内更是累涨近120%。算是反映了去年以及今年一季度暴涨的业绩。

京东方A在公告中表示,进入2021年,半导体显示行业产品价格继续保持上行趋势,行业高景气度持续,公司经营业绩较去年同期大幅提升。

从供需来看,在需求端,远程办公、线上服务、居家娱乐等应用市场进一步扩大,IT、TV类产品需求持续增长;而在供给端,短期由于玻璃基板、驱动IC等原材料供应紧张,导致行业有效供给产出环比有所下降。这也导致了半导体显示行业供需紧张进一步加剧。

另一方面,公司2020年依托技术优势,构建了向半导体显示产业链和物联网各场景价值链延伸的事业群体系;并于下半年积极参与显示产业整合重组,成功完成产线并购,进一步完善技术和产品布局,竞争优势更加稳固。

而TCL科技也在公告中表示,业绩增长主要有以下原因:一是TCL华星各条产线的面板产品数据大增,故公司净利润同比增长15倍,环比提升近30%;二是天津中环电子信息集团有限公司于2020年第四季度纳入合并报表范围;三是收购的苏州三星电子液晶显示科技有限公司(现苏州华星光电技术有限公司,t10)60%股权及苏州三星显示有限公司(现苏州华星光电显示有限公司)100%股权已完成交割,自2021年二季度起开始为公司贡献收入和效益;四是公司的产业金融及投资板块以及其他业务经营情况良好。

综合来看,虽然“面板双雄”披露的业绩增长原因不完全相同,但是行业延续了高景气度却同是两家公司一季度业绩暴增的主要原因所在。

众所周知,周期行业在景气周期往往会赚得盆满钵满,而一旦进入衰退周期,很容易出现业绩下滑,甚至于大幅亏损。

虽然两家面板龙头一季度业绩大增,但是许多网友依然感到忐忑,行业景气周期还能持续多久是大家都十分关心的问题。

回顾面板本轮涨价潮,在新冠疫情的影响下,居家隔离、远程办公以及在线教育等生活方式的改变增加了下游电子设备的需求,进而拉动了面板需求快速上涨。而在供给端,受疫情影响,面板厂商延迟企业复工复产使得面板供给急剧减少。年初严重的供给过剩导致头部日韩面板企业宣布停产或转产,而疫情的到来无疑导致这一进程的加速。

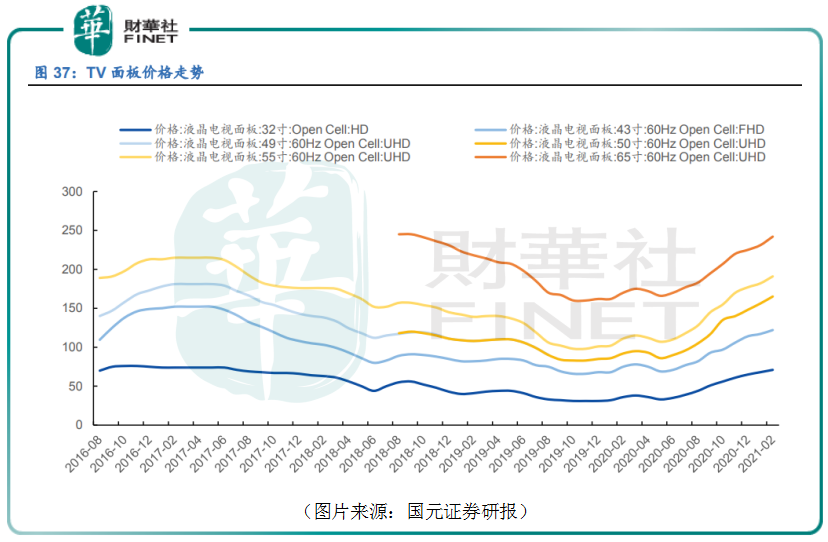

从不同面板产品来看,IT面板从2020年8月开启涨价模式,整体涨幅弱于TV面板,而进入21年后涨幅明显提升。

而自2020年二季度末开始,液晶面板价格持续回暖。据群智咨询数据显示,截至2020年12月,主流尺寸的面板价格涨幅均在60%以上,其中32英寸面板价格涨幅最为迅猛超过90%,43英寸到55英寸的超高清面板价格涨幅超过60%,65英寸及以上的大尺寸面板价格涨幅达30%以上,75英寸4K面板涨幅接近20%。液晶面板行业迎来近10年来最大涨幅。

从历史数据来看,目前面板价格已达到近5年以来的高位。而关于景气周期还能持续多久的问题,多家研究机构给出的答案不尽相同。

国元证券研究人员表示,自2020年6月起,全球液晶面板开启涨价模式,目前保守预计涨价将持续至2021年上半年,将经历最长涨价周期。

东北证券研究人员称,短期来看,面板行业景气度延长至2021年三季度末是大概率事件,而此前市场对AGC玻璃基板供应事故的严重性估计不足。而且高点之后,面板价格难以深跌。

华西证券研究人员预计预计面板行业的高景气度仍将持续。

值得一提的是,随着液晶面板产能向大陆转移,大陆厂商产能占比不断提升,行业格局正迎来变化。

以前面板行业的估值通常都比较低,主要受到两方面的影响,其一是受行业周期性影响,可持续盈利能力不强,每当有新的进入者扩产放量,面板价格受影响波动幅度较大,行业整体容易出现巨额亏损;其二是前期巨额投资的产线有被后进入者更高世代产线替代的风险,缺乏可持续发展能力。

而当下液晶面板主要先进产能均集中于中国大陆,海外厂商仅有部分低世代产线,未来短期也再无新进入者出现。根据群智咨询数据显示,2020年中国面板厂出货面积份额为54.7%,其中京东方和TCL华星占据34.3%市场份额,随着2021年国产厂商的并购重组等项目落地,国产厂商份额将进一步提升。

因此,液晶面板行业将会由中国大陆厂商长期占据绝对龙头地位,行业供需稳定。这也使得行业周期性将放缓,市场价格趋于稳定,大陆龙头厂商盈利能力提升,长期议价能力增强,行业整体估值有望提升。

作者:云知风起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)