4月13日,一季度的“业绩雷”传导到“免税茅”中国中免(601888-SH)头上。

5600亿+的免税龙头在当日午后股价直线下挫,放量跌停。宋城演艺(300144-SZ)亦陪跌11%。

此时,市面上没有任何有关中国中免的利空消息。上周顺丰(02352-SZ)发出一季度巨亏的业绩预告之后,第二日股价一字跌停,第三日大单出逃,单日成交111亿元的惨状还历历在目。中免股价蹊跷跌停,与顺丰可能殊途同归。

终于,13日收市后,中免公布2021年第一季业绩快报。公司期内实现总收入181.34亿元,较上年同期增长127.48%;实现营业利润44.58亿元,较上年同期增加47.76亿元;实现利润总额44.62亿元,较上年同期增加47.90亿元;实现归属于上市公司股东的净利润28.49亿元,较上年同期增加28.71亿元。

但某某宏源认为,中免45亿元的营业利润仍略低于48亿元的预期。

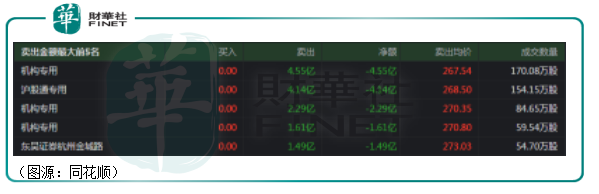

13日龙虎榜显示,中免当日卖出金额最大前五名第一、三、四都是机构专用席位,分别卖出4.55亿元、2.29亿元及1.61亿元。

中免猝不及防的跌停,原来是机构赶在中免发布不那么令人满意的一季度业绩快报之前抢先走了一步。

收获一个跌停板之后,14日又有券商表示中免急跌之后配置价值凸显,坚定看好公司作为核心资产的高确定性估值溢价。是日,中国中免收报288.2元,涨8.41%,接近收复此前一日的跌幅。

区区一根阴线,自然不能如券商所言,就此凸显中免的“配置价值”。

如大家所知,中国中免的价值,在海南。

中免则解释,第一季营收、利润及归属上市股东利润同比较大幅增长主要是受报告期内海南离岛免税新政影响,离岛免税业务同比实现较大幅度增长,同时去年基数较低。

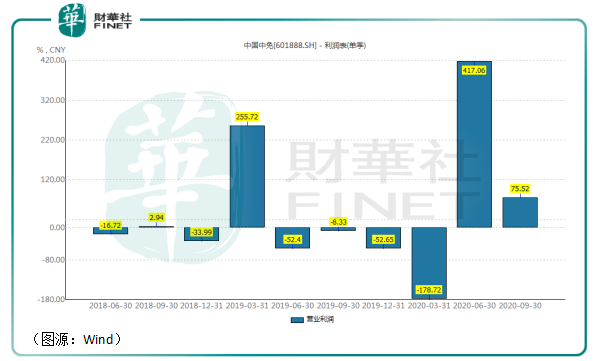

但如果环比去年第四季的话,中免第一季营业利润则环比下降18.5%,归母净利润环比3.5%。

去年第二、第三季,中国中免的营业利润环比增速分别为417%及76%。

某某宏源表示,今年第一季度中免营收不及预期,主要有四点原因:1、一季度首都机场13亿租金未冲回;2、一季度离岛免税促销对利润率还是有一定影响;3、日上直邮一季度缺货情况严重,从而影响销量;4、海南所得税优惠政策暂未实施。

中免的“机场租金冲回”问题可参考去年公司与上海机场订立的经营权转让合同。

2018年9月,中免控股子公司日上上海分别与上海机场(集团)有限公司和上海国际机场股份有限公司签署了《上海虹桥国际机场免税店项目经营权转让合同》和《上海浦东国际机场免税店项目经营权转让合同》(以下简称“合同”)。

根据合同,从2019年1月1日开始,上海虹桥国际机场免税店保底销售提成总额为人民币20.71 亿元,综合销售提成比例为42.5%;浦东国际机场保底销售提成总额为人民币 410亿元,综合销售提成比例为42.5%。

实际收取费用取保底销售提成和实际销售提成两者较高者(免税店销售提成为机场重要收入来源)。

但到了2020年,由于疫情影响,上海机场的国际旅客急剧下降。中国中免如果仍按原合同,缴纳每年分摊下来的机场保底销售收入就显得非常不合理。

于是在2020年9月,日上上海就与上海机场签订补充协议。根据协议,从当年3月1日开始,若当月实际国际客流≤2019 年月均实际国际客流×80%时,“月实收费用”按照“月实际销售提成”收取,“月实际销售提成”根据“人均贡献”、“月实际国际客流”进行测算,并纳入“客流调节系数”、“面积调节系数”等调节指标。

显然,自2020年3月份开始(直至现在),上海机场国际客流都无法达到2019年同期80%的标准。2020年按照原合同,中国中免予上海机场的保底销售分成大约为41.58亿元。前三季,公司按照该保底销售额计提销售费用。

而按照补充协议,中国中免2020年全年只需缴纳上海机场11.56亿元销售提成,前三季多计提的销售费用最终悉数在第四季冲回,导致中免第四季利润较高。

因此,中国中免利润环比去年第四季出现一定程度下降。

另外,除了上海机场,中免在首都机场、广州白云机场的免税店均仍按早前订立合同计提销售费用。对首都机场,中免在今年第一季可能计提了13亿元的销售提成。而之后,中免很可能会效仿去年与上海机场的做法,再订立补充协议,根据新合同一次性冲回多计提的销售费用。

至于日上直邮方面,该部分业务本质有税的跨境电商业务,货源来源机场免税店,售价与机场免税店一致。跨境电商的综合负税率约20%-23%,为弥补机场免税店国际旅客客源的缺失, 中免让利自己承担了这部分税费,以价换量。

实际上,中免将货品销售渠道从机场免税店转到线上之后,其承担的负税仍显着低于机场的销售提成扣点率(机场扣点率均在40%以上),因此对于中免是较好的回款渠道。

第一季,日上直邮业务出现缺货现象,影响了中免最终利润。但该因素和“免税促销”一样,并不会影响中免长期增长的底层逻辑。

纵观中国中免的整个生命周期,其引爆点依然在海南。

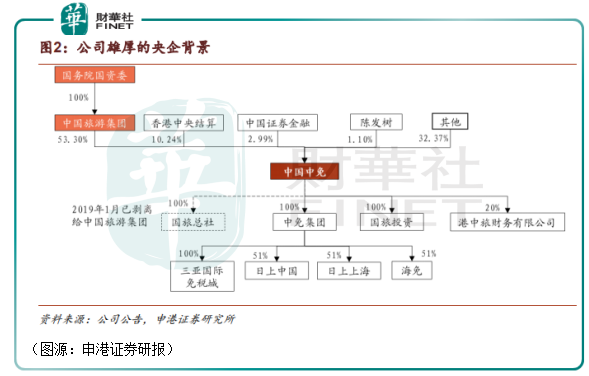

中国中免前身是2004年由央企脱钩改制而来的国旅总社和中免集团战略重组成立的中国国旅集团。2019年,中免将国旅总社剥离主业,2020年再收购海南免税51%股加权之后,中免集团旗下中免+日上+海免在免税行业的市场率达到91%。

国务院国资的背景和行内绝对领先的规模优势让中免在业内难有对手可以撼动。

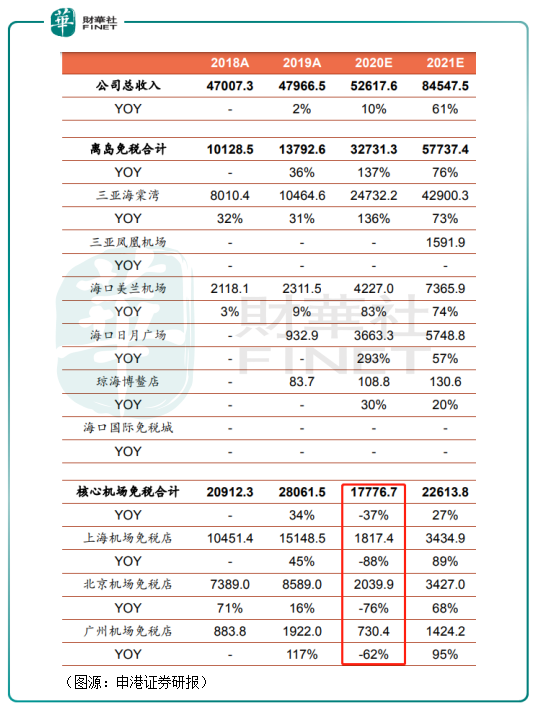

中免的免税收入主要有三个来源:海南的离岛免税、机场免税店及市内免税。

2019年,中免的机场免税、离岛免税(仅包含三亚湾海棠店)分别贡献收入280.62亿元、104.65 亿元,占公司总收入的58.5%及21.8%。

短期内,中免的机场免税业务因为各大机场国际出入境受限,很难恢复至2019年同期水平。按照券商估算,去年公司核心机场(北上广机场)免税收入同比下降了37%,预计今年将增长27%,仍未达到2019年营收水平。

中国中免的业绩爆发点显然在海南的离岛免税业务上。在年度业绩预告中,中免也表示2020年归母净利润取得30%以上高速增长主要是由于2020年7月1日海南离岛免税新政实施之后,公司离岛免税业务同比实现较大幅度增长。其中,毛利率较高的奢侈品箱包、腕表和贵重珠宝的销售同比大幅增长(另一点原因是上文提到予上海机场销售提成大幅减少)。

在海南,中国中免到底还有多大的增长空间呢?

海南政府其实在今年年初已为岛内的免税业务规模增长划出了一个圈。在今年1月份的政府工作报告中,海南省长表示今年海南免税销售将力争突破600亿元,十四五期间争取全省吸引免税购物回流3000亿元。

海南省委书记则在采访中表示,希望022年海南离岛免税份额可以占到中国人免税消费总额的10%,即1000亿元左右。而到2030年,政府希望将该比例提升至50%。按全国境外消费1.5万亿元计算,2030年海南的免税消费将达到7000-8000亿元左右的规模。

去年下半年海南免税新政实施后,海南的离岛免税转化率亦只有的30%,客单价6500-7000元。

未来五年内(十四五期间),在三亚新机场投入使用、广湛海高铁通车情况下,若海南省机场和轮渡接待单向客流分别达到4900万和1500万,两者对应免税转化率及客单价取得一定程度增长,则海南机场离岛免税销售可贡献1800-2641亿元,轮渡(高铁)离岛免税销售可贡献销售收入195-378亿之间。

两者合计,十四五期末海南的免税销售规模是可以看高至政府设下的目标2000-3000亿元的。

而在海南岛上,中免无疑是最大的赢家。

在2020年11月之前,海南岛上有四家免税店,一家属于中免,三家属中免控股的海免。去年12月开始,海旅投、中出服、海发控及深免旗下的免税店陆续开业,最终形成岛上10家免税店,中免占其五的格局。

今年元旦假期,海南实现离岛免税销售5.4亿元,日均离岛免税销售额为1.8亿元,同比增长了195.16%。其中,中免海棠湾店预计实现销售4亿,美兰机场+凤凰机场+日月广场+博鳌三天销售粗略估计接近1亿。按此估算,目前中免在海南免税销售占比在90%以上。

而未来,随着更多的新玩家进入海南并发展壮大,中免的市场份额将会不可避免出现下滑。但结合公司的国资背景,以及其三亚海棠湾购物中心及未来新海港国际免税城、海口美兰机场、三亚凤凰机场免税店的区位优势及先发优势,中免仍有望在岛内的免税行业占据主导地位。

中短期内,中免的市占率即便会下滑,但仍有较大可能维持在70%以上的水平。

因此,估算2025年,若海南全岛免税销售可以达到3000亿元销售规模,中免则可以占到其中的2100亿元。而在2020年,根据券商测算,中免的海南离岛免税业务收入大约为327亿元。

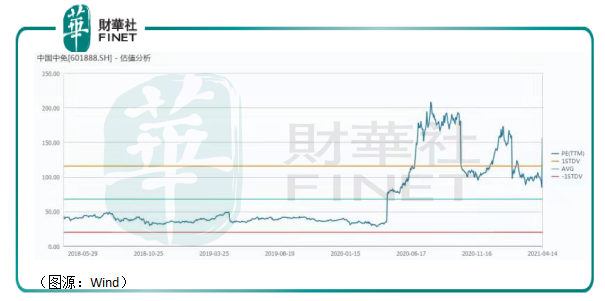

“免税茅”中国中免去年因市场“集体认可”,其估值亦一度打上超过200倍。因此,今年第一季其业绩稍有不及预期,先知先觉的机构很容易提早离场,保证去年以来积攒的浮盈落袋平安。

那么,现在的“免税茅”中免真的贵吗?

如果我们将目光放长远的话,假定2025年中免的海南离岛免税收入有2100亿元,再假设该业务的纯利率在15%左右(中免2019年净利率超11%,随着奢侈品类等高毛利SKU增加,海南免税业务应会高于公司整体),则该部分业务可产生净利润的315亿元。

截至4月14日,中免的市值为5627亿元,只单计海南离岛免税业务的话,公司市盈率为17.8X,若再计入未来会复苏的机场免税业务和现在政策大力鼓励发展的下一个风口市内免税业务的话,考虑中免的成长性和业绩确定性,中国中免现在的估值就不是十分贵。

而且根据海南省的规划,其离岛免税消费业将会是一个长红十年,至2030年达到7000-8000亿元规模的高景气行业。

国务院国资委、海南地方离岛免税当之无愧的龙头、消费回流的大趋势以及最重要的中国人“买买买”的剁手消费能力,这些加起来——或者也可以这么理解,中国中免未来的持续腾飞所依仗的,很大程度上将是中国国运。

这样看起来,中国中免也许就没表面看上去那么“贵”了。

在4月13日国内机构出逃的同时,沪股通悄然买入了9.57亿元的中国中免股份——聪明人跟笨蛋,谁又是谁呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)