近期正值2021年一季報披露期,數據顯示,建材行業各細分領域的多家上市公司在報告期内取得了不俗的業績,其中不少龍頭股的業績更是超出了市場的預期。

眾所周知,一季度向來是建材行業的淡季。此番多家建材龍頭業績超預期的增長究竟是前期基數低的功勞還是行業景氣的緣故以及後續能否延續業績的增長引起了眾多投資者的討論。

數據顯示,截至4月15日,包括消費建材龍頭北新建材(000786.SZ)、東方雨虹(002271.SZ)、平板玻璃龍頭旗濱集團(601636.SH)、玻纖行業龍頭中國巨石(600176.SH)以及多家區域水泥龍頭均已經公佈了自己的一季度業績預告。

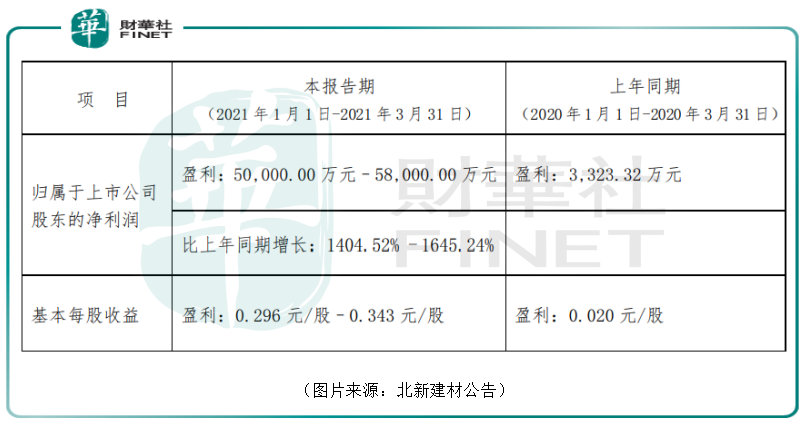

具體來看,北新建材預計2021年一季度實現歸母淨利潤5億元至5.8億元,同比增長1404.52%至1645.24%。

東方雨虹則公告稱,公司預計一季度淨利潤為2.62億元至3.01億元,比2020年同比增長100%至130%。

旗濱集團預計一季度實現淨利潤為8.53億元至9.06億元,同比增長431%到464%。

此外,中國巨石、堅朗五金、華新水泥等建材細分領域龍頭的一季度業績也都同比增長超過100%。

關於上述這些建材龍頭2021年Q1業績大幅增長的原因,有投資者認為主要是2020年受疫情影響,Q1業績基數低的緣故。

而從公告來看,確實有這方面的原因。北新建材在一季度業績預告中表示,業績預計同向上升的主要原因:一是公司本年主產品銷量增長,營業收入增長,公司淨利潤相應增長;二是上年同期受新冠肺炎疫情影響,公司生產和銷售受到一定影響。

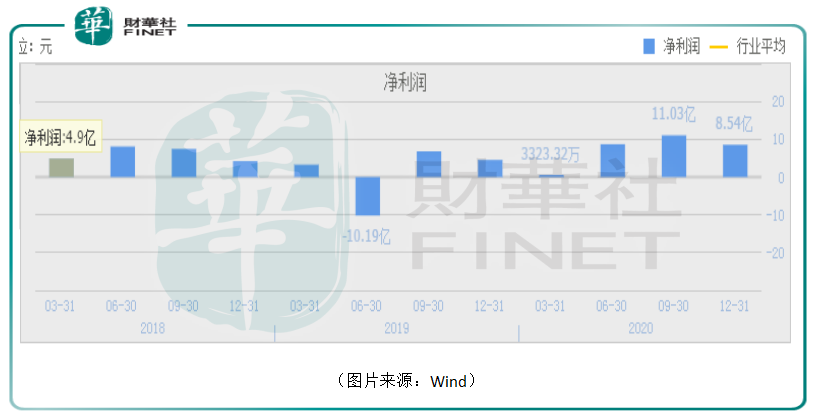

不過,事情沒這麽簡單。2021年一季度的淨利潤即使是對比高基數的18Q1,同比增幅仍有15%,對比19Q1,同比增幅達到69%。事實上,2021年一季度的淨利潤5億元至5.8億元是北新建材Q1歷史上的最好成績。

旗濱集團的2021年一季度業績更是誇張,其淨利潤以及扣非淨利潤不僅冠絕上市以來各個年度的一季度,而且均是2011年上市以來單季最高水平。

該公司在公告中表示,一季度業績同比大幅增長有如下原因:一是報告期公司玻璃原片價格較去年同期增幅達28%;基於市場原片行情看漲,公司緊抓行業景氣度回升機遇、克服疫情和假期影響,加大營銷力度,產銷率同比大幅增長,銷量增加達79%。二是疊加大宗原材料戰略儲備動作、原燃料成本保持了低位運行水平,以及公司持續推進各種增收節支措施,產品毛利率大幅提升。三是上年同期比較基數較低。

其餘一些一季度業績大增的建材行業細分領域龍頭也都披露了類似的原因。

由此可見,2021年Q1業績大超預期絕不單單是2020年同期基數低的原因,更重要的還是行業淡季不淡,景氣度較高的緣故。

在需求端,一方面,2020年在疫情的衝擊下,國内採取了相應的疫情防控措施,這在一定程度上導致了建材行業的部分剛需延遲到了2021年釋放。

與此同時,2020年房地產銷售情況優於預期,而地產竣工受疫情影響低於預期。兩者也導致銷售和竣工缺口更大,竣工的趕工剛性需求強烈。這對建材行業有非常大的提升作用。

除了上述兩方面的影響之外,在新冠疫情緩解以及就地過年的大背景下,全國許多項目的開復工時間相應提前了,也帶來了強勁的需求。

據國家統計局數據,2021年1-2月,地產開發投資累計為1.4萬億元,同比增長38.3%。1-2月房屋新開工面積1.7億平方米,同比增長64.3%。

此外,政府工作報告提出2021年新開工改造城鎮老舊小區5.3萬個,較2020年目標繼續提升,舊改需求預計將加速釋放。

而在供給端,多個細分領域的供給是偏緊的。例如,浮法建築玻璃依然嚴格執行產能置換政策,從2021年1月1日起,停產2年及三年累計停產2年以上的生產線將沒有復產指標,新建產能的難度在增大,2021年行業將是存量產能博弈階段,再加上部分生產線轉產超白用於光伏玻璃背板,供給或進一步收緊。

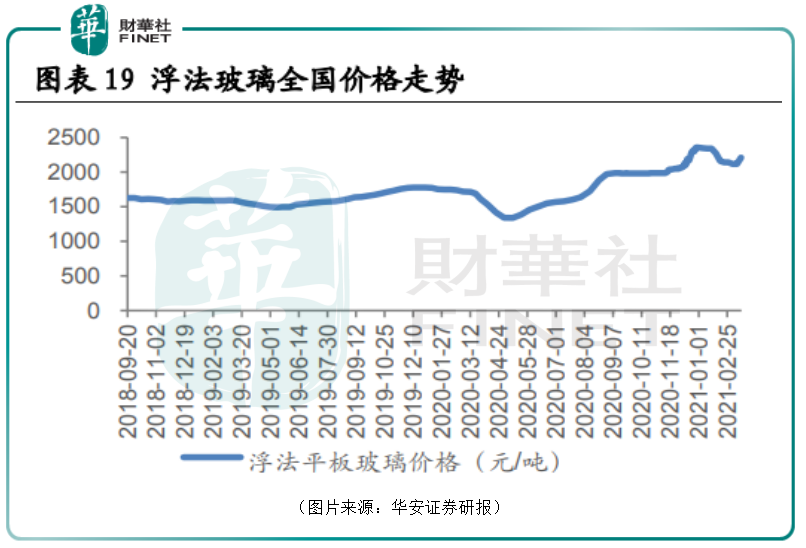

供需兩端的矛盾導致了建材價格的上漲。例如,自2020年4月以來浮法玻璃的全國價格基本處於持續增長的狀態。

此外,在之前,全國多個地區的水泥已經開始提價。而全國水泥價格指數(CEMPI)顯示,自今年3月下旬以來,指數一路走高。據中國水泥網行情數據中心消息,近日,福建、江蘇、浙江、遼寧等地區水泥企業陸續通知上調水泥價格,其中江蘇蘇錫常地區水泥價格通知第二輪上調;福建部分地區大幅上調50元/噸;4月8日起上海地區主要廠家通知上調M32.5及P.C42.5級水泥價格20元/噸。

據悉,當前華東水泥均價已高於去年同期5元/噸以上,熟料均價高於去年同期約50元/噸。

行業景氣對於建材上市公司的業績提升有很大的幫助。

值得注意的是,經歷了疫情的洗禮,在行業景氣時,龍頭公司相較於小企業來說具有更好的業績彈性。其中一個很重要的原因是在疫情的影響下,往往是底子薄的小企業率先扛不住衝擊出局,而在這些小企業出局後,行業頭部公司自然能獲得更多的市場份額,一旦疫情衝擊消退,搶佔了更多市場份額的龍頭的業績自然會隨著行業景氣度回升而回升甚至於超預期增長。

目前,建材行業目前尚處於「大行業小公司」的格局之中,即行業前景向好,但是行業内的集中度還處於比較低的狀態,龍頭企業的市場份額佔比並沒有特别高。

不過,就趨勢而言,建材行業的集中度在各種因素的作用下正處於提升階段。

例如,建材行業尤其是消費建材其實是一個半專業化的市場,現在越來越多用戶不會為了便宜隨便買一些二線品牌,反而更願意聽從專業人士的意見去購買行業一線品牌。長期下去,這有利於行業龍頭,有助於提升行業集中度。

此外,在消費升級,行業標準趨嚴,供給側改革以及精裝修比例提高等因素也在助推行業龍頭獲得更多的市場份額。

因此,從長期來看,市場份額快速增長的細分行業龍頭具有更好的成長性,至於能成長到什麽程度則需要時間來驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)