1988年4月13日,第七届全国人民代表大会第一次会议通过《关于设立海南省的决定》和《关于建立海南经济特区的决议》。大约两个星期之后,中共海南省委、海南省政府正式挂牌。

海南自此成为中国最年轻的省份和面积最大的经济特区。八十年代末的中国,“经济特区”就意味着商机。

1989年,从华东师范大学毕业的赵燕和其他三个和她一样的助教一起来到海南。两个多月之后,四个人入不敷出,原来凑起来的5000块钱如果继续花下去早晚用完。赵燕几个人也不得不寻找赚钱的机会。在海南当地的一个工厂里,他们发现了七八百台闲置的冰箱。

赵燕和厂商商量,将这批坏掉的冰箱给他们,然后他们将冰箱质押到信用社,借到几万块钱。一行人攥着钱又到了广东顺德,请来两个工程师回海南检修,补上了冰箱缺少的元件,修好之后再一批一批地卖出去。

就这样,四个人在海南赚到了第一桶金。

在一切都是崭新的经济特区海南,赵燕几个人用这笔钱成立了最初的华熙实业。

华熙最早是做服装的,负责给海南的出国人员做服装。赚到钱后,其他三个人拿着钱移民出国,只给赵燕留下了三块没交完款的土地、一个服装厂和一套房以及不到18万的周转资金。 后来因为经营不善,服装厂也濒临倒闭。

恰好在这时候,邓小平来南方视察,海南地产爆发。赵燕名下的三块地一个星期一个价。赵燕将三块地通通出手,其中最贵一块一亩单价上到三百多万。

来到海南几年之后,她就财务自由了。

之后赵燕又辗转回老家山东威海,但信用社的投资并不成功。于是来到北京,做商业房地产的开发。在北京,华熙最有名的投资项目当属五棵松。篮球场前期投入8亿多,后来改建成综合性场馆又多投了4亿。前后合计一共13亿。

新球馆建好后,赵燕又请来碧昂丝、张学友、王菲办演唱会,将球馆的业态从单纯的体育娱乐扩充至艺术(时代美术馆)、教培、网红酒吧、餐饮、夜店,终于将五棵松打造成北京年轻人的潮流聚集地儿。华熙集团在北京真正打出名堂。

要知道,当初坐落在北京城西的五棵松还是大部分明星和消费者都不愿去的地。

有着“化腐朽为神奇”经营妙手的赵燕2000年在北大读EMBA期间认识了同学凌沛学。两年前,凌沛学和山东药物研究院的科员人员一起集资成立了一家用微生物发酵法生产透明质酸的化工企业山东福瑞达生物化工。

当时的透明质酸只用在骨科、眼科领域。凌沛学四处游说他的同学给当时经营不善的公司投资。赵燕也被带着去看了一周,福瑞达的郭学平滔滔不绝地给她讲透明质酸的物质分子结构和提纯工艺。听得昏昏入睡的赵燕只记住那么一句话:

“透明质酸最大的特性就是锁水,1个透明质酸分子,能锁1000个水分子。”

精明的赵燕想到如果将透明质酸用在皮肤上,扩大到化妆品领域,市场会非常非常大。

赵燕随即答应花1200万买下福瑞达几十名科研人员最初投入800万的公司50%持股。福瑞达也改名为华熙生物。

赵燕在上世纪八十年代末大学毕业来到新特区海南的时候,时年27岁的简军则放弃了她在央企的铁饭碗,出国从事纺织品的国际贸易。2003年,瑞典奇美德的玻尿酸填充剂获得FDA批准。身在国外的简军机缘巧合看见了一位年近七十的女士注射了奇美德的玻尿酸后“立杆见影”的效果。

第二年,简军就回国创业,在北京成立英之煌生物科技有限公司。2005年底,英之煌更名为爱美客。

事实证明,只有女人才真正懂女人。直男眼中只能用在骨科的锁水透明质酸其实最大的应用领域是医美。而女人的医美,只有零和无限次。

华熙生物和爱美客先后在2019年及2020年上市,独得市场宠爱。

2020年9月28日,爱美客登陆创业板。上市首日公司股价劲涨69%报187元。而截至今年4月21日,爱美客在市场最新报价则是610元。

在A股市场上,玻尿酸概念股有三只,爱美客、华熙生物和昊海生科。总市值上,爱美客已破千亿,华熙生物在900亿+,两者的滚动市盈率分别为300X和144X,上市至今的涨幅分别为224%和129%。

千亿的爱美客亦被称为“女人的茅台”。

而最早的看到这一巨大需求的赵燕和简军,早已成为众人艳羡的“玻尿酸女王”。

玻尿酸在注射填充之后会在人体中逐渐代谢及通过注射溶解酶快速分解。因此,顾客在注射完玻尿酸之后很大程度需要继续复购。

而同时,医药级玻尿酸的技术要求和准入门槛却较高。行业新进者一般只能集中在附加值较低的化妆品级和食品级原料市场,若要取得更高一层的高端化妆品级、医药级原料市场,则需要较长的时间才能获得医药级原料生产资质。

一般而言,生产医药级玻尿酸需要是获得环保资质、药品生产许可证、药品批准文号及 GMP 证书。整个申请流程下来最终获得审批需要2-5年的时间,因此截至目前为止,有资格生产者在国内寥寥无几。

2018年全球透明质酸原料市场中销量占比前五均为中国企业,CR5占比73%,其中销量最高的是华熙生物,占比为36%。其中,只有华熙生物主要从事医用级玻尿酸原料生产。

在CFDA官网上,获得国内药品和进口药品有玻璃酸钠原料药或辅料批文的有景峰制药、昊海生物、山东博士伦福瑞达、华熙福瑞达、华熙生物、西安力邦和日本Kewpie7家公司。 其中,山东博士伦福瑞达、昊海生物和景峰制药还不对外出售医药级原料,因此国内市场实际参与者只有三家。

就连“女人的茅台”爱美客旗下的玻尿酸医美产品的原材料也是自外采购。从公司2004年成立到2009年10月推出第一款用于纠正额部皱纹和鼻唇部皱纹的复合玻尿酸产品“逸美”,个中总耗时达五年之久。

上游持牌生产商的稀缺性和对玻尿酸的天然存在的复购需求,以及下游巨大消费市场因此为爱美客等上游生产商创造了极强的议价能力和利润空间。

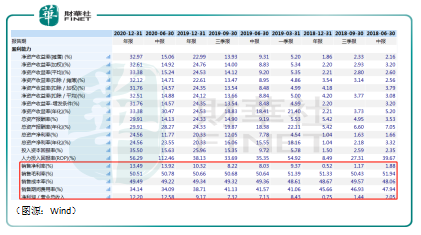

2019年,爱美客的毛利率得超过90%,同期华熙生物和昊海生科的毛利率也近80%(两者都有从事最上游玻尿酸原材料生产,拉低了整体毛利率)。

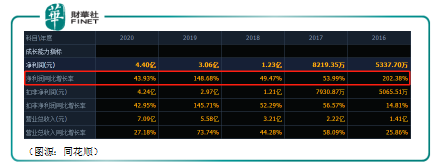

利润方面,爱美客从2016年至2020年,每个报告期的利润增速均在40%以上。同期间公司营收则从的1.41亿元增长至7.09亿元。

而行业天花板——国内玻尿酸的市场规模有多大呢?有两组数据可以参考:

一是2018年,中国医美市场的规模为1448亿元人民币,年增速30%,但国内每千人医美的诊疗次数只有14.8次,只有日本一半,韩国的六分之一。

“医美”涵盖的规模很大,从上游到下游涉及设备、具体的医美产品等多个领域。但其中玻尿酸的占比一定不会少。玻尿酸的资金门槛较低,而且过程简单,效果显著,爱美的男女消费者很难不爱。

而一旦有了第一次,他们很可能也就会成为玻尿酸产品的忠实消费者。

第二组数据是2018年,国内玻尿酸产品市场率,爱美客是8.6%,昊海生物是7.2%, 华熙生物是6.6%。市占率第一的是韩国LG,市占率是25.5%。

这就很好解释了为什么A股玻尿酸三家上市公司现在均能获得极高的市场估值——因为它们前方的市场实在是太大了。

玻尿酸的产品的准入门槛很高,但时代并没有亏待最早看到行业机会的赵燕和简军们。两人能在大部分人都不知道玻尿酸为何的时候就看到透明质酸在医美行业的应用,这本身就是很难得的过人之处。爱美客和华熙生物的创始人都是女性,这显然不是巧合。

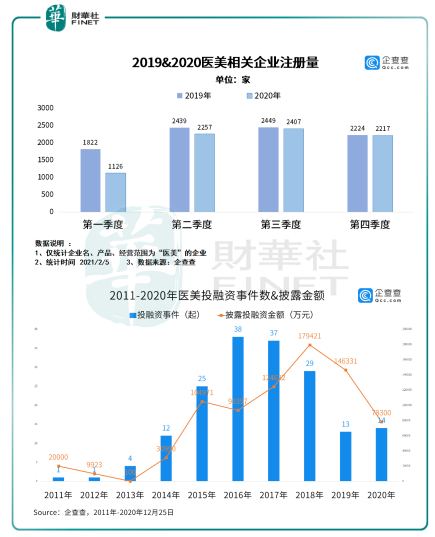

根据企查查统计数据, 截至2020年4月中旬,国内医美相关企业共2.29万家。从2015年至2019年底,经营范围含“医疗美容科”、“整形”“整形美容”等关键词的现存企业共新增1.7万家,2019年同2018年同期相比,医美企业注册量上浮了14.27%。

下游医美机构数量的激增,直接反映了近年爱美人士医美需求爆发。

4月13日,华东医药宣布“少女针”将于今年下半年在中国大陆正式上市销售,直接刺激公司股价第二日录得涨停。

所谓少女针,指的是Ellanse产品,该产品由聚己内酯微球 (PCL)和羧甲基纤维素(CMC)制成,具有填充+修复双重功效,能重启注射部位皮下的胶原新生,重塑胶原支架。

老牌药企华东医药也转型“华东医美”,证明医美的赛道上游确实具有长足的吸引力。

医美行业疯狂增长,难以避免的是下游医美机构的混乱。

企查查统计,目前医疗美容相关企业主要集中于卫生和社会工作行业,企业形态以医院、医疗机构为主,数量占据整个医美行业的半壁江山。

按规模而言,国内医美相关企业仍以中小微企业为主,注册资本主要集中在500万以内,占据总量的近8成。

小微企业集中的医美行业当中还存在大量“水分”。

根据艾瑞统计数据,2019年中国具备医疗美容资质的机构约13000家。即使在如此合法经营的医疗美容机构中,依然有15%(超过2000家)的机构存在超范围经营的现象。除此之外,估算行业还有超过80000家生活美业店铺非法开展医疗美容项目。

根据中整协统计,行业非法从业者人数至少在10万以上。即使在合法的医美机构中,“飞刀”的非合规医生数量亦有近5000人。

同时,根企查查数据显示,近五年来,医美相关风险信息逐年攀升,2019年的相关风险信息是2018年的1.7倍。

医美行业的下游不仅乱和差,而且因为行业恶性竞争,利润率相比上游的爱美客和华熙生物还低得可怜。

根据券商测算统计数据,国内每毫升玻尿酸终端付费约857元。成本费用中,最上游的原材料成本30元,玻尿酸生生厂商加价270元卖出,赚取85%-95%的毛利率,这部分的毛利属于爱美客等上游企业。

在下游,经销商及及医疗机构加价557元,其中医生提成85元,占10%。但同时,医疗机构为了获客,又花去342元进行营销抢客,占总价40%。因此整体下来,医美机构的利润空间并不大。

以医美机构华韩整形为例。过去九个季度,公司销售净利率均在14%以下,同时销售成本率则在49%左右。

医美机构多而乱,导致重营销轻专业的恶意竞争,已引来针对行业的监管的收紧。去年行业增长已有了大幅放缓迹象。

企查查统计,2020年新注册医美机构为8007万家,同比下降10.4%。同期,行业发生的融资数量已出现显著下降。

但整体而言,目前国内的医美行业下游仍然是乱象横生,医美机构要想在行业捞到一杯羹,难度显然要较上游大。

中国医美行业过去20年,近乎是从无到有的全过程。

最早看到风口的行业几个上游创业者,已经先后走上了看不到尽头的致富康庄大道。但成长空间巨大的医美行业因为准入的问题,上下游境况差异却是极大:

上游因为准入困难,2B的玻尿酸生产企业获得足够议价力,因此获得巨量的利润空间。

下游的医美机构因为准入门槛较低,大量良莠不齐的中小机构在恶性竞争。为了在消费者中脱颖而出,机构不得不将经营重点放在营销端,实际能取得的利润空间有限。

从整体看,下游医美专业参差不齐还会影响到国内顾客消费信心,从而阻碍医美市场在中国进一步增长。

爆发式增长的中国医美目前已泾渭分明。上游是海水,下游是火焰。可如果行业下游专业性质量问题得不到根治,中国医美业还是很难看到最灿烂的春天。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)