新东方(09901.HK)正逐步从疫情中走出来,各项业务不断得到恢复,经营业绩也取得了较好的成绩。

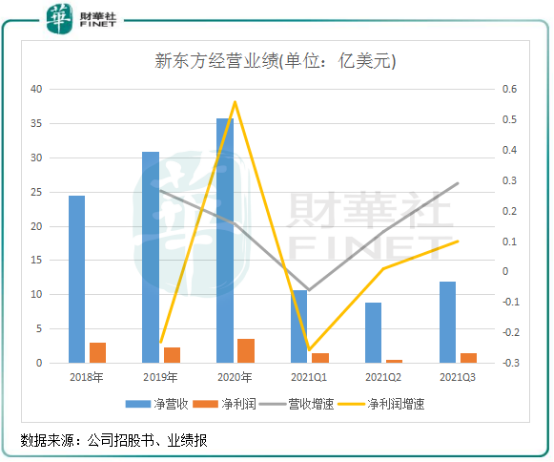

2021财年三季报(2020年12月1日-2021年2月28日)显示,新东方净营收11.90亿美元,同比增长29%;净利润1.51亿美元,同比增长9.9%,净利润超过预期的1.04亿美元。

新东方是全国最大的民办教育服务提供商,以K12教育培训为主,业务范围涵盖了线上及线下。而线下网络是新东方的主要营收来源,在全国超过100个城市设有学校、书店及学习中心。

在2020年疫情影响下,新东方线下业务受到较大冲击,特别是海外业务方面。随着国内疫情防控得当,新东方自2021财年Q2以来业绩持续呈现复苏的态势。2021财年Q2,公司营收和净盈利增速分别为13.1%及0.9%,较Q1的同比数据有明显好转;在Q3,新东方业绩加快复苏,同比增速显著优于Q2。

在复苏的趋势下,新东方2021财年四季度也继续取得较好的表现。根据三季报,新东方预计2021年第四季度(2021年3月1日至2021年5月31日)的净营收总额将为11.02亿美元-11.42亿美元,同比增长率为38%-43%。

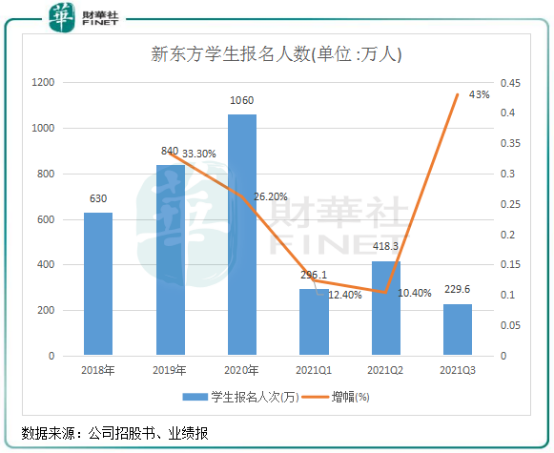

在学生报名人次方面,新东方的复苏态势也较为明显。

在2021财年Q1及Q2,新东方的课后辅导课程及备考课程学生报名人次增幅大幅下滑,下滑至低双位数。到了Q3,公司报名人次为229.6万人,同比大幅增长43%,其中K-12中小学全科课后教育业务的学生报名人次同比增长57%。

业绩复苏也让新东方的利润率逐渐向好,2021财年三季度,新东方Non-GAAP经营利润率为9.7%,同比下降490个基点,比上一季度的跌幅少;Non-GAAP净利润率则为13.7%,同比下降240个基点。

新东方董事会执行主席俞敏洪在财报中表示,基于疫情在国内已得到控制,市场对课后辅导的基本需求迅速上升,认为该公司业务将在未来几个季度趋于正常水平。

财报发布后,新东方港美股的股价因此录得上涨。4月21日,新东方港股股价高开超4%,收窄4.58%;美股开盘大幅拉升,最后收涨6.46%。

与多数教育培训机构不同,新东方通过内部开发的线上与线下融合(OMO)标准化数字教室教学系统将线下教育资源与先进技术相结合,线上业务则主要通过新东方在线(01797.HK)来开展。

这个模式,将新东方的全国线下实体网络和在线学习平台结合起来,有利于开拓不同的教学模式,并提高内部营运效率,从而支持公司进一步扩展。而在疫情冲击下,这一模式的优势更加明显,那就是可以快速的将线下学生转移至线上。新东方在其2020财年三季报的业绩报告中提到,公司在疫情期间顺利实现百万学生线下到线上的迁移,同时向千万量级规模的学生提供高质量的寒假、春季免费在线课程。

在2021财年三季度,华北地区约20个城市在冬季时经历了一波疫情带来的挑战,新东方成功利用OMO系统将线下课程转移到线上。

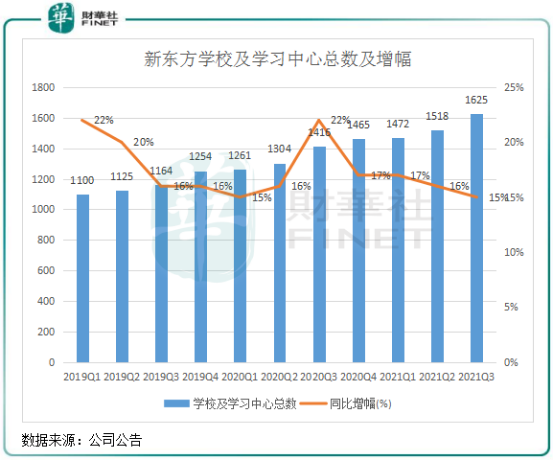

在OMO模式的驱动下,新东方旗下总网点数量增长受疫情影响不大,保持着较快的增长,加速了下沉市场的布局。在2021财年三季度,新东方学校及学习中心总数为1625间,同比增长15%,教室面积同比增加约17%。

根据新东方的港股招股书,公司学校及学习中心主要布局在一二线城市。进入2021财年以来,新东方在OMO模式的快速扩张下,逐步向低线城市下沉。

在最近两个季度,新东方累计在6个新城市开设了新的线下培训学校,并于秋冬季学期期间,在大多数现有城市和45个新的周边卫星城市推行了OMO在线课程,吸引了数量可观的新客户。

新东方首席执行官周成刚在财报中表示,“将继续积极推动扩张计划,准备进一步占领市场份额。未来会继续推动OMO战略,把服务覆盖范围扩展至更多城市和学生。”

本次疫情催化了线下结合线上的模式加速发展,线上线下如何有机融合,是否能够提高用户满意度和推动客群规模的增长,将是此后教培行业一大看点。

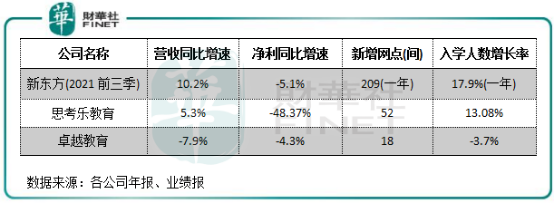

而同样是K12教育培训领域的思考乐教育(01769.HK)和卓越教育(03978.HK)在2020年也纷纷转战线上。但思考乐教育在线业务相对缺失,2020年8月研发的智能SIR智能教学系统才上线,导致疫情以来面临增长的困境。虽然年内思考乐教育年内学习中心增加了52间(增幅52%),但缺乏线上业务支撑,导致公司降低了收费,以及受新开设的学习中心尚处于爬坡期的影响,公司在2020年增收不增利,净利润下降了48.4%,毛利率由上年的42.72%下降至34.78%。

卓越教育近几年也在探索OMO模式,取得了较好的成果。在OMO教学模式推行后,其学生保有率在2020年升至87.5%。年内,卓越教育新开培训中心较新东方和思考乐较为谨慎,新开设的培训中心仅18间。疫情冲击下,保守的扩张导致公司年内招生人次同比下滑3.7%,辅导课时数目同比下滑10.5%,因此营收和净利润双双下降。

业绩表现不佳,导致思考乐和卓越教育股价近一年来不断下探,与整体处于升势的新东方比形成鲜明的反差。这表明,思考乐和卓越教育在K12教育培训生态圈方面并未像新东方一样成熟,线上线下有机结合既是疫情下抗击风险的关键,也是未来实现异地扩张和强化市场地位的驱动力。

新东方在保持高速扩张的同时,也面临着“内忧外患”的问题。

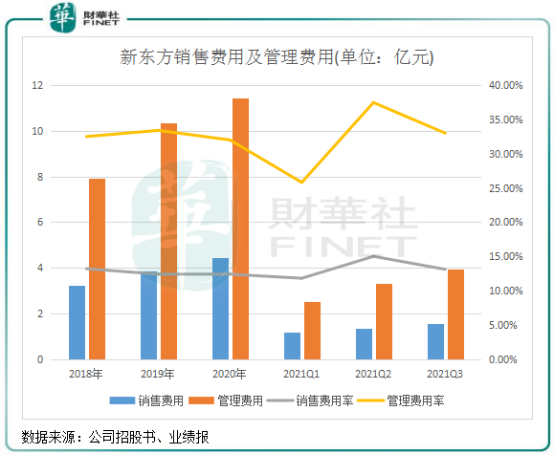

内忧,成本持续攀升,利润承压。支出方面,新东方在2021财年三季度的总运营成本和开支为10.89亿美元,同比增长35.1%,增速远超当期的营收。其中,营收成本为5.3亿美元,同比增长35.3%。主要是由于教师补偿增加以及运营中的学校和学习中心数量增加导致的租金成本增加。

为在OMO战略下抓到疫情消退后新的市场机会,新东方不断加大市场推广力度,增加了营销人员。期内,公司销售及营销开支同比增长32.0%至1.56亿美元。销售费用增加,很大原因是旗下新东方在线在行业激烈的竞争中过度营销,在截至2020年11月30日止六个月,新东方在线销售及营销开支高达5.15亿元人民币,同比增长超过70%。

此外,OMO教育生态系统的不断加码下,新东方员工人数、研发开支和其他额外成本增加,导致管理费用率一直处于高位。2021财年三季度,管理费用为达9.34亿美元,同比增长36.1%,占营收比重约35%。

上图可见,新东方的销售和管理费用率在2021财年三季度依然处于历史高位,且增长速度均超过当期的营收增速。在这种情况下,新东方利润自然会承压。

外患方面,受民促法实施条例或于近期落地等情绪带动,港股教育股近日大涨。整体看,民促法实施条例基本出发点仍为引导民办教育健康有序发展,作为公办补充丰富供给满足不同层次需求。

但对于民办教育培训领域,政策的方向则刚好相反。年初至今,国家多次发布有关校外培训机构规范政策,校外培训机构监管趋严已成大趋势,整顿范围包括不得对学前儿童违规进行培训;校外培训机构培训结束时间不得晚于20:30;整治唯利是图、学科类培训、错误言论、师德失范、虚假广告等行为。

上月流传的《关于教育部“双减”试点工作座谈会精神的情况汇报》更是对校外工作的监管主要集中在“三限”:即限培训机构数量、限时间、限价格。

因此市场对政策不确定性尚有一定程度担忧,思考乐和卓越教育股价下滑也受此影响。

长期看,新东方、好未来等龙头企业因经营更加规范,政策风险抵抗能力也更强。但短期看,校外培训行业仍面临较大的政策风险冲击。

对于未来,华熙基金合伙人王亚宁认为,教培和教辅行业会一直存在,只是接下来会加强监管,如果有一些特别好的标的,投资机构也还是会去投,只是说,因为现在各种政策还不是特别明朗,大家会比较谨慎一些。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)