4月26日,华海药业(600521.SH)录得一字涨停板,这可乐坏了众多投资者。有网友直接表示,“底部已现,长线看好”。

不过,要知道2020年9月至今,该公司的股价已经跌超50%。期间也有过止跌回升的迹象,但是接踵而至的却往往是新一轮的下跌。

因此,也有许多投资者在质疑,这个涨停板究竟是见底止跌的信号亦或仅仅是昙花一现?

其实华海药业今日突然一字涨停,和印度新冠疫情的爆发有非常大的关系。

近日印度疫情的相关数据屡屡打破记录。仅在4月25日,印度报告新增新冠确诊病例349691例,连续第四天创单日新增确诊病例数新高,同时也是全球单个国家单日新增确诊病例的最高纪录。

印度作为全球原料药重要供应地将受到新冠疫情大爆发的影响。这一点则有利于在该领域和印度相关企业竞争的中国公司。有研究机构认为,如果印度企业出现大面积停产,那么可能受益的领域包括:制剂出口、原料药和CXO。

而华海药业主营医药制剂、原料药业务。在制剂方面,产品覆盖了心血管类、精神障碍类、神经系统类、抗感染类等治疗领域,主要有缬沙坦片、氯沙坦钾片、盐酸帕罗西汀片等。在原料药方面,主要产品包括心血管类、精神障碍类、神经系统类及抗感染类等特色原料药,其中心血管类原料药主要为普利类、沙坦类药物,是全球主要的普利类、沙坦类原料药供应商。

显然市场认为该上市公司的业务将受益于印度疫情大爆发。

值得注意的是,同花顺数据显示,4月26日,A股市场涨幅排名靠前的绝大部分都是医药、医械相关的概念板块。这同样是受印度疫情消息的刺激。

综合而言,华海药业的这个涨停板依然属于消息刺激,资金短炒的范畴。

从长期的经营情况来看,这家公司的前景又如何呢?

华海药业曾在2018年遭遇“滑铁卢”。当年7月5日,欧洲药品管理局(EMA)发布召回公告称,正在审查含有缬沙坦活性物质的药物。这次审查是因为华海药业在提供给欧洲市场的部分缬沙坦制剂的原料药意外发现可能对患者产生影响的杂质亚硝基二甲胺(NDMA)。

此后,随着“缬沙坦杂质事件”的发酵及海外禁令遏制,华海药业的营收在当年同比微涨1.85%,净利润同比下滑78.37%,大不如前。

2019年底,该公司的厄贝沙坦原料药、氯沙坦钾原料药和缬沙坦原料药全部恢复欧洲适应性证书,重新拿到了欧盟出口资格。2020年3月26日,缬沙坦一致性评价补充申请获批,标志着其制剂和原料药将能在国内重新上市销售。但是,美国出口仍未解禁。

与此同时,华海药业的业绩在2019年出现回暖。

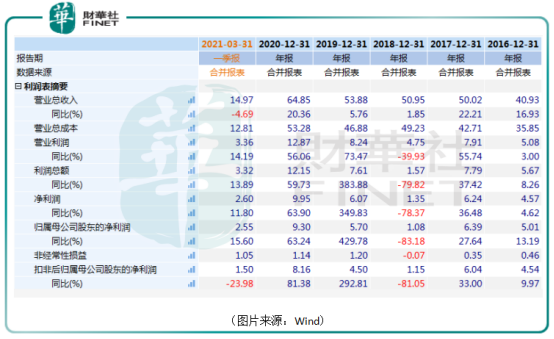

而最新发布的2020年年报则显示,该公司在期内实现营收64.85亿元,同比增长20.36%,实现归母净利润9.3亿元,同比增长63.24%。

据悉,其期内业绩增长主要有下列原因:一是随着国家集中采购的推进,公司产品市场覆盖率得以快速提升,从而影响国内制剂销售大幅增加;二是沙坦类产品CEP证书的恢复,带动公司原料药产品销售大幅增加;三是销售增长带动生产规模扩大,在一定程度上摊薄了生产成本,影响利润增加。

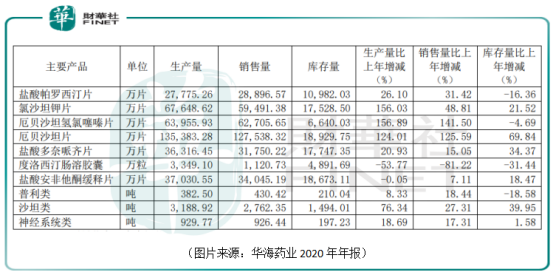

具体到产品的产销量方面,除了度洛西汀肠溶胶囊外,其余品种的产销基本在同比增长。

另外,2020年,华海药业在国内制剂研发方面获得新产品生产批件8个,1个产品通过药品一致性评价,完成新产品申报10个,开展BE试验9个;在美国制剂研发方面有2个制剂产品获得FDA批准,完成5个产品的ANDA申报,另有36个在研项目有序推进;在原料药研发方面,全年通过国内审评审批原料药2个,主流国家新注册申报8个(包括FDA1个,CEP2个,中国5个)。

生物药和新药方面,该公司同样取得了一些成绩。

不过,虽然看起来一切都是岁月静好的样子,但是这并不意味着“缬沙坦杂质事件”的影响已经完全消除了。

华海药业在2021年一季度实现营收14.97亿元,同比下降4.69%;归母净利润2.55亿元,同比增长15.6%;扣非净利润1.5亿元,同比下降23.98%。

其中扣非净利润下降超两成的原因就包括原料药产品销售结构变化、美国制剂业务持续受FDA禁令影响以及公司研发投入的不断加大所致。

另外,华海药业还在前段时间表示,缬沙坦杂质事件所引起的多起诉讼事项及山德士仲裁事项仍在推进过程中,案件尚未开庭,诉讼及仲裁结果尚存在不确定性,公司无法准确判断诉讼事件及仲裁事件可能对公司造成的影响。

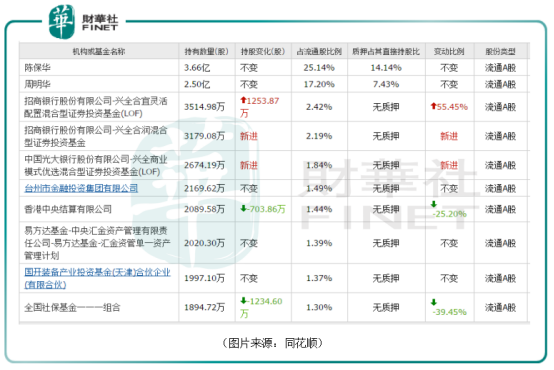

值得注意的是,最新披露的一季报还显示,谢治宇管理的兴全合宜大举增持了1253.88万股,最新持股数量为3514.98万股;兴全合润新进成为前十大流通股东,持有3179.08万股。

与此同时,兴全商业模式优选混合基金也买了2674.19万股,新进成为第五大流通股东。

不过,北向资金和社保基金均在一季度减仓了华海药业。而葛兰管理的中欧医疗健康、梁浩管理的鹏华新兴产业两只基金更是在2021年一季度退出了前十大流通股东名单。

谢治宇、葛兰等均是所谓的顶流基金经理,市场知名度高,管理基金的规模大,一举一动也受到投资者的高度关注,而北向资金和社保基金也有A股市场投资风向标的作用。

这些大机构之间截然相反的操作也在一定程度上说明市场各路大资金对于华海药业当下情况和未来前景的看法存在比较大的分歧。

从目前的情况来看,在美国业务正常化前,华海药业中短期业绩容易受到API订单交付波动、国内带量采购节奏和美国存量品种销售情况的影响,但是该公司毕竟仍是国内API(原料药)出口的领头羊、前向一体化先行者,在原料药、制剂出口等领域还是存在许多优势。

对于投资者来说,后续一方面需要关注上市公司的新品研发管线的进展,另一方面则需关注FDA审批进展,及其对华海药业美国仿制药、全球API业务带来的潜在弹性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)