4月26日盤後,「券商茅」東方財富(300059.SZ)公佈第一季業績。

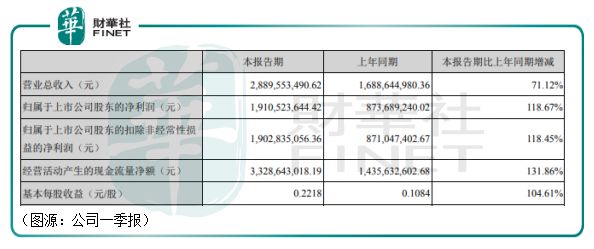

果不出所料,「券茅」業績一如既往的優秀。2021年第一季度期内,公司錄得營收28.9億元,同比增長71%;歸屬公司股東淨利潤19.1億元,同比增長119%;扣非歸屬股東淨利潤19億元,同比增長118%;經營活動產生現金流量淨額33.29億元,同比增長132%。

照這麽看,「券商茅」東財穩了。然而,不久之後,公司宣佈高層重大人事變動:

其實辭去公司總經理職務,原定任期屆滿日為2023年1月20日。之後,其實將繼續擔任公司董事長及董事會戰略委員會主任、提名委員會及薪酬與考核委員會委員職務;

史佳辭去公司董事職務,原定任期屆滿日為2023年1月20日。之後,史佳繼續在公司任職;

陸威辭去公司董事、副總經理、財務總監、董事會秘書職務,上述職務原定任期屆滿日為2023年1月20日。之後,陸威將繼續在公司任職;

同時,公司董事會同意聘任鄭立坤擔任公司總經理,任期自2021 年 4 月 27 日起至第五屆董事會任期屆滿;聘任黃建海女士為公司副總經理、財務總監,任期自 2021 年 4 月 27 日起至第五屆董事會任期屆滿。

兩進三出之後,東方財富原六人董事會有三人發生職位變動。連同2020年初兩名獨立董事嚴傑和田玲因為任期屆滿發生的更替,東方財富董事會兩年之内差不多已儘物是人非。

其實自己的回應是,董事會人事變動目的是要讓年輕團隊多參與,多培養,人才隊伍往年輕化、專業化和國際化方向培養。

4月27日,「團隊年輕化」的東方財富在A股市場低開低走,收盤報30.21元,跌2.61%。當日主力淨流出11.83億元,特大單淨流出12.13億元。

更年輕的「券商茅」東方財富,並沒有立即受到市場待見。

根據東方財富公告介紹,公司新上任的總經理鄭立坤出生於1984年9月。鄭立坤2011年5月加入東方財富,在此之前歷任上海恒生聚源數據服務有限公司資深軟件工程師,海南港澳資訊產業股份有限公司項目經理,公司機構產品部負責人、產品技術負責人,東方財富證券股份有限公司副董事長、副總經理、首席信息官、總經理,東方財富證券股份有限公司董事長。

據中證協網站顯示,鄭立坤2018年5月加入東方財富旗下子公司東方財富證券投資咨詢公司,2019年8月入職東方財富證券股份有限公司。去年5月,鄭立坤升任東方財富證券總經理。今年4月份,張立坤再升任東方財富證券母公司東方財富的總經理,短短兩年之間已邁上了好幾個台階。

另外一位新加入公司董事會的黃建海生於 1973年12月,本科畢業於上海交大,哈佛商學院工商管理碩士學歷(MBA),擁有中國注冊會計師資格。黃建海曾任職於普華永道中天 會計師事務所(特殊普通合夥)、Merrill Lynch (Asia Pacific) Limited、Lehman Brothers Asia Limited、綠城資產管理集團有限公司、綠城建築科技集團有限公司等公司,此前在東方財富出任公司總經理助理。

光從年齡上看,東財原總經理其實出生於1970年10月,原CFO陸威則出生於1971年10月,兩人都有復旦大學背景。鄭立坤代替其實出任總經理,年齡上的確是80後接班70後,能年輕化東財的管理團隊。但後者由黃建海代替任期未滿的陸威出任公司CFO,兩人年紀相差不大,並不存在「年輕化」一說。

於是外界有猜測,東財臨陣換董事,是因為方便離職的兩位減持套現。這並非沒有先例,過去一年中,除了公司高管鮑一青和程磊之外,減持最頻繁的便是其實(本名沈軍)的父親沈友根。

外界有認為,董監高有相應的限售規定。但提早離職之後,離職的史佳和陸威就可以不受限售規定約束,效仿沈友根大手筆減持。

個人認為,以上猜測有點過於陰謀論,但這個猜測背後的出發點原因卻值得探討:

依賴散戶增長的「券商茅」東財今年可能難以維繫去年的增速,故此公司原高管要減持,最好的時間點就是最近——包括相對年輕的80後鄭立坤出任公司總經理,同樣是出於這層考慮。由從業經歷上看,鄭立坤曾任機構產品部負責人,對接的是B端客戶。在C端客戶市場如魚得水的東方財富,急需在B端補上自己的短板。

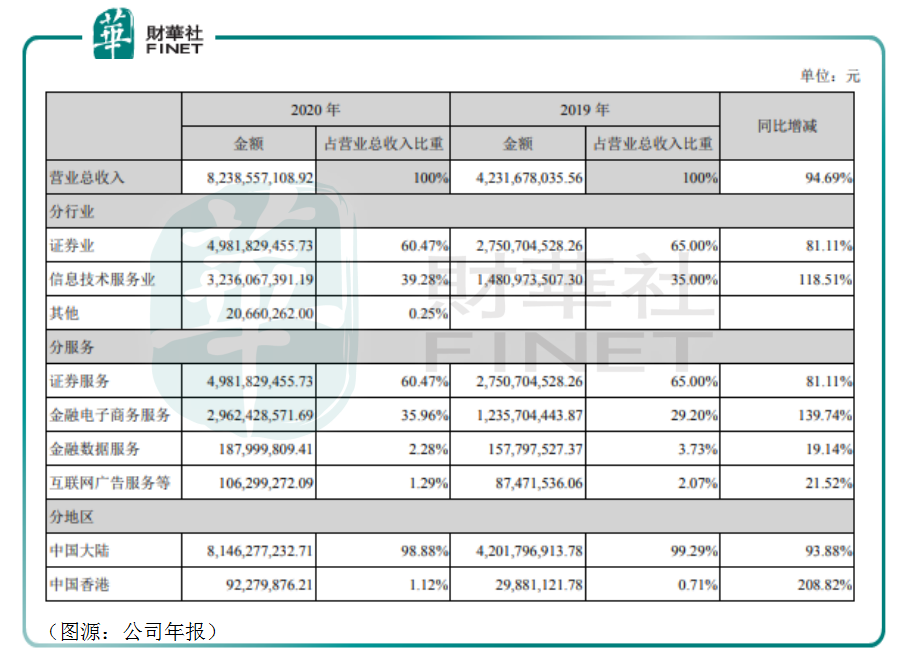

2020年,東方財富實現營業總收入82.4億元,同比增長94.69%;實現歸屬於上市公司股東淨利潤47.78億元,同比增長160.91%。

按服務劃分,東財的業務可劃分為證券服務、金融電子商務服務、金融數據服務以及互聯網廣告服務,收入佔比分别為60%、36%、2%及1%。公司前兩大主要業務收入的同比增速分别為81%及140%。

東財的證券業務主要是指旗下東方財富證券、東方財富期貨及東方國際證券等公司為用戶提供的證券、期貨經紀等服務;金融電子商務主要是指天天基金為用戶提供的基金第三方銷售服務;金融數據服務業務則是向PC端、移動端用戶提供的專業化金融數據服務。

公司的證券業務和基金代售業務服務對象主要是C端的廣大小散戶,而金融數據服務則面向B端金融機構。

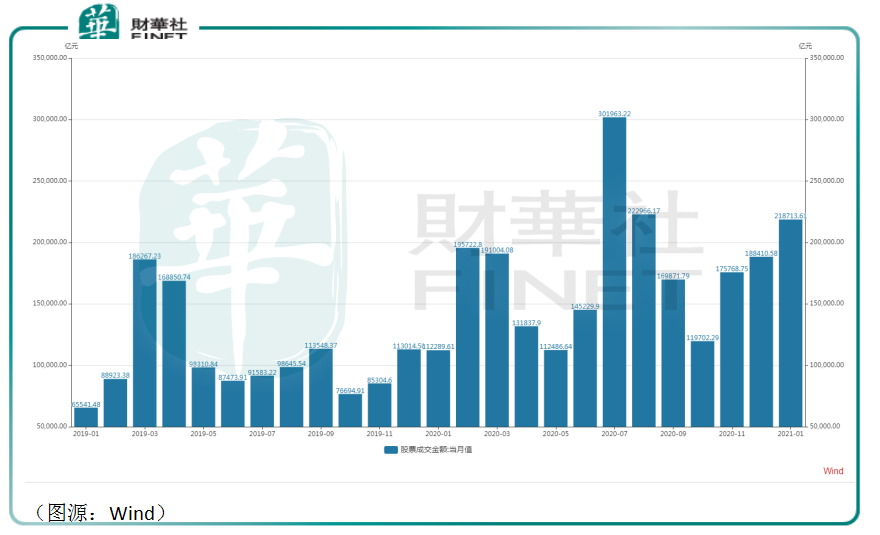

去年,東財業績大漲離不開去年A股結構性的牛市和下半年開始全面炒基風潮。根據Wind統計數據,2020年2月份開始起計十一個月内,每月股票成交金額均顯著高於2019年同期。

股票成交金額同比大幅放量,是東財去年股、基業務雙線走高的最主要推手。據公司年報披露,2020年全年内,東財共上線142家公募基金管理人的9535 只基金產品,實現基金認(申)購及定期定額申購交易2億筆,基金銷售金額為1.3萬億元。天天基金服務平台日均活躍訪問用戶數為236.05萬。

對比2019年,當年東財上線140家公募基金管理人的7861只基金產品,實現基金認(申)購及定期定額申購交易7178萬筆,基金銷售額為6589億元。天天基金服務平台日均活躍訪問用戶數為123.62萬。

兩年相比,東財2020年基金代售業務規模各項指標幾乎都增長超過一倍。

「券茅」東財業績持續增長離不開幾個因素:一是對潛在互聯網券商用戶的滲透、二是每名用戶能貢獻的交易額;三是股票/基金市場的賺錢效應。其中,最核心的因素無疑是市場能否賺錢。以市場資訊發家的東財(股吧/天天基金)本身就積累了一批忠實的用戶,但如果要用戶都下場買股票/基金,前提必須是市場能賺錢。

這亦是2021年東財最大的隱憂:市場不賺錢了,願意買股票/基金的用戶今年投資熱情可能不如去年。2020年下半年的基金牛市吸引了一大批90後年輕基民,但在今年基金出現回調之後,很多追漲殺跌的用戶可能已經離場,該如何吸引他們回到市場呢?這是個問題。

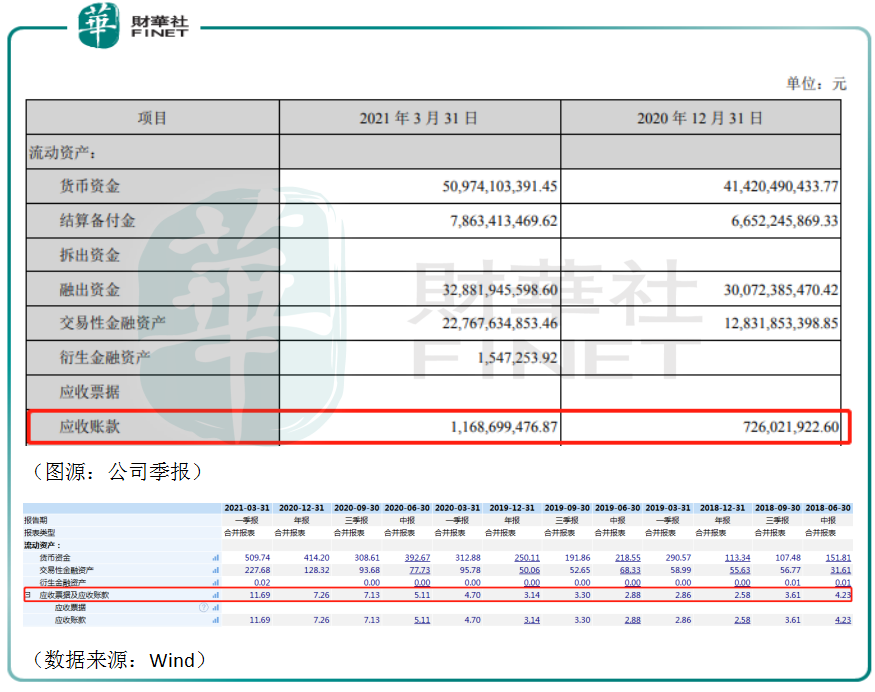

今年第一季,「券茅」東財營收依然增長了71%,歸屬淨利潤則同比翻倍有餘。但眼尖的股民同樣留意到了,東方財富的應收賬款從2020年底的7.26億元增至第一季末的11.69億元,增加了4.43億元,佔期間總收入 (28.9億元)的15.32%。對比以往季度,該增幅顯著增大。

東財因此被懷疑有調整收入的嫌疑。

實際情況是如何,外人亦很難知曉。但有一點卻是很明確的,2021年,散戶要在A股賺錢,無論是買股票也好,還是買基金,都沒有去年容易了。對於過分依賴散戶的東財而言,這不是個好消息。

2020年全年,東財金融數據服務收入只有1.88億元,在公司業務中佔比並不高。

而同期,與東財有部分業務重疊的同花順(300033.SZ)的增值電信服務錄得收入12.85億元,佔總收入45%。據悉,同花順的增值電信服務主要是向個人投資者提供的高階交易信息、付費軟件等增值服務。

另外,同花順面向券商等金融機構提供的軟件銷售及維護則屬B2B業務。去年公司在該部分業務取得收入2.41億元,佔總收入的8.5%。

與同花順相比,東財在金融數據變現方面可以開發的空間還很大。鄭立坤的走馬上任,應該也代表了東財尋找在B端市場尋找第二增長曲線的授意。

而這部分業務相比公司當前最主要的證券業務和基金代售業務,最大的區别是它不太會受到市場漲跌的影響,而且用戶具有復購的必要性。

追溯其實與東財的歷史,可以發現東財過去一直在求變。1993年,沈軍從上海交大畢業,後擔任期貨公司研究員,之後又在《上海證券報》上發表期貨文章,並以「其實」署名。1996年,其實創辦上海世基投資顧問有限公司,第二年創辦證券培訓學校「世基證券培訓學校」。1998年,其實成為國内第一批注冊證券分析師,股評文章常見諸報端,乃至成為地方電視、廣播的股評嘉賓。

2005年,一直在做内容的其實帶領創業團隊在上海創辦東方財富網。次年,股吧上線,再之後,則是天天基金網。公司拿到基金銷售牌照後,開始轉型為第三方基金銷售網絡平台,對平台上的用戶流量進行變現。

從内容平台到互聯網券商,其實一直在和C端用戶打交道。東財需要熟悉B端市場的領導人才,也需要新的業績增長點,換血鄭立坤,有其必要。

橫向對比其他傳統券商(同花順沒有證券業務,不算券商),「券茅」東財47倍滾動市盈率在行業中已鶴立雞群。但東財以資訊網站引流再以證券業務/基金代售業務變現的模式和傳統券商截然不同,「互聯網公司」東財享受更高的估值其實合理。

縱向對比的話,東財的最新估值已處於三年低位。如上文所言,「券茅」東財今年市場表現,可能仍取決於公司在市場一定程度上走冷的情況下,將如何維持高速增長,以重新獲得基金經理和散戶的關注(第一季公司遭公募基金減持股數較多)。

在4月27日股價跌去2.6%之後,最新4月28日東財收漲5.1%報31.75元。

經歷人事大變動的「券茅」東財也許沒那麽好,但也不至於太差。

作者:橘子汽水

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)