導語:最新的數據顯示,2021年第一季,平均每個工作日能生成兩頭「獨角獸」,足見投資情緒有多高漲。下遊的資本市場也沒閑著,全球IPO活動異常火熱,股市屢創新高,反過來讓更多「獨角獸」加快成長。但資本市場瞬息萬變,「獨角獸」能否無往不利?打新紅利是否取之不儘?

今年,國際IPO市場特别火。

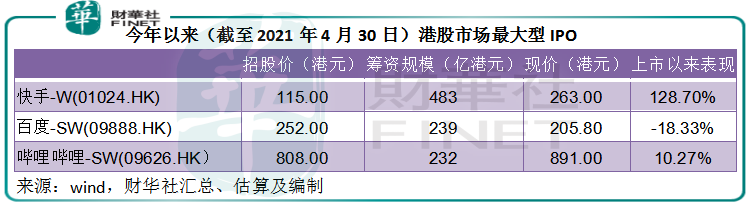

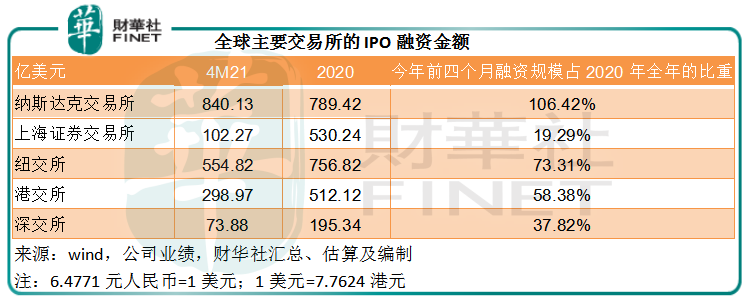

從年初到4月30日的亞洲交易時段,港交所(00388.HK)的IPO融資金額達到3975.29億港元,約合298.97億美元,相當於2020年全年IPO融資規模512.12億美元的58.38%。

其中融資規模最大的IPO包括快手-W(01024.HK),二次上市的百度-SW(09888.HK)和哔哩哔哩-SW(09626.HK),分别達到483億港元、239.4億港元和232.3億港元。

美股更火爆。納斯達克交易所的IPO融資金額達到840.13億美元,已相當於2020年全年新股籌資規模789.42億美元的1.06倍!紐交所的IPO融資規模達到554.82億美元,相當於2020年全年新股籌資規模756.82億美元的73.31%。

值得注意的是,SPAC(特殊收購公司)為美股IPO推波助瀾。

簡單來說,SPAC是一種空殼公司,先籌資再找項目,在找到合適的標的之後進行合並,讓後者成功上市。好處是可以免卻許多法律、監管、披露等麻煩,加快上市進度,因此深受急於上市的獨角獸歡迎。納斯達克順應時勢變化為SPAC大開綠燈,得以迅速超越紐交所,成為今年以來最多SPAC上市、IPO籌資額最高的交易所。

根據SPAC Research的數據,到目前為止,美國的SPAC IPO發行數量達到310家,平均規模為3.25億美元,籌資總額達到1008億美元。如果不考慮SPAC,紐交所和納斯達克的IPO總融資規模或為389億美元。

雖然「私有化退市」和「二次上市」成為這兩年與中概股關聯的熱門話題,但中資企業依然不改熱情,掀起回歸潮的同時,赴美上市的企業也並沒有變少,中概股仍是IPO的主力。

年初至4月29日美股收盤,中概股IPO合共有23宗,總籌資規模為55.9億美元,相當於以上扣除SPAC後總IPO籌資規模389億美元的14.39%。

不僅IPO前仆後繼,IPO後的次新股表現也異常奪目。表現最好的要數4月初才上市的中概股聯代科技(UTME.US),年初至今累計大漲10.66倍。

為什麽IPO市場如此火爆?

疫情的隔離、封鎖和非物理接觸,讓能夠解決這些問題的新經濟企業綻放魅力,從而激發創業者發揮想象空間探索更多新經濟模式。

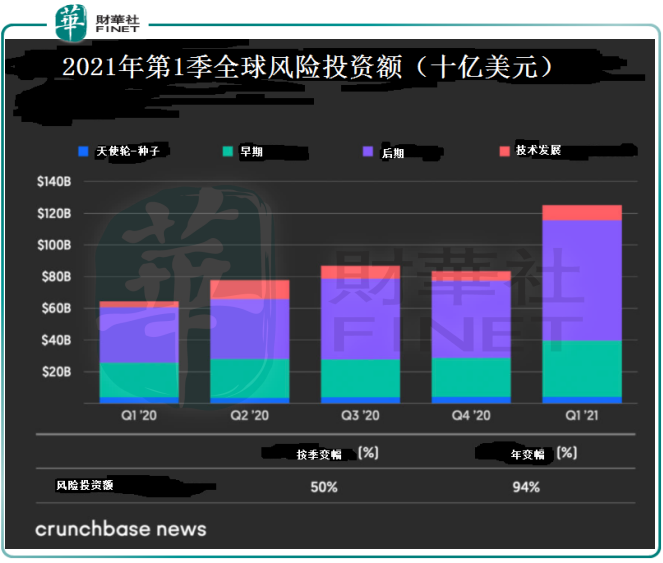

因此,儘管疫情令經濟放緩,全球風險投資卻出乎意料強勁增長。根據Crunchbase的數據,2021年第1季全球風險投資額首次超越千億美元關口,達到1250億美元,創下紀錄新高,較上一季增長50%,按年上升94%。

在資金、創意以及需求的共同作用下,「獨角獸」企業的數量也大幅增加。「獨角獸」指的是估值達到10億美元以上的未上市企業。

根據Crunchbase的數據,2021年第1季,進入其「獨角獸」數據庫的企業就有112家,這意味著每個工作日就有兩家新「獨角獸」橫空出世,而2020年全年的「獨角獸」企業只有159家。換言之,今年一個季度的數據已經相當於2020年全年的70%以上。

與此同時,全球利率低企、無限寬松政策以及疫情讓眾多大型發展項目延遲或停滞,促使資本市場上匯聚了大量遊資。再加上美國為促進經濟而向個人提供的補貼,讓散戶投資者有更多時間和資金投資股市和加密貨幣,推動資本市場屢創新高,進一步推高上市公司的估值。高估值讓更多未上市公司加快籌劃上市。

另一方面,SPAC為「獨角獸」以及想儘快把握這一波紅利的私營企業提供了加速上市機會。

這些因素都為火熱的IPO市場添薪加柴。

那IPO市場的火熱能撐多久?

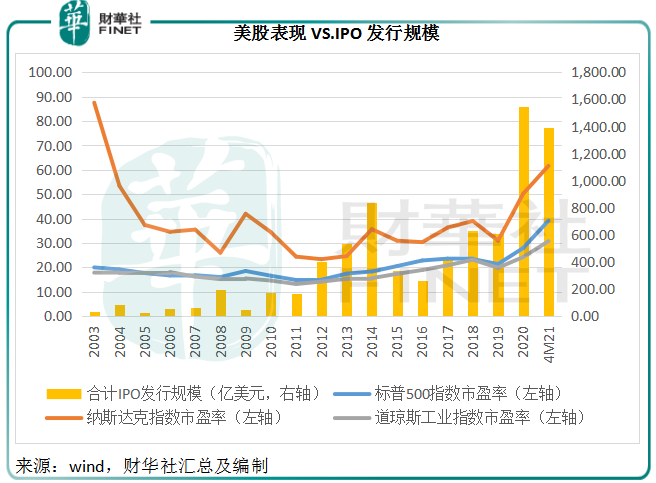

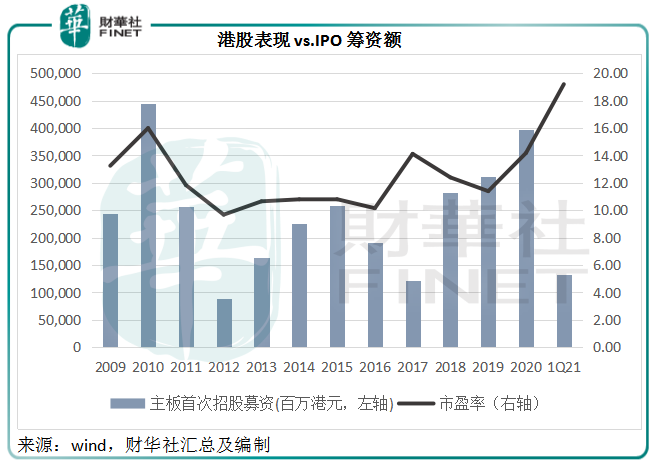

從圖中可見,IPO發行規模的擴張與資本市場的估值關聯性極高。在市盈率處於較高水平的時候,IPO的籌資規模也處於高位。

2019年至2021年前四個月,美股的估值顯著攀升,標普500指數、納斯達克指數以及道瓊斯工業平均指數的市盈率,分别由2018年時的23.38倍、38.99倍和23.11倍,飙升至2021年4月29日的39.13倍、61.60倍和30.73倍。

在此期間,紐交所和納斯達克交易所兩市的合計IPO發行規模也由2018年的633.93億美元,擴大至2020年的1546.25億美元。2021年前四個月再接再厲,僅四個月就完成了2020年全年90%的份量,達到1392.77億美元。

港股的情況也是一樣。由於IPO從提交文件到上市需時,在2017年股市市值到達階段高位時,IPO籌資額未跟上,但迅速在其後加碼,再加上港交所改革上市制度便利更多「獨角獸」和未盈利生物科技公司上市,2018年之後的IPO籌資額逐年大幅攀升,由2017年時的1222.69億港元,增至2020年的3970億港元,增幅高達2.3倍。

但從這兩個圖可以看出,美股和港股的估值已經到達逾十年高位。IPO熱潮得以延伸的前提是,是否有足夠的資金和流動性支撐資本市場的擴容。

先從標的的供求方來看,前文已經提到,全球風險投資在短短一個季度已經超越千億美元,而估值逾十億美元的「獨角獸」數量正在不斷擴大。根據cbinsights的數據,全球獨角獸總數或為662家,總估值或為2.17萬億美元。「獨角獸」流水線的產出正在加快。

與此同時,「獨角獸」的迅速擴大離不開資金,這包括機構資金和高淨值個人投入的資金,這些投資者擁有專業的財務、分析和法律團隊,讓它們能夠先期把握這些初創企業的上市前紅利,並訂立有利自己的條款。「獨角獸」上市前融資次數越多,股權框架協議越繁復,股東結構越復雜,對於上市的估值要求就越高,因為需要兼顧和平衡這些相對散戶更有話語權的前期股東的利益。

資本市場的高估值讓眾多企業加緊上市,每家「獨角獸」企業或擬上市公司都希望獲得儘可能高的估值,但市場上的資金就那麽多,逐利資金必然更加認真地審視企業的基本面,並挑選最有前景的公司,這將迫使擬上市公司的現有股東降低期望值以實現退出。

僧多粥少。擬上市企業的增加,也迫使資金更加細致地比對IPO的公司與已上市公司,從中挑選出風險回報更理想的標的——前景更優、估值相對較低,這將驅使資本市場的估值回復到合理的水平。

另一方面,疫苗接種之後全球經濟逐漸恢復,經濟重啓對資金的需求增加,在疫情期間企業因為停工而暫時擱置的項目重新上馬,企業資產負債表中的資金也從投資產品轉向更符合其自身利益的建設項目,資本市場的資金轉向實體經濟運作以及居民消費。社會的消費需求增加也將導致通脹率上升,從而增加了加息的可能。加息將令資金成本增加,流動性收緊。

資金有價。資金成本增加,將令資本市場的遊資更加理性,對於投資標的的審視更加嚴格。而這些迅速擴大以追逐資本紅利的風險投資項目,都希望能趕上股市高估值的末班車,以維持發展速度或讓加高槓桿以獲取高額利潤的前期股東儘快退出,很可能寧願降價出售——這與商品市場的供需與價格關係道理一樣:供不應求時,商品價格上漲;反之,供過於求時,商家寧願折價出售,以降低虧損。最後促使價格到達合理水平。

所以,「月盈則虧」「水滿則溢」,老祖宗的哲學同樣適用於資本市場。當到達沸點,熾熱的IPO市場自然會冷下去。

毛婷

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)