在2020年,是我國提出要實現「2030碳排放達峰、2060碳中和」的中遠期目標的一年。

碳達峰的預定時間不長,不到10年。而當前我國火電發電量比重佔比仍接近70%的高位,所以要實現碳達峰,控制煤電規模和發電量比重將是未來幾十年的重要抓手。這也將對我國未來的能源結構產生重要影響,2020年也成為火電企業重大轉折年。

在我國的火電上市企業中,五大央企火電集團在煤電行業中佔據著重要地位,這五家集團分别為華能國際(00902.HK)、華電國際(01071.HK)、大唐發電(00991.HK)、中國電力(02380.HK)和國電電力(600795.SH)。

作為「放碳大戶」,在這五家企業的2020年年報中,都有提及碳中和政策對企業帶來的影響。為在這一能源結構轉型的大趨勢中實現平穩增長,這些企業紛紛提出穩定煤電業務的同時,加大對新能源領域的投入。

那麽,在2020年以光伏和風能為主導方向的新能源發展得如火如荼時,五家央企火電集團有無面臨困境?

在碳中和主線以及疫情衝擊下,我國境内發電量和發電結構出現了較大的變化。這種變化體現在,火電領域面臨發電量增速受阻、售電價下降的不利境地,而風光為主的新能源發展則氣勢如虹。

2020年,在疫情中逐漸復蘇的經濟使電力需求呈穩步回升的態勢,我國全社會用電量實現了小幅增長。根據能源局數據,年内我國全社會用電量75110億千瓦時,同比增長3.1%。其中火電發電量增長2.5%,風電和光伏發電量分别增長15.1%、16.6%。

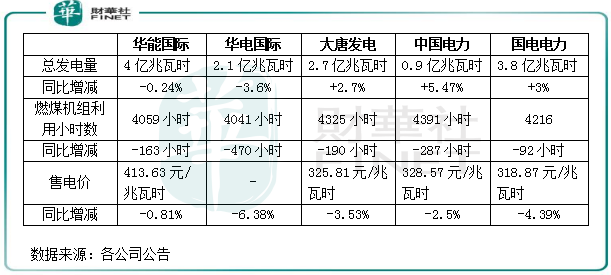

上圖顯示,五大央企電力集團的發電量在2020年增速下降,其中華能國際和華電國際發電量出現負增長。對於發電量下降的原因,華能國際在年報中提到,是受大量新能源項目規劃及投產對傳統火電業務造成直接衝擊影響。而其他三家企業發電量增速在低位,也與風光等新能源項目的新產能擠壓不無關係。

在碳中和背景下,部分區域將執行更加嚴格的「能源雙控」政策,以及替代能源供給的增加,給各發電公司的火電業務產生不利影響。2020年,火電行業利用小時數下降1.8%,而該五家企業的燃煤機組利用小時數也呈現出一片下降的趨勢,其中華電國際燃煤機組利用小時數年内下降了470小時。

電價方面,新能源開始平價並進入市場,電力市場化改革也讓火電售價增長受阻。可以看到,上述五家企業的售電價均出現下滑,進而影響到企業的收入端。

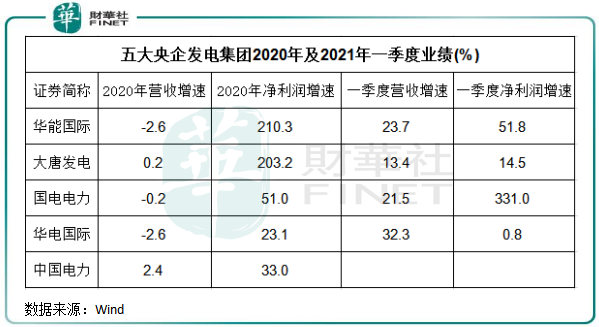

不過,收入端雖然受重重因素而表現不佳,但該五家企業的淨利潤卻實現強勁增長。在2020年,華能國際和大唐發電淨利潤增速均超過2倍,其他三家企業淨利潤也實現了高雙位數增幅。

這與火電企業的燃料成本端有關。2020年,我國煤炭價格出現下行趨勢,火電企業的燃料成本因此得以大幅縮減。其中,華能國際年内燃料成本減少高達72.17億元,同比下降6.34%,華電國際燃料成本下降8.77%。

受宏觀經濟環境影響,2020年,我國風電和光伏行業可利用小時數也出現下滑,不過下滑幅度不大,分别下降0.3%及0.4%。但新增機組大幅上升,帶動了風光發電量的增長,整體盈利能力有所提升。所以相對於新能源板塊,火電板塊實現利潤增長主要是靠燃料成本的下降,其他財務數據則表現不佳。

五大央企發電企業的傳統業務是火電,目前也主要是火電業務在支撐企業的營收和利潤水平。

在低碳轉型的大趨勢下,該五家企業也有意壓縮火電業務,將更多的資金和資源投入到清潔能源領域,致使該領域的比重不斷增加,成為拉動業績增長的動力之一。而進入2021年,大宗商品市場普遍上漲的勢頭下,煤炭價格也有所擡升,對火電企業的利潤帶來一定程度的衝擊。

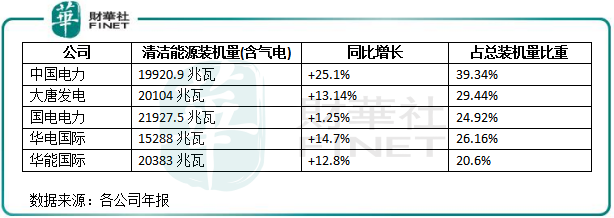

從清潔能源裝機量來看,該五大企業的清潔能源裝機量差不多處在一個水平。而從佔總裝機量比例上看,中國電力比例最大,達到39.34%。其次依次為大唐發電、國電電力、華電國際、和華能國際,清潔能源裝機佔比依次為29.4%、26.16%、24.92%和20.6%,比重均出現提升。

在清潔能源結構中,火電企業紛紛將光伏和風電業務視作發電結構轉型的重心。這個趨勢從資本支出中可看得出來,以華能國際為例,公司2020年資本性支出為453.72億元,其中風電和光伏資本支出分别達259.09億元和32.86億元,佔比超過6成。在2021年的資本支出中,公司風電和光伏支出累計超過400億,佔計劃支出總額超過7成。

而其他四家企業在2020年的資本支出中,清潔能源業務支出比重也均超過了50%。在2021年碳中和趨勢下,預計這五家企業的資本支出將加大在清潔能源的轉型方面,以抵消火電業務面臨的監管環境和行業環境的不利影響。

火電企業要想轉型升級,在新能源發電方面有所突破,在科研技術必須要加大投入力度。華能國際2020年大幅增加了研發投入,主要投入到光伏等新能源項目中。公司年内研發費用為6.68億元(佔營收比約4%),同比飙升9.26倍,成為運維成本、建造成本之外公司第三大運營開支。

同年,國電電力、中國電力、華電國際和大唐發電的研發費用分别為3.2億元、1.09億元、2822.4萬元、563.8萬元。大唐發電在年報中稱,將以綠色低碳為主攻方向,積極跟蹤研究高效光伏發電技術,但為何2020年研發費用僅500多萬?如此少的費用如何實現清潔能源技術的投入?華電國際和大唐發電是否是通過並購方式提高發電的「質量」?相信市場表現會給出些許答案。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)