2021年1月份,A股、港股市场热情都聚焦在抱团股、消费股、科技股身上,叠加投行与券商研究报告的不断推波助澜,几十上百倍市盈率的股票都有投资者去追,甚至更有投资者融资追进。

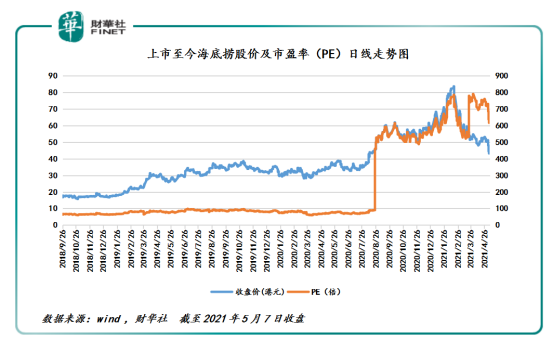

如此激昂的投资热情,A股、港股市场营造出短暂牛市盛况。然而,与过往一样,A股所谓的牛市仅是“昙花一现”。2月中旬起,抱团股、消费股及科技股轮番“瓦解”下行,甚至有点不少股票创出近一年来的新低。特别是市盈率一度飙升至790倍的海底捞(06862.HK),股价更是经历一轮过山车,从年内新高到年内新低仅用56个交易日,股价跌幅高达50%。

从股票价格波动影响因素角度来看,除了受外部环境的影响外,内在环境同样是影响海底捞股价萎靡不振的主要因素之一。

2021年春节前后,抱团股、科技股及消费股疯狂上涨,实际上连券商都看不懂。以股价涨幅较大的赣锋锂业为例,2020年底从每股97元人民币(单位下同)。一路飙升至2021年1月25日新高的每股149.3元。短短一个月不到,涨幅超50%,让不少投资者惊叹的同时,机构评级更是没来得及更新。据wind数据显示,1月29日,机构评级一致性目标价仅为49.5元。

港股消费板块的新贵农夫山泉(09633.HK)亦是如此。2020年12月中旬至2021年1月初,短短一个月不到股价飙升58%。期间内股价创出上市以来新高的68.75港元,远高于安信证券12月2日给出目标价48港元。

海底捞同样出现类似的情况。2020年底开始,A股、港股市场热情都聚焦在抱团股、消费股、科技股身上时,海底捞首当其冲成为南下资金的新宠,股价及估值更是直线飙升。

海底捞股价从2021年初的58港元一路飙升至2月16月的85.8港元(历史新高),股价涨幅为48%,市值升至4,547亿港元,市盈率(PE)飙升至历史新高的780倍,市净率(PB)也创出近一年来新高40倍。据wind数据显示,截至2021年2月2日,海底捞共获得包括招商证券(香港)、申万宏源在内的8家国内券商的评级,目标价平均值为78.3港元。

但是,好景不长,随后A股及港股出现了“杀估值”的情况,海底捞股价开始出现冲高回落的情况,但依旧在700倍左右市盈率震荡。

而真正引发海底捞股价“雪崩”,则是业绩。

2021年3月1日,海底捞发布盈警公告称,2020年海底捞净利润将同比下滑约90%。盈警公告发出之后,海底捞的股价开始加速下行。截至2021年3月23日,2020年全年业绩报的披露,海底捞股价从85.8港元高点下跌至54港元,回调幅度达37%。

据2020年全年业绩报显示,2020年海底捞营业收入为286.14亿元,同比增长7.75%;归属股东净利润为3.09亿元,较去年同期的23.45亿元,同比下滑86.81%。其中,营收增速首度出现个位数增长的情况。

因净利润大幅缩水的影响,海底捞市盈率一度升至2021年4月1日的790倍,创出历史新高。

3.09亿净利润注定很难撑起790倍的“市梦率”,也很难获市场更高目标价。

据招商证券(香港)发布研究称,2020年海底捞的收入是未达预期。主要原因是下半年的翻台率未恢复至疫情前的水平。招商证券(香港)还表示,海底捞翻台率下滑超预期或因2020年下半年新开业餐厅数量较多所致,而管理层此前的指引或未涵盖新开业餐厅。管理层提到2021年迄今为止公司运营情况相对乐观,但并未给出任何具体细节。

基于上述的解读,招商证券表示,虽然翻台率好于2020年下半年的67%,但仍然比疫情前的水平低。对此,将目标价从79.2港元下调至66.9港元。

紧随其后,中金公司、申万宏源、野村东方国际等多家券商纷纷下调海底捞的目标价。据wind数据显示,截至2021年5月10日,海底捞一致目标价(根据过往180天券商及投行给出目标价计)平均值为65.12港元,处于下调目标价阶段。

截至2021年5月10日收盘,海底捞股价为42.05港元,较85.8港元高点,下跌幅度约51%,几乎腰斩。同期,海底捞的总市值约为2,228亿港元,较4,547亿港元历史高点,缩水了2,319亿港元。

估值方面,据wind数据显示,截至2021年5月10日收盘,市盈率(PE)为600倍,市净率为18.23倍。其中,市盈率较790倍估值高点虽有所回落,但依旧处于历史较高的水平。那么,未来海底捞股价还会跌吗?

从短期多空博弈角度来看,海底捞短期股价还有压力。

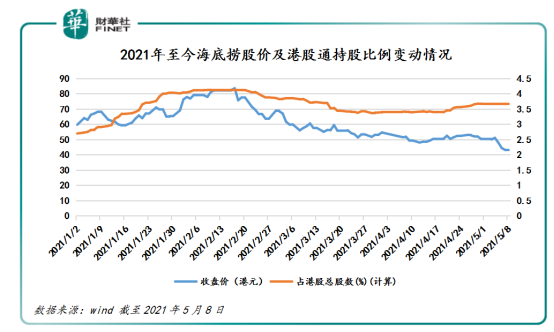

据wind数据显示,截至2021年5月8日,海底捞港股通持股比例为3.667%较2月16日(新高85.8港元当日)的4.121%,同比下降0.454个百分点。

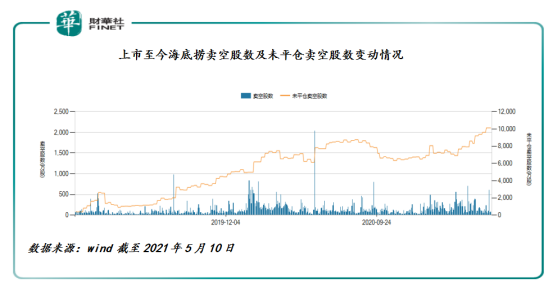

在港股通持股比例下降之际,空头却在持续加压。据wind数据显示,截至2021年4月30日,海底捞的卖空数为1.013亿股,持股比例(期末未平仓卖空股数/流通股数)约为1.91%,处于历史新高为位置。值得一提的是,截至2020年12月31日,海底捞的卖空数仅为6,928万股,持股比例约为1.31%。因此,从资金面角度来看,看空者显然比看多者多,短期压力不言而喻。

另外,近两年,海底捞多品牌战略还处于发展初期阶段,短时间内还不足以为海底捞带来丰厚的利润,以支持股价高估值的表现。

2019年,先后并购「优鼎优」进入冒菜领域、并购「HaoNoodle」 和「汉舍中国菜」分别进入面食、各类中式餐饮领域;内部方面,2019年通过孙公司陆续推出「捞派有面儿」、「新秦派面馆」等;2020年推出「饭饭林」、「秦小贤」等新品牌,以及还推出了9.9元的奶茶自选,增加奶茶品类。目前,海底捞95%以上的收入来源还是靠线下门店海底捞贡献。

从目前短期经营数据来看,海底捞门店翻台率依旧低于市场预期。5月6日,摩根士丹利研报引述海底捞管理层透露,4月份旗下餐厅整体翻桌率低于3次,恢复到2019年同期的约70%水平,也较3月份的3.5至3.7次下跌,表现较市场预期差。

文:一枝

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)