在香港街头,有不少便利店和餐饮店的服务员是白发苍苍、动作迟缓的老年人。为了给子女减轻负担,香港部分老年人不得不披上工作服,让日子过得没那么寒酸。

香港人口老龄化是发达国家和地区当下正面临人口结构问题的一个缩影,日本、意大利、英国等发达国家的老龄人口也正考验着国家的社会保障能力。

从经济增长和人口老龄化层面看,我国与上个世纪90年代的日本十分类似:经济增速放缓,65岁以上老人比重加速上升。老龄化,正成为改变整个宏观经济结构的大趋势。

5月11日,我国十年一度的人口普查数据终于揭晓。尽管大众对我国人口结构状况已有心理预期,但结果出炉后,大众对我国人口结构的担忧并没有减缓。

因为,这是历史原因留给我们的旧账,现在也进入了补偿旧账的阶段了。

根据第七次人口普查结果,我国当前人口总数达14.12亿人,仍然超过印度继续坐在人口第一大国的头把椅上。

这次人口普查的数据有两大最显眼的地方,一是人口增速下降;二是65岁以上的老人数量正加速上升。

我国2020年的人口数量较2010年增长率放缓至5.38%,年均增长率下滑至0.53%,比上一个10年下降0.04个百分点,创下1953年中国开始组织人口普查以来的新低。但另一方面,与人口数量增速趋势相反,我国老龄化趋势正在加速。

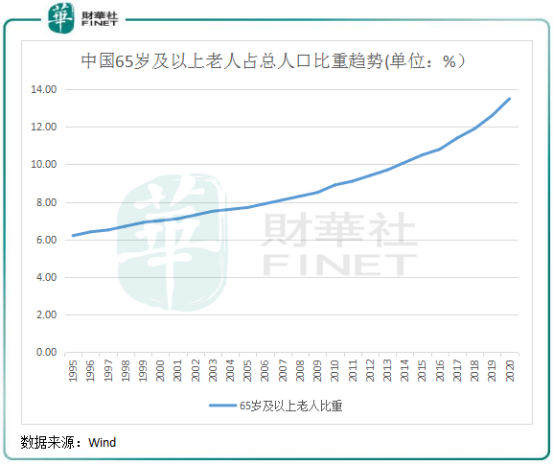

2020年,我国60岁及以上老人占比超过18.7%,65岁及以上老人占比占比则增至19064万人,占总人口比重为13.5%,较2010年大幅提升4.6个百分点。

当下中国老龄化的趋势,像极了上个世纪90年代以来的日本。那个年代开始的日本,经历着经济增速下滑、人口老龄化加速的尴尬阶段。

过去十年来,我国老龄人口占总人口比重呈加速上升趋势。而因上个世纪六七十年代是我国新生儿数量的高峰期,因而导致近几年该比重加快上升。

根据联合国的统计标准,65岁以上人口占比高于7%,为轻度老龄化,占比高于14%为中度老龄化。我国在1990年就已进入了轻度老龄化社会,随着近几年老龄化趋势加快,2020年已逼近中度老龄化的警戒线。

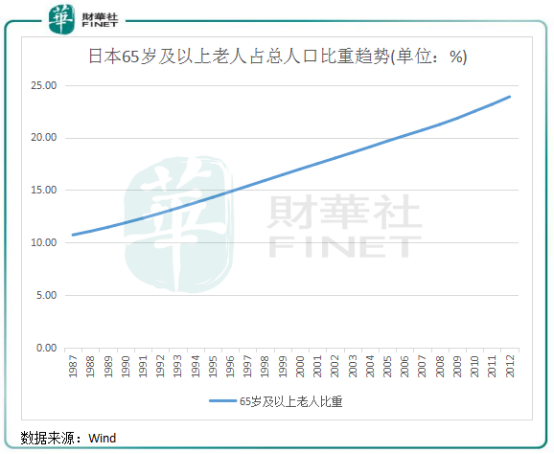

人口老龄化的这个趋势,与日本上个世纪90年代和21世纪前10年相似。直到目前,日本老龄化人口依然在持续增加,2019年老龄化人口比重达到了28%的高位,成为全球老龄化最严重的的国家。

根据世界银行数据,日本、意大利、英国、法国等发达国家老龄化程度排在全球前列,2019年老龄化人数比重在20%左右,中国则以12.6%的比重在2019年排名第十。

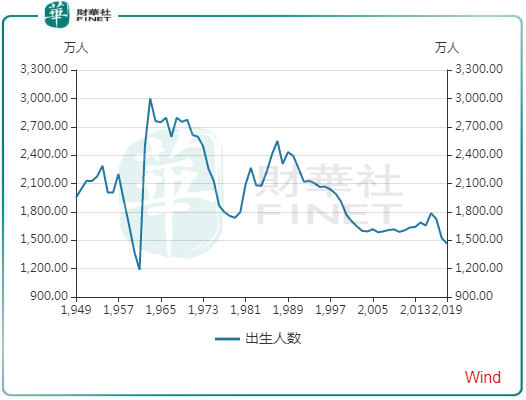

考虑到上个世纪六七十年代年均有2000多万新生儿数量(如下图所示),且当前还未达到65岁,所以在未来5年之后,我国老龄人口将会呈现更快的上升趋势。

而另一方面,我国少儿人口比重虽有所回升,但速度较为缓慢。2020年,0-14岁人口比重较2010年上升1.35个百分点,低于同期60岁及以上人口5.44个百分点的增速。

基于此,未来几年,我国老龄人口增速将远超过新生儿数量增速,预计老龄化程度也将日趋严重。根据中国老龄产业发展报告,预计2030年我国老龄化水平将达到30%。从这个比例看,很明显未来十年的趋势较上个十年是加快的。

一个人进入65岁之后,往往会丧失了正常的劳动能力,未能继续对社会创造出价值,这无疑会加大社会负担。

法国哲学家、社会学家奥古斯特・孔德说,人口是一个国家的命运。

对于老龄化对经济结构和产业机构的影响,90年代以来的日本是我们可供参考的先例,因为人口结构对整个宏观环境的影响是不分国界的。

总的来看,在老龄化背景下,老龄化制约社会总需求、降低生产效率、加剧财政负担。在这几个方面,日本面临着较大的压力。

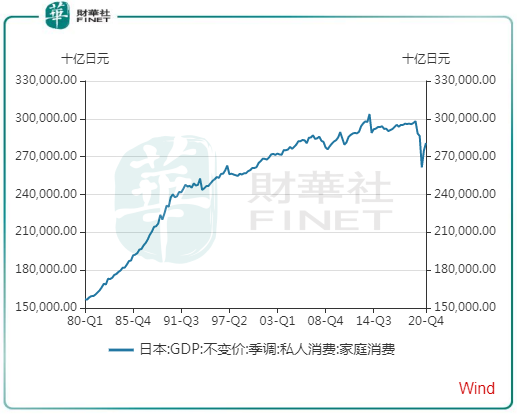

从日本家庭消费带来的GDP来看,这一数据的增长趋势自上世纪90年代起就陷入了缓慢增长的局面,失去了80年代高速增长的势头。而90年代起,正是日本老龄化水平加速上升的时期。

国内消费需求增速的放缓,对日本产业结构带来了根本性的变化,其中制造业是受冲击最大的产业之一。上世纪90年代至2014年左右,日本制造业带来的GDP数额整体呈现下滑的趋势,1997年至2009年下降了近1/4。随后在全球经济缓慢复苏以及日本积极出海的战略下,日本制造业才出现回暖。

而房地产行业也深受老龄化影响,因为年纪大了以后不需要那么多物质产品,包括住房空间。根据日本水泥协会数据,1995年左右日本水泥消费量和房地产新开工套数达到顶峰后便不断下滑。2017年,日本房地产新开工套数下降至100万套以下,而1990年接近200万套。

所以,以日本的经历来看,老龄化对整个国家的经济运营带来的挑战较大。在整体消费萎缩的情况下,制造业、建筑业等产业规模增长十分有限,甚至出现负增长,“消费欲望低迷”症状难以避免。

我国的生育意愿已接近日本,老龄化趋势也正向日本看齐。虽说人口结构均衡问题是困扰一个国家健康发展的极大考验,但对于创业者来说,老龄化趋势下也有不少的机遇。

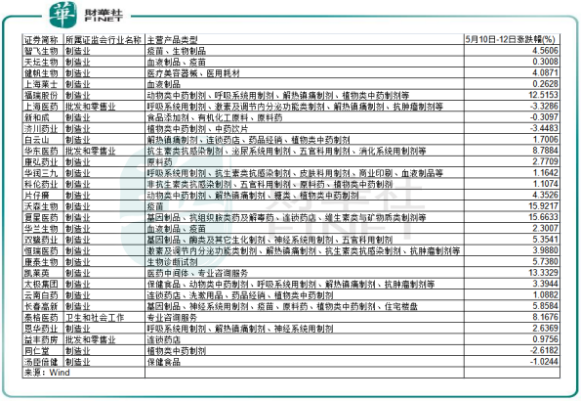

在资本市场上,人口普查数据披露后,A股养老概念股连续强势上涨,板块5月10日-12日累计上涨超过8%。根据Wind分类,A股养老概念股累计有50余家企业,能在各个方面为老龄人口提供各类产品与服务。

实际上,老龄化带来的契机可以从老年人的需求层面去挖掘。这主要体现在三个方面:养老服务、养老实体产业、养老金融。

养老服务是指为老年人提供必要的生活服务,以满足其物质生活和精神生活的基本需求。在消费和服务领域,主要包括衣食住行以及殡葬;文娱休闲领域,包括旅游、棋牌等。

A股在养老服务领域的企业较少,包括零售业的南京新百(600682.SH),文娱产业的宋城演艺(300144.SZ)、中国中免(601888.SH)和锦江酒店(600754.SH),康养领域的万科A(000002.SZ)、山大地纬(688579.SH)等。

养老实体产业则是老龄化趋势下市场最为广阔的领域,主要包括生物制药、医疗设备和老人用品等。而生物医药则起到举足轻重的地位,因为在中国,一个人一辈子挣的钱,很可能大部分都用在了医院和药品上。所以说,对于老龄化趋势来说,十分利好生物医药行业。

根据财华社统计,在A股54只养老概念股中,生物医药公司达29家,占比超过五成。在这些生物医药公司中,主营产品包括各类专业药品、保健品、医用器材和疫苗等,以及涉及药品零售和老年用品的业务。

老年人提高在医疗保健等养老实体产业方面的支出是必然趋势,这些相关企业将受益。以老年用品为例,日本老人尿片在2014年的销售量首次超过了婴儿尿片,可见老龄人口对老年用品的需求之大。

从资本市场表现看,人口普查数据披露起的三个交易日内,该29家相关企业的股价大部分均取得不同程度的上涨。

养老金融亦是老龄化趋势下的重磅投资领域。在社会保障水平未达到中老年人的需求时,中老年人对以寿险为主的保险需求更高。根据瑞再Sigma数据,日本在老龄化加速的20世纪末,其寿险深度超过了8.5,处于历史最高位。日本生命保险协会数据显示,2018年日本保险密度为7.7%,超过世界平均的5.4%,保费收入市占率位居全球第三。

在A股养老概念股中,有7家企业设计养老金融领域,包括中国平安(601318.SH)、中国人寿(601628.SH)和建设银行(601939.SH)等,这些企业的产品涉及养老保险、健康险等领域。

未来,我国保险产品的渗透率会受益于老龄化进程加深而逐步提升。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)