港股市场上不乏妖股,很多妖股的股价走势让人看不懂,也容易踩到雷。

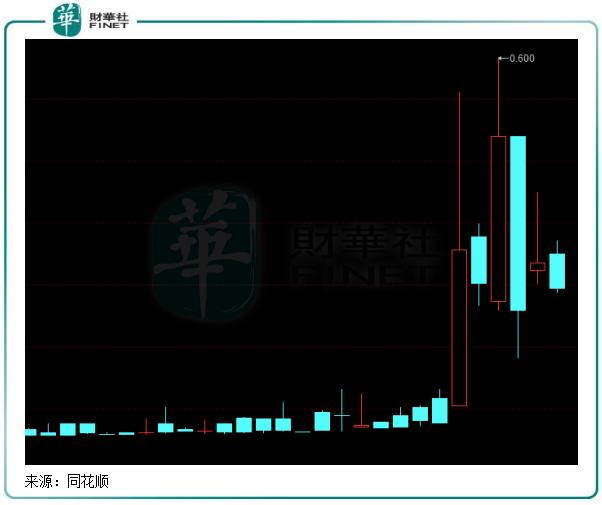

近日,在港股鞋履板块出现了一只忽然暴涨的股票,这只股就是千百度(01028.HK)。在此次暴涨前,千百度股价多年在0.1港元-0.4港元之间徘徊不前,沦为港股市场中名副其实的仙股。

在今年5月7日,千百度毫无征兆突然暴力拉升,当天股价一度涨超170%;5月11日,千百度股价再度暴涨,收盘涨幅为50%,盘中股价一度刷新2018年9月以来新高。

不过目前千百度市值也仅约为7.7亿港元,与超过80亿市值的巅峰时期仍有不少差距。

股价突然硬气起来,对小股民来说幸福来得太快,有股民在牛牛圈里评论到:众里寻你千百度,终是让我发了财。

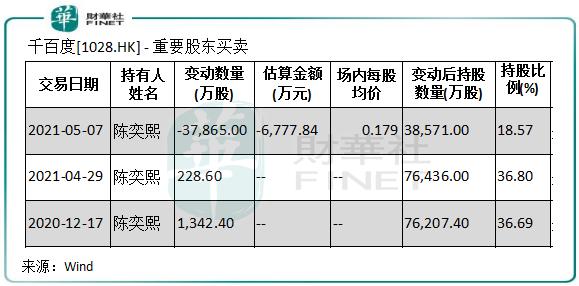

财华社观察到,千百度行情突然跌宕起伏,与其创始人陈奕熙或存在关联。在5月7日股价暴涨当天,正是陈奕熙低价套现近7000万港元的时刻。

Wind数据显示,5月7日当天,陈奕熙在二级市场以0.179港元/股的均价抛售千百度共计3.79亿股,套现金额约6777.84万元。

本次套现后,陈奕熙持有千百度股份为3.86亿股,持股比例由4月底的36.8%降至18.57%,变身为公司第二大股东,第一大股东为中国华融资产管理股份有限公司。

为何千百度会突然暴涨?从基本面来看,并无证据能支撑公司暴涨。今年3月底公布的年报显示,千百度去年实现净利润617.9万元,扭亏为盈。

值得注意的是,千百度在5月7日当天的股价最低价为0.2港元/股,最高价0.56港元/股,陈奕熙在当天低于市场价出售,无疑会带动公司股价拉升。根据同花顺数据,5月7日,千百度的成交量为4.29亿股,仅比陈奕熙当天减持的3.79亿股多出5000万股。

而在2020年底,千百度前三大股东累计持股比例达73.78%。换言之,千百度股权高度集中少数股东手上,只需要少量股份成交也可以使得公司股价大幅波动,容易被操纵。

即便大幅拉升了股价,千百度当前的现价也还未摆脱仙股的尴尬处境。

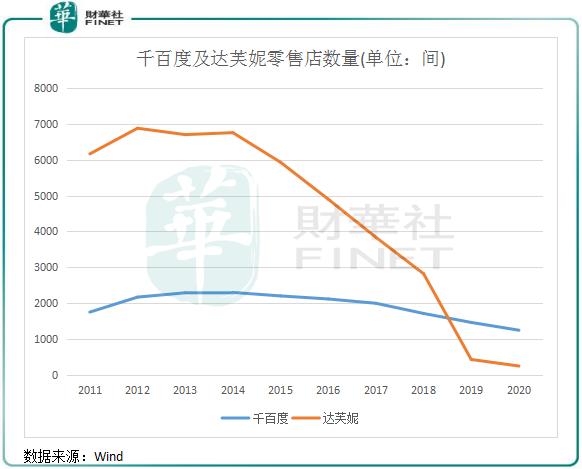

千百度的“人生巅峰”在7年前。其在全国零售店接近2300家,市场份额仅次于已退市的百丽,领先达芙妮(00210.HK)。

但世事变迁,我国鞋履行业已落寞多年,再谈市场份额已无意义,因为曾经的几大巨头都走向了衰退。不仅是千百度,达芙妮、红蜻蜓等曾经红遍大江南北的鞋企,如今都已开始落寞。

上图显示,2014年以来,千百度和达芙妮的零售店数量呈现不断下降的趋势。其中,千百度2020年零售店为1242间,较2014年接近腰斩;而达芙妮陨落速度更为严重,2020年仅剩200余间零售店,巅峰时期则有接近7000间。

鞋履头部企业纷纷陷入增长困境,很大原因是女性消费市场时尚变迁较大,特别女性大众类品牌随着线上业务以及国际快时尚品牌在鞋类品类延伸和加强,从而冲击女性鞋类企业。

零售端表现不佳导致出现关店潮,使千百度的盈利水平也饱受风霜。2016年起,千百度净利润开始下滑,并在2018年和2019年录得亏损,分别亏损3.87亿元和3.11亿元。两年后,终于在2020年勉强扭亏为盈。

鞋履零售和批发是千百度的核心业务,占总收益近九成。受疫情冲击,2020年该业务收益同比下降15%,而鞋类合约生产业务收入下降了46.9%。

与服装领域一样,鞋履行业也遇到库存积压的问题。在过去规模快速扩张的过程中,鞋履企业虽然门店数量增加了,但整体经营水平未能跟上,没有处理好库存、品质和价格之间的关系,进而影响盈利能力。

千百度过去三年来的库存金额呈现逐渐下降的趋势,但是在2020年仍有3.37亿元的存货,占总资产比重接近20%,达到了很多服装企业的水平。

在鞋履领域经营出现困难的2015年,千百度为了增加收入来源,维持公司长期发展,开始涉足其他领域。

千百度首先将目标转向了儿童玩具领域,2015年,千百度以约10亿元人民币收购了全球知名高端玩具零售商Hamleys集团,试图树立千百度作为国际综合零售商的形象。收购完成后,Hamleys旗舰店开始在国内数个城市展开布局。

2018年,千百度在玩具零售业务收益达6.45亿元,占公司营收比重22.1%。但就在当年年末,千百度却计划出售玩具业务,在2019年以约6亿元人民币向印度首富出售了Hamleys,亏损了4个亿,宣布又回归鞋履业务。关于出售刚重资购买没几年的玩具业务的原因,千百度只表示是为了加强鞋履业务。

自从2015年收购Hamleys以来,后者的表现一直未能达到预期,2017年亏损1120万英镑,2018年盈利240万英镑。

除了探索玩具零售业务,千百度也曾尝试其他业务。2017年收购幼儿园品牌伊顿国际教育集团;2018年收购英弗雷泽百货51%股权;2020年收购美宏国际有限公司的28%股份。但多元化策略并未给千百度的营收带来稳定增长,过去四年以来无论是营收还是净利润都表现不佳。

玩具和其他业务未能带动集团扭亏为盈,甚至还成为拖累公司增长的“拖油瓶”,意味着千百度多元化转型以失败告终。因此,千百度只能选择多个维度重振主业,这主要体现在两个方面:调整线下,加码线上。

调整线下业务的首要任务,就是要精简店面,关闭经营效益不佳的店面,这也是千百度这两年来零售店数量加速下降的原因。此外,千百度还与百货公司、购物中心及奥特莱斯等不同规模的零售商开展策略性合作,以增加市场占有率和覆盖面。

在线上业务方面,千百度可谓是铆足了劲。加强与唯品会、天猫等电商平台的合作,其总裁还首次参与直播卖货。2020年,公司来自线上销售渠道的收益同比增长61.4%,在很大程度上抵消了线下业务的负面影响。

同时,千百度还在内部优化生产模式,打造智能化生产,并拓展运动休闲市场。

但从近几年的发展来看,多元化转型失败后的千百度,虽然在线上线上齐发力,但产品升级和品牌塑造上还是未见多大的成效,而鞋履市场会因用户需求不同而发生变化。在竞争越来越激烈、行业需求增量有限的背景下,千百度的品牌老化已是不争的事实。目前最急迫的,也许是千百度如何从内心去寻找和发扬属于自己的独特价值。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)