不同的公司增速預期顯然不同,而即便處於同個行業,但由於銷售策略以及所屬細分品類、產品研發策略的差異,其增速預期亦是不同的,更不論處於不同的行業,基於行業景氣度的差異或者處於不同的生命周期階段。

因此,對於a企業而言,某一估價是高估的,但是對於b企業而言卻並不一定高估。這其實也是過去休閑食品企業洽洽、三只松鼠、鹽津鋪子、勁仔、有友、甘源股價所呈現的,儘管其中市場對於短期業績增速更為亮眼的鹽津鋪子給予更了更多的情緒支持,但即便如此,這一支持在方向上是正確的。

那麽,對於甘源食品衰弱的股價表現就可以理解:由於ipo開板交易價格過高,以及隨之而來或者說預期之中的2020年業績增速過低(營收同比增長5.7%,歸母淨利潤同比增長6.71%),導致其股價在據開板價格腰斬以後仍然具有價值回歸的動力。

甘源食品是一家堅果炒貨食品研產售及品牌運營企業,‘甘源’即其運營的休閑食品品牌。

在堅果炒貨這一大類中,除了銷售樹生堅果(核桃、杏仁、開心果、夏威夷果、松子)以外,還銷售國人較為熟悉的籽堅果(瓜子仁、蠶豆、青豌豆、花生)。

甘源所銷售的瓜子仁、青豌豆、蠶豆與樹生堅果的差異點在於後者所銷售的形態較為原始、再加工程度較低,而前者需要經過浸泡、油炸、裹粉、調味、冷卻等流程,而這些流程的出現,增加了生產企業的固定開支,因此從競爭或者說產品定價上,前者是具有優勢的,這也是三只松鼠淨利率(毛利率)如此之低的重要原因。

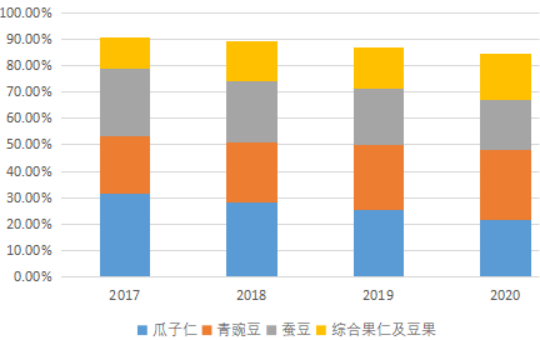

根據甘源2017-2019年的數據,瓜子仁產品的毛利率達到了38.47%、42.96%、44.32%,青豌豆產品毛利率更高,分别為46.06%、48.93%、50.04%,相較之下綜合果仁及豆果係列毛利率僅為16.55%、21.97%、26.41%。

從投資回報角度來看,甘源不大有更多的動力投資新建果仁及豆果類產品的產線,但有趣的是,2020年,甘源瓜子仁係列營收從2.7億元下滑至2.52億元,蠶豆係列營收從2.3億元下滑至2.2億元。

雖然幅度不大,但同期果仁係列產品營收反倒出現了增長,從1.7億元增至2億元。

根據甘源管理層最新的解釋是‘2020年公司產品矩陣還沒有完全形成,公司精力主要放在產品的測試和老品口味優化中,新增門店及專櫃很少,在有限的資源下公司產品缸位按銷量排名,青豌豆投放了五個口味,瓜子及蠶豆有三個口味,相對來說青豌豆增加了缸位數及產品的下沉機會。瓜子仁及蠶豆則收縮了一部分口味及缸位數。’

上面的表述是否可以這麽理解:甘源的推廣資源有限,或者說對於市場可能的接受度而言,其不敢投放更多的推廣資源。

顯然,這樣的理解更契合目前市場對甘源股價的用腳投票,也更加符合甘源2017年以來一直較為穩健增長的銷售費用,如果說2017-2018年的費用表現可以理解為產品總銷量變化不大所致,但是2019年甘源銷量從2018年的4.08萬噸增至5萬噸,而其同期銷售費用依然沒有太大變化就難以理解了。

唯一可以解釋的只有堅果炒貨這一大類行業以及細分的籽類炒貨的市場競爭度尤為激烈,亦或者說,甘源在該領域的品牌辨識度不足以支撐其滲透率進一步擡升。

這一判斷,在過往的業績中可以找到蛛絲馬迹:2017-2019年間,來自電商自營渠道中天貓平台和拼多多平台的收入處於下降趨勢。天貓平台的同期表現分别為6284萬元、5715萬元、4833萬元,拼多多平台的同期表現分别為2836萬元、1125萬元、773萬元。

而當初甘源給出的解釋是,甘源在天貓平台亦有部分電商經銷商客戶銷售相關產品,導致原本可能被消費者買去的籽類炒貨被分流了。

那麽從現在的表現來看,這一論證是缺乏實際支撐的。

因此可以推測,2021年一季度中,銷售費用的大幅提升(較同期增長74.55%至6933萬元)主要用來推廣新品類花生和玉米係列產品。

那麽需要進一步提問的是,為什麽這一策略在當初(沒過多久)ipo募資項目中沒有被設計?是不是管理層後知後覺難以跟上市場最新的消費趨勢呢?

從大類來講,目前國内休閑食品的主流戰場在烘焙食品、糖果巧克力、膨化食品、餅幹等領域,因此就消費選擇而言,籽類炒貨的消費空間確實是一大問題,尤其是在甘源過往的銷售費用開支過於穩健之下。

從自身的角度看,消費者的食品健康安全意識也在不斷增強,對休閑食品的質量、口味、營養、功能等方面提出了更高的要求。消費者通常傾向於選購品牌知名度更高的休閑食品品牌,具有良好品牌形象的產品在市場進入、獲取品牌溢價方面具有獨特優勢,休閑食品的品牌價值日益凸顯。但是甘源具備了品牌價值嗎?

而從其餘相關休閑食品企業洽洽、三只松鼠的往期的業績及對應的股價復合回報來看,對該領域企業的投資並非是一個好的選擇。

在這個背景下,投資者更應該關注的不是它較少的應收賬款,而是增長的固定資產是否會拉低roe的風險,以及目前核心產品青豌豆是否也將出現增長瓶頸?畢竟在2020年,甘源經銷商的淨增量達到了253家,總數佔比10.3%。

總體而言,基於這樣潛在的風險考量,目前本就缺乏安全邊際的價格需要更大的折扣以彌補長期風險,然而這似乎並不是一門做時間朋友的生意,它更接近格雷厄姆的煙蒂投資,畢竟誰知道他的價值回歸期限有多長呢。

By周治玮

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)