檢驗檢測究竟是不是一門好生意,不能以華測檢測近年來巨大的漲幅來定論,實際上,觀察區域龍頭之一的廣電計量,後者似乎經營的更加艱難。

2016-2018年間,應收賬款佔營收比例中,華測檢測依次為22.83%、24.28%、22.92%,廣電計量則分别為34.93%、38.69%、43.32%。

同時,華測檢測的淨運營資本自上市以來基本上處於一個較低的狀態,2016-2020年間分别為0.49億元、0.66億元、-0.82億元、-0.6億元、-1.45億元;而廣電計量則呈現擴大的趨勢,分别為1.23億元、2.23億元、4.22億元、5.75億元、5.92億元。

基於這樣的現狀,似乎很難對廣電在2021年1月8日獲證監會批準關於非公開發行不超過7500萬股新股做出正面的聯想。

因此,雖然在2019年12月投資者可以接受(廣電計量)較低的初始收益,但前提是這門生意在投資以後的一段時間内可以保持較高的復合增長,以此彌補較低初始收益的機會成本。但是,如果這門生意無法持續地保持較高的復合增長呢?

或者說,廣電計量經營的這門生意在沒有業績增速庇佑之下,開始暴露了投資回報下滑的問題。未來,市場的預期演繹能夠給其中的投資者帶來市場平均回報嗎,筆者對此並不樂觀。

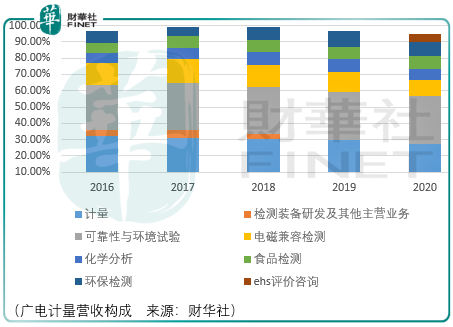

廣電計量是一家檢驗檢測服務企業,通過在各個城市設立的計量、檢測實驗室提供計量校準、可靠性與環境試驗、電磁兼容檢測、環保檢測、食品檢測、化學分析在内的一站式檢驗檢測服務。

具體來看,計量服務即按照計量檢定規程/校準規範,通過對客戶日常使用的、用於測量各種參數的儀器儀表進行一係列計量操作,確定其儀器儀表的精準程度。在具體的計量工作完成後,廣電計量向客戶出具相應的證書,提供其儀器儀表的精確度數據,客戶再以此進行展示、宣傳或申請質量體係認證。

計量校準業務的服務模式主要有三類,一是上門校準服務,即廣電計量的工程師直接到客戶儀器設備所在場所或客戶生產線上直接現場提供服務,以減少客戶生產、服務所需設備寄送至公司進行計量校準而產生的閑置時間,目前該類服務模式作為計量校準業務的主要服務模式佔據計量營收70%-80%的比重。

2018年,營業成本項目中,計量服務中實驗人員差旅費用就達到了2791.13萬元,相關的房租及物管費用亦有776.03萬元的支出。

第二是對於無法在現場提供計量校準服務的設備,如高精尖的儀器,廣電計量可在收取一定交通費用的基礎上提供上門取送服務,即定期安排或對客戶儀器現場巡檢時,直接將客戶儀器取回,待計量校準完成後,再送還客戶。第三類是客戶直接將其儀器送檢或者直接寄送設備到公司實驗室,待完成計量校準服務後,客戶來公司取回或由公司寄回到客戶處。

可靠性與環境試驗檢測服務主要是為了保證產品在規定的壽命期間,在預期的使用、運輸或貯存的所有環境下,檢測其是否能夠保持功能可靠性。廣電計量提供從產品技術研發、設計、定型、樣品生產到量產的一站式可靠性與環境試驗服務,協助客戶提高產品的可靠性、穩定性、環境適應性和安全性,以縮短產品的研發和生產周期。

電磁兼容性檢測服務是指檢測係統或設備在所處的電磁環境中能否正常工作,同時不會對其他係統和設備造成幹擾,主要包括設備在正常運行過程中對所在環境產生的電磁幹擾不超過一定限值、對所在環境中存在的電磁幹擾具有一定程度的抗擾度兩個方面。相應地,廣電計量提供的電磁兼容檢測主要是評價設備或係統電磁兼容性水平,包括檢測設備或係統在正常運行過程中幹擾和抗幹擾兩個方面能力的評價。

上述2項檢測業務與計量服務在工作場景有這樣的差異:可靠性與環境試驗、電磁兼容檢測業務一般需要暗室、振動台、試驗箱等大型檢測設備進行檢測,因此,一般需要客戶將樣品或設備現場送檢或寄送至公司,待檢測完成後,由客戶現場取回或公司寄回,或作銷毀處理。

因此,在費用上兩者的差異非常明顯。2018年,可靠性與環境試驗和電磁兼容檢測的實驗人員差旅費用僅分别為362.2萬元、203.55萬元,同時由於檢測設備的存儲及運作,其相應的開支較大,以可靠性與環境試驗業務為例,房租及物管費用為1625.07萬元,水電費為2407.68萬元。

基於這樣的業務屬性,如果廣電計量可以在離客戶更短的距離經營,那麽不但可以節省客戶的時間,同時可以部分降低計量服務的營業成本,以及部分由於距離導致的外包費用。

但實際上,這一部分營業成本的減免程度存在不確定性,同時,隨著網點的擴大,主要開支人員工資及固定資產(即檢測設備)的折舊費用、運行費用會隨之增加,那麽問題的關鍵就變成了,廣電計量的存量服務駐點的毛利率和市佔率能夠同時提升嗎?如果僅僅只看新增駐點帶來的營收、業績增長,是無法看清其業務的增長質量的。

對於食品檢測、環保檢測、化學分析業務,或許是由於檢測設備依賴度較低的原因,導致其中食品檢測、環保檢測的毛利率水平遠低於計量、可靠性與電磁兼容檢測業務。

同時,計量、可靠性與環境試驗、電磁兼容檢測等業務板塊的資質由廣電計量總部統一管理認可,這類業務在開拓新區域市場前一般先在當地設立分公司或辦事處,在有一定的市場積累之後廣電計量會根據實際需要新建或擴建實驗室。這類業務板塊的實驗室建設周期及盈利周期較短,收入增速較快。

相較之下,廣電計量各區域的食品檢測和環保檢測實驗室的資質認可需要子公司分别申請,且不同地區的標準有所差異;一般需要先根據標準建設實驗室,並配備相應的設備和人員,在獲得有關部門的資質認可後方能開展業務。受到設備採購周期、實驗室建設周期、資質認可、市場培育等因素影響,食品檢測和環保檢測實驗室從建設到完全達產需要 2-3 年時間,在收入增速上體現相對較慢,盈利周期較長。

但實際上,值得期待的化學分析業務的進展並不順利,2018-2020年營收佔比依次下降,分别為7.95%、7.71%、8.34%。

因此,近年來,雖然在規模上,廣電計量通過新增服務網點、並購的方式得到了提升,但是這樣的提升部分需要歸功於行業性的增長:2016-2019年,我國檢測機構營收從2065.11億元增至3225.09億元,復合增長率16%。

顯然,根據廣電的表述,檢驗檢測服務機構作為服務提供商,一定的品牌知名度和公信力有助於提升其市場競爭力,而近幾年的業績表現,廣電所持續的研發投入和塑造的品牌價值並未體現。

總體而言,從目前的價格來看,廣電的投資收益較低,以及其仍處在投入階段,fcf(自由現金流)處於負值,同時其品牌價值並未體現(毛利率持續下降、應收賬款佔比持續擴大)。因此,根據市場的情緒演繹,其通過降低價格(擡高投資收益)的方式來彌補上述風險或許大概率的選擇,然而倘若如此,則愈發加重了市場對其長期前景的悲觀預期,回報空間將進一步向下壓縮。

文:周治玮

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)