2021年5月19日晚间,创兴银行(00579.HK)发布公告称,大股东越秀集团拟以每股20.80港元要约价发起了私有化。这意味着驰骋股市27载的老牌银行,将以私有化方式告别港股市场。

说到创兴银行,就不得不提到香港的“廖氏家族”。

“廖氏家族”又称“廖宝珊家族”。顾名思义,“廖氏家族”发家史源自——廖宝珊先生。

传言在李嘉诚先生未发家之前,李嘉诚曾将廖宝珊视为自己的偶像。

能被李嘉诚视为偶像的人,自然并不一般。

廖宝珊1941年来香港,先在油庄打工,后自立门户,经营油、盐、米、粮等小生意。累积资本后,经营布匹生意。后投资地产业,获东亚银行创始人简东浦帮助下逐步壮大。

1948年,积攒充足人脉及资本的廖宝珊,在中环永乐街开办廖创兴储蓄银行(创兴银行的前身),吸纳本港及海外潮汕籍人士存款。至此,廖创兴储蓄银行成为廖宝珊做大家业的主要资金来源。

1955年,廖创兴储蓄银行改名为廖创兴银行,注册资本500万元。据了解,为吸收小市民储蓄,实行高息小额存款,吸纳大批市民资金。又以这些资金在西环大量购入公安、公源、源源、永源等货仓以及昆仑电器厂原址,全部拆卸建18座高楼,刚建完便销售一空;又将均金、祥发、泗合、成昌、均利、永发隆等货仓拆卸建为住宅大厦,遂成西环地产之王,其财富亦以几何级数增长。

然而,天有不测风云。1961年,香港地产泡沫破裂,廖创兴银行发生了挤兑,廖宝珊受到打击,最后血管爆裂逝世。

廖宝珊长子廖烈文临危受命,接任董事总经理,并带领银行于1965年避过香港股灾和挤提事件。经此一役,廖创兴银行发展顺利,廖创兴企业(00194.HK)于1972年上市,1994年廖创兴银行从廖创兴企业分拆并在港交所上市。

随后12年时间里,借助资本的力量及香港经济的腾飞,廖烈文将廖创兴银行逐步从一家规模较小的华资银行一步一步成为一家提供全面服务的银行。2006年,廖创兴银行总资产规模成功突破600亿港元大关,至630亿港元。同年,为了淡化家族的形象,使银行企业形象趋于年轻化,廖创兴银行就此改名为创兴银行。

2009年,廖烈文功成身退,成为创兴银行荣誉主席。随着廖烈文退休,家族是财产风波就此掀起,创兴银行股权争夺战舆论就此拉开。

2011年1月,据港媒报道,消息人士透露,有廖氏家族成员,不满创兴银行荣誉主席廖烈文,把家族旗舰公司廖氏集团的23%股权,转让给廖烈文长子廖骏伦执掌的上市公司民丰(00279.HK),有违39年前家族成员之间订立的契约。最终,于2011年5月,以民丰收购股权失败而告一段落。

然而,一波未平一波又起。

2012年,创兴银行董事会及高级管理层大变动,身为廖氏家族第二代及银行大股东的董事总经理兼行政总裁廖烈智,宣布辞任行政总裁,并将由常务董事兼副行政总裁刘惠民接任,是首次非由廖氏家族成员出任此职。同时,被视为早前家族股权争夺战“输家”的廖氏家族第三代廖骏伦则出局,辞任非常务董事。

这次人事变动再引起市场不同的联想,包括廖烈智放权是否是为了淡化家族色彩,为未来卖盘而铺路。2014年,越秀集团的成功入驻,证实了这一猜想。

2013年10月25日晚,创兴银行及其大股东廖创兴企业发布联合公告称,越秀集团向创兴银行股东收购最多3.2625亿股股份,占已发行股本75%,收购作价约116.44亿港元,是地方国企在香港的首个银行收购。2014年2月14日,创兴银行正式成为广州市国有企业越秀集团的成员。

随着越秀集团入股,创兴银行被视为下个永隆银行。

2008年5月,招商银行(600036.SH)(03968.HK)宣布以193亿港元的现金作价向永隆银行大股东伍氏家族收购其所持有的53.12%股份,10月6日招行向永隆银行剩余股东发起全面要约收购。2009年,招商银行完成对永隆银行的收购,成为招行直接全资附属公司。截至2013年,相关数据显示,在过去的5年间,永隆银行的资产总额、存款总额、贷款总额年复合增长率分别超过15%、12.6%和23%,净利润年复合增长率超过34%,各项指标均高于香港同业的平均水平。

正是基于永隆银行的成功,彼时外界对越秀集团入股创兴银行持有乐观态度。然而,创兴银行成为下个永隆银行的梦想,终将没有实现。整体资产规模、经营业绩增速没有永隆银行那么亮眼,但较廖氏家族掌管期间,有着不俗的成长。

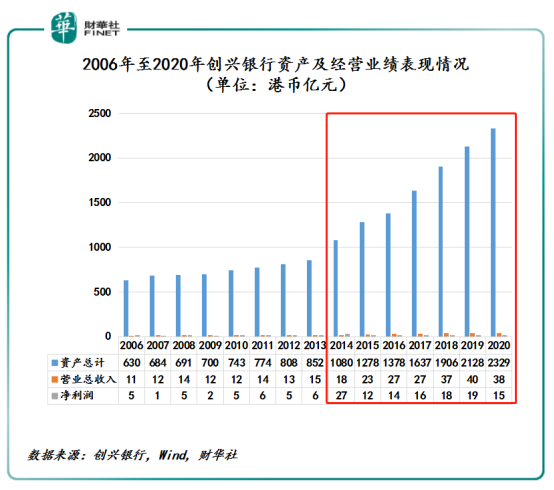

据Wind数据显示,截至2014年至2020年,创兴银行资产规模从2014年的1,080亿港元增至2020年的2,329亿港元,2014年至2018年复合年增长率为13.6%,高于2006年至2013年复合年增速的4.40%;营收从2018年的18亿港元增至2020年的38亿港元,2014年至2018年复合年增长率13.3%,高于2006年至2013年复合年增速的4.5%。

与总资产及营收保持高双位数增长不同的是,净利润却呈现下滑的态势。截至2014年至2020年,净利润(含少数股东权益)从2018年27亿港元下滑至2020年的15亿港元。截至2020年底,创兴银行的客户存款为1,832.28亿港元。

反观,永隆银行资产管理规模及经营业绩表现均优于创兴银行。据招行财报显示,2020年永隆银行总资产规模达3,800亿港元,净营收为60.05亿港元,归属股东净利润为28.7亿港元,客户存款为2,701.2亿港元。

5月19日晚,越秀集团作为要约人与创兴银行联合宣布,要约人越秀集团以协议安排方式私有化创兴银行,以每股作价20.8港元,较停牌前收市价13.76港元,溢价约51%,料所需现金约50.96亿港元。这意味着时隔12年创兴银行继永隆银行之后,又一家港股上市银行走上私有化退市流程。

据公告显示,此次越秀集团选择私有化创兴银行其因有两方面:

第一方面,创兴银行全国性发展战略体系之下,现阶段香港资本市场不能满足其融资需求。

据公告显示,越秀集团发起私有化的目的是,主要考虑到创兴银行计划成立一家内地法人银行及发展新核心业务,以提升其作为全国性银行的地位。

据了解,在创兴银行未发起私有化之前,创兴银行宣布将“打造跨境特色的综合性商业银行”的企业愿景。随后,于2019年底,创兴银行上海分行在上海浦东越秀大厦正式开业。上海分行不仅是创兴银行在内地设立的第4家分行。创兴银行表示,上海分行是该行走向全国的首家分行,标志着创兴银行在加入越秀集团近六年之际,全国性牌照取得关键进展,其“打造跨境特色的综合性商业银行”的企业愿景得以加快实现。

公告解释道“根据战略计划,将加快内地和香港多项业务的布局和提升,包括积极推进内地法人银行筹建工作,以期获得更扎实的长期发展动能。在此过程中,创兴银行在中短期内仍需要持续投入大量资金,同时意味着需要大量的资本补充。但从目前香港资本市场的实际情况出发,创兴银行未来的资本补充存在较大困难。”此外,公告中还指出,如果发行大量新股将摊薄每股净资产、每股收益,并对股价造成压力。在现时市况下,创兴银行并无切实可行的机会于可见将来在市场上筹集新资金,而将创兴银行私有化是筹集股本以供发展的可行途径。

越秀集团在官网对私有化创兴银行之事解释到“此次交易已充分考虑各方利益,特别是除越秀集团外的众多创兴银行中小股东的权益。通过此次交易,小股东可以以现行成交价大幅溢价变现其投资创兴银行的股份。未来将可以在不摊薄独立股东权益的情况下,向创兴银行持续注入资本,支撑创兴银行拓展和提升业务,迈上新的台阶。”

第二方面,创兴银行低迷流动性让越秀集团失望。

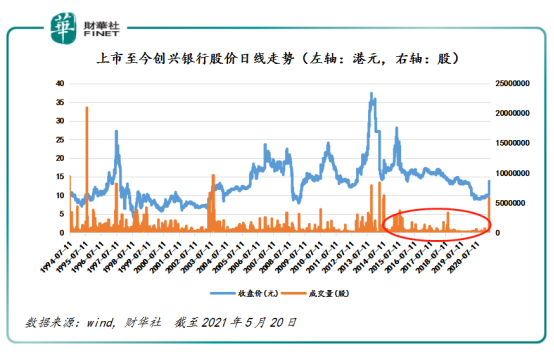

从2014年越秀集团入股至今,创兴银行成交量反而比收购之前的还差。据wind数据显示,1994年上市至2021年5月20日,创兴银行共有6,627个交易日,日成交量在10000以下(包含10000股)的天数共有2,733个交易日,约占总交易日的41.24%。其中,2014年至2020年期间里,创兴银行成交量并未有所起色,反而成交量持续低迷。

创兴银行在公告中表示,于最后交易日前最后12个月的平均每日成交量少于现有已发行股份数目的0.007%,而平均每日成交额则少于港币700,000元。创兴银行还表示,股份缺乏流动性可能令计划股东难以于合理时间内在不对股价造成任何重大不利影响的情况下进行任何重大场内出售。

虽然私有化对于创兴银行长远发展是好事,但私有化定价是获取股东赞同的最重要法宝。

目前来看,创兴银行的私有化价格较停牌前收市价13.76港元,确实是溢价约51%。但是,20.80港元要约价较每股净资产23.14港元,却折让了10.1%。根据创兴银行2020年末期报告,截至2020年12月31日,创兴银行净资产约为279.34亿港元,每股净资产为23.14港元(不包括额外股本工具及未计末期股息)。

在创兴银行私有化之前,京能清洁能源(00579.HK)要约价同样出现低于每股净资产的情况。2020年11月,京能集团2020年拟以每股2.7港元私有化京能清洁能源,要约价较京能清洁能源的股价1.58港元溢价70.89%,但较每股净资产3.10港元,折让约12.90%。2021年3月1日,京能清洁能源公布,由于接纳私有化的独立股东未达条件,H股私有化失败。

因此,创兴银行要想继永隆银行之后,成为下一个上市银行走上私有化成功的案例,那得看广大散户投资者就此次要约价是否买账了。

文:一枝

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)