上周五放量跌停的长春高新(000661.SZ)再遭大幅下挫!5月24日,该股在盘中一度暴跌近8%,此后有所回升,但截至收盘最终依然大跌5.77%,全天成交77.38亿元,股价报收429.22元/股,市值现为1737亿元。

这也就是说,在5月21日、24日两个交易内,该公司的股价已经累跌15.19%,总市值蒸发了近290亿元。

作为医药界知名龙头之一,长春高新其实是一只名副其实的超级牛股,近十年已经累涨超过20倍。就在暴跌的前几日,该公司的股价还一度达到了522.2元/股,创下历史新高。

而在这只大牛股的A股生涯中,像最近两个交易日这样连续放巨量暴跌的情形是极为罕见的。

因此,这也引发了众多投资者的讨论,有人认为跌下来正是买入的机会,也有人表示该股可能要见顶了。

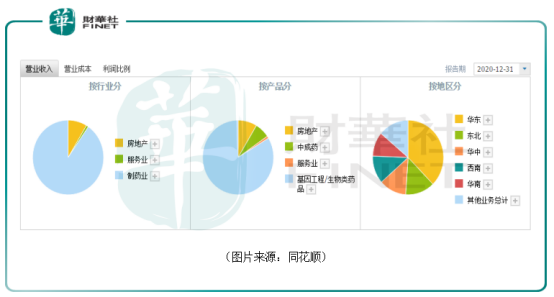

长春高新上市于1996年12月,是A股市场的一位老兵。截至2020年年底,公司的业务主要分为基因工程制药业务、生物疫苗业务、中成药业务、房地产业务四个板块。

其中,基因工程/生物类药品是公司最为核心的业务,2020年贡献了84.36%的营收和89.79%的利润,并且这部分业务的毛利率高达92.27%。

从各方面的情况来看,长春高新近期暴跌或许源于两方面的原因。

5月21日晚间,长春高新公告称,2020年12月22日至2021年5月20日期间,公司第二大股东金磊以大宗交易方式累计减持809.32万股,占公司总股本的1.9997%。

相关数据显示,5月20日,长春高新出现19.38亿元的大宗交易,分成34笔,成交数量412.42万股,占公司总股本的1.01%。

结合上述公告,5月20日大宗交易的卖家就是金磊,成交均价470.01元/股,较当日收盘价506.11元/股,折价了7.13%,这个打折的幅度不小。

金磊作为长春高新的二股东,持续大手笔套现且折价抛售的行为一定程度上也打击了市场其余投资者的信心。

后续是否会继续减持?对此,长春高新在5月21日的投资者会议上表示,经与金磊初步确认,其减持原因系交税之后个人一些其他资金需求。同时金磊表示近期不会再有减持,并且未来对公司的持股比例计划会保持在5%以上。

在此次减持后,金磊目前持有长春高新3440.02万股股份,占总股本的比例为8.5%,仍居第二大股东之位。

而除了二股东套现这个原因外,导致暴跌更重要的一重因素或许是集采传闻。

5月21日,广东省医保局此前印发的《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》在网上引起热议,更有文章分析称,本次广东发起16省联盟带量采购目录品种涉及药品数量281个,其中西药222个,中成药59个,其中重组人生长激素或将被纳入集采。

为何这则集采传闻是更重要的因素?

这是因为重组人生长激素是该公司核心业务基因工程/生物类药品中极为重要的王牌产品。

数据还显示,长春高新正是国内重组人生长激素龙头企业,2019年国内市场中该公司占74%的市场份额,安科生物(300009.SZ)、上海联合赛尔的占比分别为15%和8%。

因此,一旦重组人生长激素纳入集采,届时售价很大可能会出现较大幅度的下降,这会对相关公司的业绩带来严重的负面冲击。

最近两个交易日,安科生物的股价表现也和长春高新一样,遭遇了连续放量暴跌。

长春高新一直以来都是各家大机构极为青睐的公司,因此重仓者不在少数,持股的机构那更是极其的多。

据悉,截至2021年3月31日,有接近550只基金重仓持有长春高新。同花顺也显示,一季度末,该公司的前十大流通股东中就有香港中央结算有限公司、中央汇金、中欧基金、社保基金一一八组合、景顺长城基金等,可谓是群星闪耀。

结合股价表现来看,长春高新在2021年一季度主要是在高位盘整。因此,在连续两个交易日暴跌后,一季度新进的大资金如景顺长城基金等很可能目前处于亏损状态。

在公司股价连续暴跌之后,心生焦虑的不仅仅只有股民,也有一些基民喊话让基金经理赶紧卖掉长春高新。

集采传闻真实性如何?对公司未来发展前景到底有多大的影响?这些问题也是所有投资者都想知道的。

对于此次的集采传闻,长春高新的董秘在前几日的电话会议上回应,已关注到网传广东省医保局相关函件,对于该文件,公司无法鉴别相关文件真假。经内部确认,目前公司未收到集中采购相关的正式书面文件和通知。

同时,长春高新预计近期国家推动生物药的集中带量采购可能性不大。

长春高新还表示,假设该网传文件为真,公司分析也是粉针的集采可能性更大一些。综合考虑公司生长激素产品的市占率、品牌方面的综合实力,假设进行集采,公司也具有一定竞争力。

对于其他产品纳入集采的可能性,该公司分析水针纳入集采的时机未必成熟。

而从长春高新旗下金赛药业的生长激素产品结构来看,2020年水针产品占生长激素销售收入的75%以上,长效产品约占12%,粉针产品约占10%。

与2019年相比,水针产品收入增长20%以上,长效产品收入增长约29%,粉针产品收入增长约19%。

从上述数据不难发现,生长激素粉针剂对于金赛药业的营收贡献相对较低,即使粉针被纳入集采,对长春高新的影响也是比较有限的。

值得注意的是,目前我国重组人生长激素的终端主力市场为在儿科领域治疗矮小症,当下渗透率不足3%。

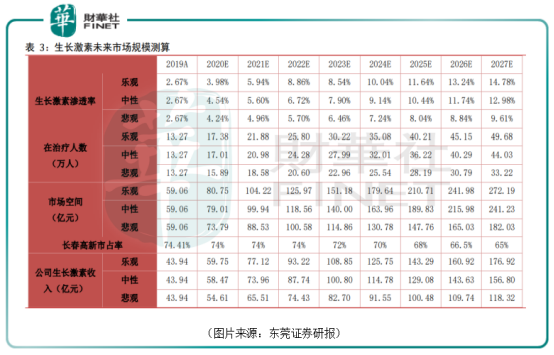

东莞证券研究人员认为未来随着国内渗透率提高,我国生长激素治疗矮小症的市场规模有望在2025年达到147.76亿元至210.71亿元,是2019年市场规模的2.5倍至3.5倍。

与此同时,金赛药业也在逐步拓宽生长激素适应症,其中面对成人市场的长效水针用于成人生长激素缺乏症的在研项目已处于临床Ⅱ期。如果成人适应症获批有望进一步打开生长激素的市场空间。

而就竞争格局而言,目前,在国内销售生长激素粉针的公司有金赛药业、安科生物、联合塞尔、海济生物等;出售普通水针的公司有金赛药业、安科生物、诺和诺德。全球已上市生长激素长效水针的有金赛药业和韩国LG公司,金赛药业为国内独家。

因此,虽然粉针竞争厂商较多,但水针和长效水针竞争压力较小,且长效水针也有进军国际市场的机会。

值得一提的是,长春高新在2020年启动了分拆子公司百克生物至科创板上市的计划。

该子公司主要从事人用疫苗的研发、生产和销售,目前百克生物及其子公司迈丰生物合计有三款疫苗获批上市,分别是水痘减毒活疫苗(分为西林瓶、预充罐装两种规格)、人用狂犬病疫苗(Vero细胞)(液体)、冻干鼻喷流感减毒活疫苗(冻干)。

疫苗也是一个黄金赛道,这部分业务未来有望进一步增厚长春高新的业绩。

综合来看,长春高新近日的暴跌更多是消息面引发的,公司的经营情况目前没有发生重大改变。仅就长期而言,该公司的前景依然是比较值得期待的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)