風口輪流坐,今天到他家。

在全球流動性充裕背景下,昔日低迷的化工原料、有色金屬等大宗商品開始坐上風口,在近一年來價格攀升至高位後,仍沒有停下里的迹象。

國常會點名、五部委約談,紅5月,相關部門紛紛出手擠泡沫,大宗商品的熱度似乎有點降溫。

儘管有漲有跌,但整體看,大宗商品依然維持在高價格區間運行,隨著全球工業復蘇剛性需求支撐,未來依然保持高景氣度。

在這場勢頭兇猛的原材料漲價浪潮下,鈦白粉作為制造塗料,身價也隨之水漲船高。

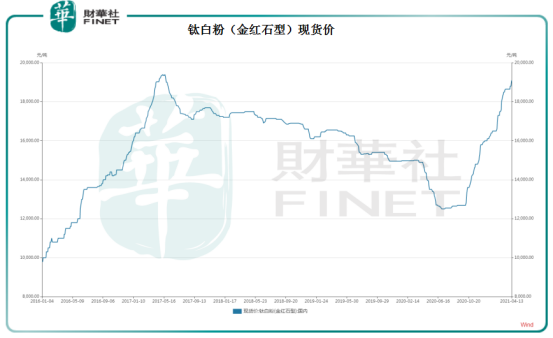

截至2021年5月末,鈦白粉均價為21566.67元/噸,已經創下近4年(2017年以來)新高。

行業步入高景氣時期,鈦白粉公司也開足馬力補庫存,並加大產業鏈業務佈局。

在鈦白粉新產業鏈佈局上,中核鈦白比較亮眼。5月27日,公司與寧德時代共同合作,推進光伏、風電、儲能等綜合智慧新能源項目,為鈦白粉應用打開更廣闊的空間。

本輪鈦白粉高景氣周期將維持多久?碳中和春風下的新能源戰略又將為行業企業帶來哪些紅利?

鈦白粉化學名為二氧化鈦,世界上60%的鈦白粉用於塗料生產,下遊應用領域有塗料、塑料、造紙、油墨、化纖、橡膠等,涉及行業有房地產、汽車工業、裝飾紙等。

從全球市場看,中國鈦白粉工業總體規模連續多年位居全球第一。2019年中國鈦白粉產能佔全球總產能的45.3%。

除中國外,國外鈦白粉市場呈現寡頭壟斷格局,行業排名前五的企業分别為科慕(Chemours)、特諾(Tronox)、Venator(亨斯邁子公司)、康諾斯(Kronos)和英力士(INEOS),五家公司總產能約佔海外總產能的87%。

鈦白粉是一個典型的周期性行業。例如,以2016年為節點,鈦白粉在2016年以前曾經歷一個行業低谷,原因是產能過剩,疊加金融危機的影響。

受益於海外需求恢復,鈦白粉從2016年走出低谷,並在2017年價格節節攀升,進入高景氣周期。

進入2018年7月,鈦白粉市場整體走弱,鈦白粉價格入冬,低迷態勢一直延續到2020年年中。

自2020年下半年開始,受海外需求復蘇,鈦白粉價格開始強勢拉升,進入又一輪高景氣周期。

據西南證券研報數據,2020年國内鈦白粉消費量為244.7萬噸,同比增加30.3%,全年鈦白粉出口量為121.4萬噸,同比增加21%。

需求支撐下,鈦白粉價格呈80度角上漲,價格拉升得過於猛烈。截至2021年5月,價格已經創下近四年新高。

據Wind數據顯示,鈦白粉(金紅石型)價格已經從2020年9月的12680元/噸,漲至21566.67元/噸,已經創下2017年以來新高。

強勢回歸,本輪鈦白粉漲價邏輯和其他漲價的大宗商品一樣嗎?本輪高景氣周期將維持到何時?

自2020年下半年來的大宗商品漲價已經持續了一段時間,上漲原因既有全球流動性寬松,又有全球工業復蘇的剛性需求。

鈦白粉的漲價邏輯似乎有點不一樣。鈦白粉是一個典型的高成本低利潤的行業,除了需求端的強勁以外,行業公司更面臨成本端的高壓。

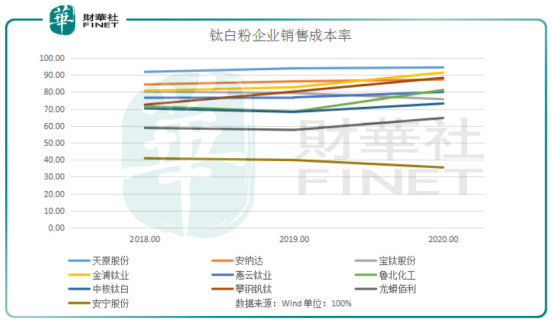

Wind數據顯示,鈦白粉板塊上市公司銷售成本率主要集中在70%以上,甚至像天原股份、金浦鈦業銷售成本率竟然高達80%、90%以上,嚴重擠壓公司利潤空間。

行業龍頭龍蟒佰利銷售成本率近三年則維持在一個較為健康的水平,處於50%-60%的區間,在行業較有競爭力。

另外,像鈦白粉上遊原材料企業安寧股份,2019年公司鈦精礦產量54.52萬噸,是國内最大的鈦精礦供應商,其銷售成本率僅在40%左右,完勝中遊的鈦白粉企業。

兩廂對比,就不難發現為什麽鈦白粉行業成本那麽高,這主要源於上遊原材料——全球鈦礦資源緊缺。

國際市場,2019年,國際鈦礦資源出現大幅減少。Melinor谷德康Sibelco Australia項目停產、貝斯資源肯尼亞原礦區資源枯竭等。此外,越南鈦礦出口仍未有配額,印度私有礦企業出口依舊受限。

國内市場,國内鈦礦資源93%集中在攀枝花加西川地區,從2019年起攀西地區的鈦礦就出現供應緊張。

以至於國内鈦礦不得不依靠進口來彌補缺口。據西南證券研報數據,2020年我國鈦礦進口301萬噸,同比增長15.3%,出口約2.6萬噸,同比增長7.2%。

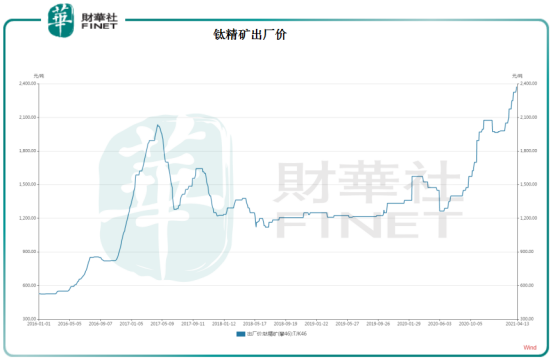

供應緊張致使上遊鈦礦紛紛提價。據Wind數據,鈦礦攀46品種出廠價1265元/噸上漲至2400元/噸,價格近乎翻了一番。

上遊鈦礦漲價,導致中遊鈦白粉廠家成本高企,即使在2020年需求薄弱的周期底部,仍有不少鈦白粉廠家頂住壓力提價。

例如,在2020年初,金浦鈦業就分别將金紅石型、銳鈦型鈦白粉銷售價格對國内各類客戶上調500元人民幣/噸,對國際各類客戶上調80美元/噸。

在行業淡季時,多是中小企業帶頭領漲,而像龍蟒佰利這樣的龍頭,公司早早佈局上遊產業,現有鈦精礦產能85萬噸/年,充分受益於鈦礦價格上行。

除了上遊原材料供應緊張造成的成本高企外,鈦白粉行業也受環保政策、供給側改革影響,產能擴展較慢。

目前全球約有42.5%的鈦白粉產能採用氯化法工藝,而我國有84%的產能使用高污染的硫酸法。

尤其是在環保政策嚴厲的2018年,部分鈦白粉廠家因「煤改氣」後天然氣供應緊張而被迫限產、停產,行業面臨工藝技術升級大趨勢,進入調整期。

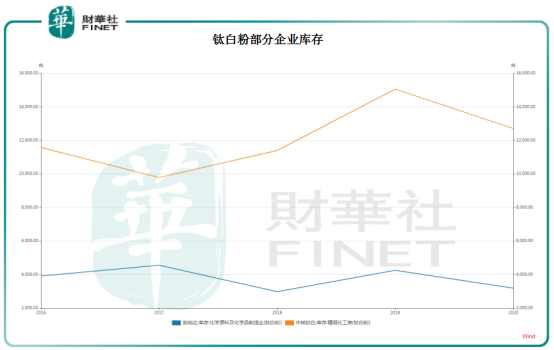

儘管環保一如戴在鈦白粉企業頭上的緊箍咒,但在落後產能的淘汰下,行業企業庫存處於低位,無形中助推行業高景周期的到來。

受益於2020年下半年以來的全球工業復蘇,鈦白粉下遊產業需求開始增加,鈦白粉企業也需要補給庫存。

在開足產能生產之餘,鈦白粉企業依舊要面對高成本壓力。據西南證券研報顯示,上遊鈦精礦進口同比大增凸顯原材料緊缺,5月底鈦精礦價格仍存在調漲可能。

2021年1-4月鈦精礦累計進口139.4萬噸,同比增加37.4%。西南證券預計2021年鈦精礦均價為2159元/噸,較2020年1488元/噸的均價上漲45.1%。

原材料不斷漲價折射鈦白粉成本端壓強始終較大。業内人士認為,上遊鈦礦持續緊張價格高位,國外鈦白粉市場需求穩定、按需補貨。短期來看,供應端強勢,鈦白粉價格依然堅挺。

2021年鈦白粉行業已經迎來五輪漲價。其中龍蟒佰利自今年1月開始已經連續5個月對各型號鈦白粉銷售價格5次提價。

在鈦白粉行業價值回歸的當下,鈦白粉企業也在不斷拓展新能源、高端裝備、環保、醫用等應用前景廣闊的領域。

近日中核鈦白就在「碳達峰、碳中和」的風口,攀上新能源汽車鋰電池行業。

近日公司與寧德時代共同建立合資公司,擬在甘肅省投資運營集中式大型地面光伏電站、分佈式屋頂光伏電站、陸地風電等項目。

此前中核鈦白曾募集資金佈局年產50萬噸磷酸鐵項目,該項目將利用生產鈦白粉過程中的副產品(廢酸、酸性廢水、硫酸亞鐵)為生產磷酸鐵鋰的原材料,拓展鋰電池材料。

作為鋰離子電池技術的兩大主流路線之一,磷酸鐵鋰具有結構穩定、充放電循環壽命較長的優勢。被董明珠看上的珠海銀隆就是做磷酸鐵鋰電池的。

雖然目前碳酸鐵鋰電池裝機量不如三元鋰電池,在2020年僅佔約4成,三元鋰電池佔比約6成,但碳酸鐵鋰電池的增速卻甩三元鋰電池一個身位,以20.6%增速完勝三元鋰電池-4.1%的增速。

天原股份也有意佈局鋰電池領域,並在2020年接觸過寧德時代,目前公司碳酸鐵鋰規劃有何進展還需要等待進一步披露。

碳酸鐵鋰電池上演大反撲,也為鈦白粉行業帶來新的增量和更廣闊的市場,但仍要看出,在環保壓力下,鈦白粉企業仍面臨技術叠代的革新要求和成本壓力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)