国家统计局披露的数据显示,2020年我国出生人口数量为1200万人,相比2019年的1465万人减少了265万人,降幅约为18%。

近两天,随着三胎政策的热议,豪悦护理、稳健医疗等纸尿裤概念股纷纷异动。

应该说,以目前的价格介入,那么在豪悦护理上的长期复合投资收益要高于某些专业机构,他们分别是中农-华夏平稳增长混合基金、社保基金116组合、寻常投资公司、招商华安新型消费基金、中国建行南方品质混合基金。

但更为关键的是绝对回报,那么从绝对回报的角度如何看待这次腰斩式的下跌?

在招股时,豪悦披露了它当期的业绩表现,2020年上半年,营收同比增加64.83%、归母净利润同比增加189.61%,除了本身的核心业务增长以外,它在抗疫产品比如口罩方面提供了部分的增长。

所以当时豪悦的估计是截至2020年3季度,它的营收增长在30%-80%之间,归母净利润在110%-160%之间,2020年的年报显示,它的这个估计还算靠谱:实际的2020年营收增速为32.62%、归母净利润增速为90.79%。

但是这里面有一个问题。

即是业绩的增长如此之好,即便市场要扣除口罩等防疫产品带来的非正常性收入,那么也要看看豪悦这几年的复合增速再做评价。

2017-2019年,豪悦的营收分别为7.6亿元、14.49亿元、19.53亿元,归母净利润0.67亿元、1.85亿元、3.15亿元。

但是市场就偏不,它的理解是,即便豪悦有这样的增长,它也就值这么多钱(上市初40pettm的估价)。

那么怎么去理解它,以及这一次的腰斩,他们俩也许是同一个问题。

首先,豪悦护理的主要战场在婴儿卫生用品,也就是纸尿裤市场。这个市场的决定因素,很显然就是新生婴儿数量。

根据统计局的数据,我国新生儿数量自1997年跌破2000万以后,它的阶段触底在2006年的1584万,随后增长到这一阶段的顶部2016年的1786万,截至2020年这个数据是1200万,较高点的跌幅达到了32.8%。

这个数据是和我国的婴儿卫生用品市场相关联的,虽然存在居民新兴消费观念渗透率提升的问题,但大体上两者是同步的,并且2018年我国婴儿卫生用品市场渗透率已经达到了63.9%,虽然这个数据确实和老美的90%+有所差距,但人均收入也有所差距不是?

所以指望渗透率的提升,不如直接看市场的表现。

2017年,国内婴儿卫生用品消费量触及截至2018年的历史最高点,虽然随后2019年往后额的数据没有披露,但可以肯定的是,这基本上是一个存量的市场。

那么对于一个缺乏景气度的行业,你能够指望市场里有更多的资金配置吗?

它没有故事可讲,所以在根本上市场不愿意给豪悦护理高的价格。

所以,如果把2020年中‘其他产品’项目的收入全当做口罩用品,其对应62.67%的毛利率全作为归母净利润,那么2020年豪悦护理的实际净利润为4.14亿元,按照近期117亿市值计算,对应的pettm为28。

这个价格,只能说不高也不低,但是离低得让你有非常强烈的购买冲动,不买就感觉自己像个傻瓜一样,只能说还有一些差距。

当然,它的前提是,豪悦护理是一家不错的企业,是一家有前景的企业,那么事实上也确实如此。

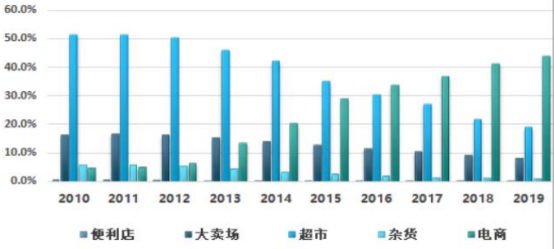

过去,国外的婴儿纸尿裤企业进入中国市场较早,所以原来的渠道譬如便利店、大卖场、超市、杂货店是他们的优势领域,但是这一状况在电商出现后的2013年开始发生了一些变化,这个变化在2019年已经呈现的非常清晰:电商渠道成为国内婴儿用品消费的主要来源。

那么这样的一个变化给了国内的新兴婴儿纸尿裤品牌商一个机会,那么这个机会怎么抓住?这个时候豪悦护理就登场了。

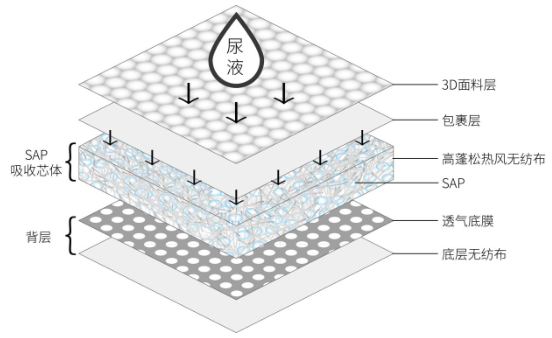

豪悦护理的关键词是复合芯体,这个复合芯体就是吸收尿液的芯体,它的材料决定了纸尿裤、经期裤的吸收量、吸收速度、锁水能力是否干爽、起坨、反渗透。

直白一点,就是你穿了这个裤子有没有一种没有穿的感觉,如果是,那它就是一个好的产品。

那么这个复合芯体,实际上是对国外纸尿裤厂商比如金佰利、尤妮佳、宝洁所用的木浆(绒毛浆)芯体的一个升级。

木浆芯体,是由木浆和吸水树脂混合而成,通常结构比较松散,并且吸水后木浆会迅速膨胀,如果减少木浆的投放比例、加大树脂的使用量,就可能导致纸尿裤吸水后起坨、断层的质量问题。但是对于多动的婴儿来讲,普通的木浆芯体还是会因为婴幼儿的频繁肢体活动产生起坨、断层的问题,进而导致舒适度下降以及漏尿的情况。

而复合芯体所采用的新材料、新工艺,虽然在价格上高于木浆芯体,但是它不仅轻薄、不起坨、不断层还清爽、透气。

所以结合这两点,可以理解过往豪悦护理的第1大客户凯儿得乐拿货的迅猛情况是怎么来的。

那么这里面所展示的一个信息就是,豪悦护理不只是一家代工设计生产商,还做了配合产品研发升级的工作,那么这就成为了豪悦净运营资本不断走低的一个重要的原因,继而虽然毛利率比不上品牌商,但roic却是妥妥遥遥领先。

因此,笔者的一个问题是,为什么更挣钱的odm不做,偏偏要做自有品牌(ipo募资中有2亿元用来投向品牌建设与推广),它的回报在这样的一个存量甚至缩量的市场中会更好吗?

回归正题,豪悦护理的roic遥遥领先是事实,但同时由于新增固定资产带来的整体roic下降也是事实。

根据豪悦的表述,6亿片技改项目的5年年均回报率为25.53%、12亿片基地项目的6年年均回报为16.3%,两者平均,它的5年年均回报为20%,这个数据是低于2020年32.57%roic的。

此外,复合芯体的工艺技术对于豪悦护理来说是一个护城河吗?如果不是,那么豪悦护理长长期看他的roic会下降到一个怎么样的水平?

那么除了中期回报率的下降,另一个问题就是短期毛利率下降的影响,虽然同比下降了,但仍然达到了30.54%,因此从技术上来讲,它的股价上的受此下跌更多的是价值回归也就是市场不认同它目前价格这一基本现状的延续。

总体来讲,长长期看,豪悦的问题在于工艺能否有持续领先对手的空间以保持roic处于高位。而中期,它的roic必然受到固定资产投入期带来的影响,以及由于非正常性防疫业务带来的市场对于究竟是不是新生儿缩量导致利润走低的误解,当然这个误解的本质仍然是新生儿走低这个基本盘。

当然,它的乐观因素也是非常明确的,仍然较高的roic,以及仍然紧俏的产能,和进一步提升的资产周转表现,都在说明一个问题,只要它的价值回归到位,它仍然具有一定的回报空间,而至于它的纸尿裤市占率能否提升到现有水平的10倍,这个问题应该留给未来做策略性解决。

By周治玮

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)