2021年是四环医药发展“大年”,强势切入医美领域,乐提葆等重磅产品迅速占领国内市场份额,掀起医美市场和资本市场双重热潮。

随着医美产品销售放量,医美板块成为四环医药新的增长驱动,打开新的增长空间,为四环医药业绩和中长期成长奠定扎实基础。

在医美板块蒸蒸日上之时,四环医药的医药板块也沿着仿创结合的发展思路,继续稳扎稳打、开创新局。

十几年前就布局创新药研发领域,四环医药的创新药板块已经发展较为成熟,中国本土CDK4/6抑制剂代表吡罗西尼等多款重磅产品将在未来2-3年内上市,为公司业绩提供新的增量。

在“医美+医药”双轮驱动下,四环医药正以全新的内驱动力和外在品牌形象向外界展示一个新四环:兼具内需驱动的刚需属性和长期成长的稳定性,创造新的企业和社会长效价值。

心血管龙头四环医药,转型做医美,在市场激起不小的波澜。

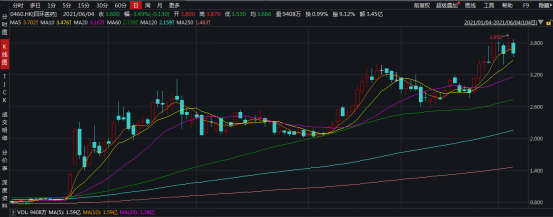

2021年1月20日,四环医药股价大涨43%,让低调的昔日大白马四环医药重新进入投资者视野。

四环医药是中国心脑血管处方药龙头企业,在国内市场中拥有领先的市场占有率。

不过此番公司进入公众视野,并非源于传统医药板块,而是近年来风靡国内的医美板块。

在今年年初,医美行业坐上“风口”,二级市场医美概念股持续大涨,在这个大背景下下,早已经低调布局医美板块的四环医药迎来爆发,被投资者热捧。

据Wind数据显示,年初迄今(截至6月4日),四环医药股价已经涨了近3.4倍,在今年4月二级市场“杀估值”下,依然不改强势上涨趋势。

四环医药做对了什么?

选择决定方向,方向决定前途。在坚守传统医药板块下,四环医药果断向医美领域发起冲击。

医美行业是在全球范围内发展较为成熟的一个行业,其产品和商业模式已经经过欧美和日韩国家验证。

艾媒数据显示,因新冠肺炎疫情影响,医美行业在去年发展速度略受影响,2020年全球医美行业市场规模为130亿元,同比增长5.2%。预计医美行业在2021年后将迎来报复性反弹,增至144亿美元。

在全球医美行业稳步发展下,国内医美行业也迎来井喷。随着国内消费观念的改变、消费能力的提升,颜值经济也开始迅速崛起,医美行业坐上风口。

据东吴证券研报数据,2020年我国医美市场近2000亿元,2014-2019年增速CAGR(复合年均增长率)约为30%,其中轻医美占比持续提升。

而四环医药本次进军的新领域就是轻医美。

轻医美是指非手术性医疗美容,具有黏性和成瘾性,是非必需消费品中具有刚需属性的一类,具有广阔空间的赛道。

艾媒数据显示,2020年中国轻医美市场规模为545亿元,预计2021年市场规模将增至798亿元。

围绕着轻医美布局,四环医药在2021年上半年取得几大重要节点,对于回顾其医美条线业务发展具有里程碑式的意义。

2月4日,四环医药正式发布其独家代理的韩国肉毒毒素产品乐提葆(Letybo100U)品牌。

乐提葆是韩国市场销量排名第一的肉毒毒素品牌,且驰名全球市场,本次作为四环医药独家引进品牌,同时也是首个及唯一一个获得中国药监局上市批准的韩国肉毒毒素产品,解决了中国肉毒毒素市场长期水货充斥的行业痛点,以安全、可靠,售后有保障等优点迅速占领市场。

一经上市,乐提葆迅速获得行业好评,仅发布会直播期间,就有1000多家机构达成采购意向。今年预计乐提葆出货量约60万瓶,未来3年市占率达30%,将成为中国内地销售第一的肉毒毒素品牌。

作为一款国内市场唯一的韩国医美品牌,乐提葆处于进口轻医美产品窗口期,已经挣得先发优势,开始实现销售收入,将从2021年开始为四环医药贡献业绩。

在医美领域,四环医药坚持“代理+自主研发”双模式发展,以求为国内客户群带来世界前沿医美科技和优质产品。

除了肉毒毒素乐提葆外,玻尿酸也是其重点布局领域。由四环医药代理的Hugel玻尿酸也预期能够快速获批,有望取得和乐提葆一样的市场效应。

两大拳头产品分别攻占轻医美最大的肉毒毒素和玻尿酸市场,四环医药业通过精心策划和巧妙布局,使得企业强势切入医美赛道,并取得确定性的领先优势。

不仅如此,在四环医美平台自主研发条线还有童颜针、少女针等重磅产品也将于未来两三年内陆续上市,医美产品阵营阶梯有序进展,产品矩阵基本覆盖轻医美全领域。

在迅速打开国内医美市场同时,四环医药仿创结合的医药工业也在有序推进,2021年更是曝出创新药平台收购、工业大麻和现代中药全产业链基地等诸多发展大事件,在创新药业务层面的发展,都让四环医药这家曾以多元化仿制药组合见长的企业焕发新光彩、释放新价值。

在医药工业领域,四环医药已经取得不小的成就。

公司原本是心血管处方药龙头,2018年IMS数据显示,全国医院处方药市场份额四环医药榜上有名,其中心脑血管类药物市场份额近8.3%。

同时,公司仿制药也在以研发促发展,不断匹配、适应新形势下注册制、带量采购等相合规性要求和市场需求。

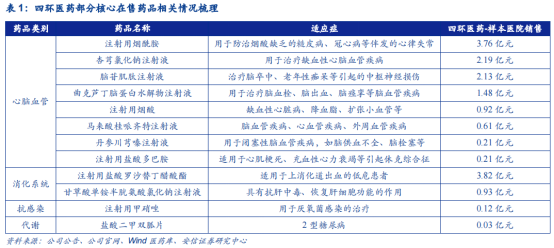

公司在售核心产品包括马来酸桂哌齐特注射液(克林澳)、注射用烟酰胺(普扶林)、注射用盐酸罗沙替丁醋酸酯(杰澳)、甘草酸单铵半胱氨酸氯化钠注射液(回能)、粉液双室袋产品等,覆盖心脑血管、消化、抗感染、代谢等领域的多元化组合。

其中,甘草酸单铵半胱氨酸氯化钠注射液2019年进入医保,销售将放量有支撑。

马来酸桂哌齐特注射液主要用于治疗脑血管疾病,四环医药占据领先的市场份额。根据Wind医药库数据,四环制药、一格制药的销售市占率分别为97.71%、1.04%。

其中,马来酸桂哌齐特注射液的新适应症(治疗急性缺血性脑卒中)已获批临床,将对该款产品销售形成有力支撑。

多元化的仿制药组合成为四环医药现金奶,源源不断为其输送可观利润,同时也支撑了四环医药在医美、仿制药、创新药、甚至原料药等多方面的投入和研发。

在仿制药研发方面,四环医药围绕精神神经、心脑血管、消化、抗感染等领域,仿制药研发管线覆盖53个在研项目,近期重酒石酸卡巴拉汀胶囊(1.5mg 和 3.0mg)、左乙拉西坦片、加巴喷丁胶囊、小二复方氨基酸注射液(18AA-II)、左乙拉西坦注射用浓溶液获得药品生产批件,陆续上市的多款高端仿制药为公司持续增添增长动力。

在创新研发方面,轩竹生物是四环医药重点布局的创新药研发平台,经过十多年潜心布局,有14项在研项目,全面覆盖肿瘤、代谢、抗感染等领域。

2021年1月,四环医药在创新布局上整合加速,轩竹生物收购国内创新驱动型生物公司康明百奥。

康明百奥在研项目有12个,主要布局创新双抗、双抗ADC等多功能抗体药物的研发。

在本次收购前,轩竹生物已经估值45亿元,叠加此次康明百奥收购价值,轩竹生物目前整体价值应在50亿元以上。

随着这两年创新药上市潮持续发酵,上市或将成为四环医药推动旗下创新药平台加速发展的一条必经之路,届时有望也将带来四环医药的价值的跃迁。

四环医药的创新平台不止轩竹生物和康明百奥,还有专注于糖尿病及并发症吉林惠升生物。

吉林惠升生物是糖尿病领域知名创新企业,是国内为数不多的实现糖尿病及并发症领域全产品覆盖的领先企业,拥有数十款优质糖尿病及并发症产品管线。

对于创新药的发展,上市固然起到加速器的作用,但慢火煎熬的研发功力更显一家药企的实力和底气。

在四环医药创新药管线资产中,有多款重磅产品即将上市。其中,新一代半合成氨基糖苷类抗生素普拉佐米星已进入III期临床,其肾毒性风险有望显著低于前几代氨基糖苷类药物;

新一代消化疾病用药安纳拉唑钠已完成III期临床入组,其药品安全性和症状缓解有望优于同类产品;核心产品吡罗西尼适应症为晚期乳腺癌,目前处于II期临床。

常年坚持在创新药领域低调潜行,四环医药的创新药资产藏在深闺,长期被市场忽略和低估。随着新一代PPI安纳拉唑钠、CDK4/6抑制剂代表吡罗西尼等创新药物陆续在未来2-3年上市,依托四环医药强大的营销体系,可迅速推进产品的商业化,不仅为公司可持续发展贡献筹码,还将填平四环医药估值洼地。

医美与医药工业双轮驱动,仿制药和创新药齐飞,当四环医药变得不再低调,其发展故事和资产规模依旧是市场津津乐道,并愿意深扒的话题。

很少人注意到,四环医药作为龙头药企,其实力的展现是多方面,不仅表现在医药产品领域,还表现在对行业上游原料药的拓展和全产业链的打造上。

四环医药子公司澳康药业凭借中药制品优势,率先在吉利省布局高含量CBD工业大麻和现代中药,致力于打造北方工业大麻第一研产销平台。

在医药行业产业链上延伸,四环医药有充足的产能应对原料药、中西药产品的生产和研发,不仅如此,四环医药还具备富足的生产产能,发展CMO/ CDMO业务。

医药科技和品牌的持续创新是四环医药可持续发展的不竭动力。时代洪流滚滚向前,在时间和空间的前进道路上充满变与不变,有的被历史抛弃,有的在书写新历史。

四环医药显然是后者。

在国内医药行业走向创新发展的每一个重要节点,四环医药一个没有落下,从来都是迎头赶上。

仿制药向高端、创新药自主研发、原料药甚至医药全产业链的布局,每一个业务条线的发展和布局彼此间相互协调又相互借力。

打破既有形象,拥抱医药行业科技变革,产品不断迭代创新,四环医药在产品层面的“破”,正让四环医药在产品理念和品牌形象方面迎来“立”,带来行业新风。

如今的四环医药已经被市场定义为一个新四环医药,更年轻、更健康、更有发展潜力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)