编者按

动力电池对新能源的意义,可从电池概念股近期在股市上演“满江红”的态势一览而知。自问世以来,动力电池就在不断进化演变,变的是成分内容与比例,不变的是能量密度与安全的双诉求。高镍电池的登场,一举把镍从幕后推至台前,顿时成为香饽饽,镍之角逐,悄然开场。本文是《抢镍大战》系列的第三篇。

作者|慧泽李

作为科创板首批25家上市公司之一,三元正极龙头容百科技,在高镍浪潮下乘势而起。

正极材料一哥容百科技是国内最先开发完成高镍三元正极材料产品的公司之一,早在 2016 年在国内实现首批 NCM811 批量量产。

而且自成立以来,容百科技(688005.SH)就一直在正极材料领域耕耘,从 2016年三元正极0.54万吨的销量,到2020年该数字一跃升至2.62万吨,销量年化增速约50%。

在整个市场份额占比方面,容百科技三元材料市场占有率为14%,高镍三元材料的市占率为40%,双双问鼎,而且已经是连续多年稳坐正极材料一把椅的位置。

值得一提的是,容百科技正是依靠高镍三元登上TOP1的位置的,高镍化进程一直很快,高镍正极的销量从2016年的74.64吨,正极总销量2%的占比;到2018年NCM811开始放量,销量达5752.02吨,高镍正极占正极销量的42%;再到2019年高镍正极销量达13352.72吨,占正极销量的61%,2020年这一比例将进一步提高大约至80%左右。

这让天津莫巴、杉杉股份、当升科技、厦门钨业等竞争对手们只能望其项背。

新能源汽车车主用户对高续航的诉求传递给车企,车企对动力电池的高能量密度 的诉求传递给电池厂商,电池厂商把高镍化的诉求又传递给了正极材料厂商,这是镍在新能源领域炙手可热的逻辑路径。

笔者在《抢镍大战正打响》系列第一篇文章中提到,镍之角逐,分为两派,一方是宁德时代、LG、比亚迪、国轩高科、亿纬锂能等电池厂商;一方是容百科技、华友钴业、格林美、青山控股、厦门钨业、中伟股份、当升科技、赣锋锂业、杉杉股份等锂电池上游的材料供应商。

容百科技等正极材料厂商虽然是宁德时代等电池厂商的供应商,属于上下游的合作关系,但在抢镍之路上,这两派实在讲又是竞争关系,因为镍资源是有限的,全世界就那么多的镍矿山,被占一座就少一座。

巧妇难为无米之炊,没有了不可再生资源、稀有金属镍,再先进的技术设备与秘方,都是空谈。

因此,容百科技需要镍继续加持,才能得以稳固与提升自己的竞争力,毕竟高镍化的市场风向在那摆着呢。

2021年5月20日,容百科技发布公告称,拟以自有资金不超过3000万元参与认购合纵科技发行的股票。合纵科技本次发行完成后,容百科技将持有合纵科技0.69%股份。

合纵科技旗下的子公司茂联科技是一家专注于钴镍铜新材料研发和生产的高新技术企业,拥有5000金吨/年的钴产品及16000金吨/年镍产品的生产能力,是国内少数大规模运用高压浸出工艺的工厂。

而且茂联科技具有MSP、MHP的加工冶炼能力,同时,茂联科技通过其全资子公司香港茂联持有恩卡纳合金冶炼有限公司在赞比亚的铜钴矿资源(钴资源储量超10万吨)。

这正是容百科技的醉翁之意,瞄准了赞比亚的矿山,为挖镍挖钴等金属圈地盘。

除了参与定增去锁定上游的镍资源,相关资料显示,容百科技的重要供应商那里也在长期提供镍等必要的稀有金属资源。

目前容百科技已在湖北、贵州建设完成 4 万吨高镍产能,预计2021年底高镍三元正极材料产能将达到12万吨以上。

容百科技先是与遵义政府合作建设“年产10万吨高镍正极材料生产线项目”的一期阶段于2019年竣工,该阶段实现年产1.5万吨。

2021年2月,尝到甜头后的容百科技又投资29亿元人民币,启动该项目的二期阶段,二期完成后,产能或将迈入10万吨/年的大门。

除了国内,海外也有所布局。2020年10月,容百拟以11.93亿元人民币增资韩国全资子公司JS 株式会社,在韩国建设年产 2 万吨高镍正极材料生产建设项目。

2021年4月,容百在韩国年产7万吨高镍正极项目开工,标志着韩国产能扩建项目正式启动。

要知道,全球前六大锂电池厂商有三家分布在韩国,通过优先开发大客户,既能夯实容百科技与韩国的战略合作关系,又能进一步向欧美客户进行延伸,对于提升国际市场占有率,意义重大。

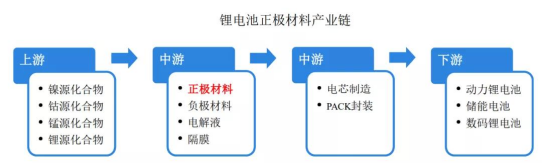

锂电池的生产研发过程比较复杂,经过四道工序后方可成品落地。如下图所示:

锂电池主要由正极材料、负极材料、隔膜、电解质和电池外壳几个部分组成。 正极材料是锂电池电化学性能的决定性因素,直接决定电池的能量密度及安全性,进而影响电池的综合性能。

正极材料在锂电池材料成本中所占的比例达 30-40%,其成本也直接决定了电池整体成本的高低,因此正极材料在锂电池具有核心作用,并直接引领了锂电池产业的发展。

容百科技的高镍化的最重要的两大技术壁垒——

其一是,非标前驱体。前驱体为非标定制产品,是正极生产过程中技术含量最高的环节。前驱体为正极加 工的前置生产工序,前驱体品质直接决定了最后烧结产物的理化指标。

由于容百科技是国内这一领域最早涉足,经验丰富,已经构建出垄断的技术秘方,截至2020年末,公司在国内外拥有119项注册专利(发明专利53项,实用新型专利66项)。

核心技术包括前驱体共沉淀技术、正极材料掺杂技术、正极材料气氛烧结技术、正极材料表面处理技术、高电压单晶材料生产技术、超高镍正极材料生产技术等。部分技术已经实现垄断。

其中,共沉淀法使得 NCM 的改性相对其它几种正极材料而言更加容易,可以比较容易地控制前驱体的粒径、比表面积、形貌和振实密度。选择合适 的沉淀剂、控制 PH 值、反应时间、温度、搅拌速度,是影响前驱体制备的核心壁垒。

以上这些技术在容百的高镍化路线发展过程中继续发光发热,譬如,低成本NCM811,Ni90及以上超高镍系列等新开发的产品在量产过程中均采用了相关的核心技术。

其二是,加工环节的配方和工艺控制。811 正极需用氢氧化锂,对材料、加工工艺、设备投资要求均高。

比如,高镍 811 一般采用氢氧化锂,并对前驱体要求严格。在煅烧过程中, 温度低,时间长,通常为二次煅烧,并且要求纯氧气环境。为了提高高镍三元材料性能的热稳定性与循环性能等使用性能,通常要对正极材料进行掺杂以及表面包覆处理,掺杂和包覆也正是容百科技的另一长处所在。

容百的创始人白厚善是从当升科技出来的,虽为行业后来者,但目前已经稳居第一,而且白厚善已经荣登2020年中国电池业十大富豪榜,名列第七。

接下来,容百科技的重头戏是Ni90高镍新品开发,目前处于产品调试阶段,现有量产的NCM811产品基础上提升能量密度6%,采用低钴化路线,降低成本8%,实现高镍产品的迭代;另外NCM90的前驱体开发,该项目处于中试阶,前驱体指标达到客户要求。

在高镍化之路上,容百科技继续一路高歌,勇猛精进。

更多精彩阅读推荐:

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)