说起周期股,大多数投资者第一时间想到的可能是钢铁、煤炭、猪肉等品种,但获得“周期之王”称号的并不是上述这些行业的公司,反而来自看起来有点“小透明”的航运板块。

6月10日,“周期之王”中远海控(601919.SH)高开后再度封上涨停板,股价来到了25.03元/股,成交89.32亿元,总市值为3068.56亿元。

而从最近一年的时间来看,该公司A股股价已经累涨超过600%。放在整个A股市场,这个涨幅排在同时期累计涨幅排行榜的第三位,仅次于立昂微(605358.SH)、阳光电源(300274.SZ)。

另外,中远海控的港股在最近一年时间内更是疯涨了7.5倍,超过了A股。

“周期之王”的股价爆发力可见一斑。

值得一提的是,虽然股价一年涨了6倍,但是仍有券商机构高调看好。

6月9日,中信建投交运首席韩军发布研报,将中远海控目标价上调至38元。这或许是该公司在6月10日录得涨停板的催化剂。

韩军预计,中远海控2021年至2023年的营收分别为2841亿元、2633亿元、2624亿元,同比增长65%、-7.3%、-1%,净利润分别实现775亿元、620亿元、533亿元,同比增长681%、-20%、-14%。

考虑集运市场景气度高位运行,估值较前期8倍估值下降至6倍,对应股价为38元。

按照这个目标价测算,较6月10日的现价25.03元/股尚有52%的上涨空间。

这份研报发布后,引起了投资者的热议。也有不少重仓的股民已经在心中默默盘算自己能赚多少。

为何韩军的这份研报能有如此大的魔力?

除了中远海控本身是市场热门股之外,也因为韩军此前已经多次发布看好该公司的研报,股价最终也确实大幅上涨。

2021年1月5日,韩军对中远海控2021年度利润预测值为229.39亿元,目标价为18.3元,并在此后3月底进一步将该公司利润预测值上调至433亿元。

此后,韩军又于4月7日、29日发布两份研报,给出的中远海控目标价上升至28元。

不过,从近期各家券商机构发布的研报来看,韩军对中远海控的业绩显然是最看好的,给出的目标价也是最高的。

中远海控号称“周期之王”,其过去、未来的业绩、股价表现均和航运行业的景气度息息相关。

自2015年重组后,中远海控成为了中国远洋海运集团核心产业中最重要的组成部分,是中远集团集装箱航运服务供应链的上市平台,专注于集装箱运输与码头投资经营业务。

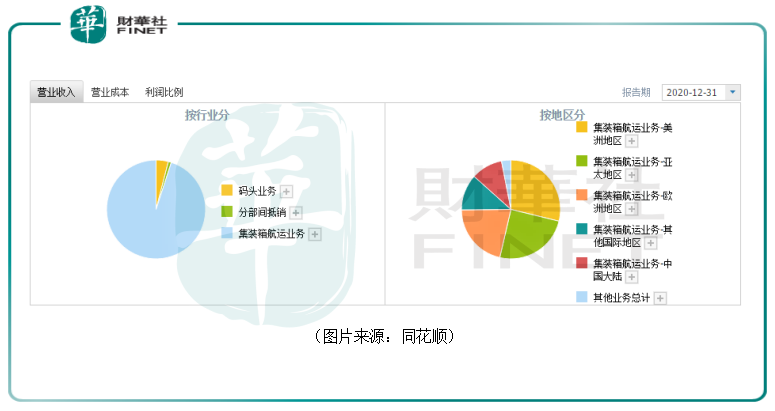

2020年的数据显示,集装箱航运业务贡献了公司近97%的营收以及93%的利润,是中远海控的核心业务。

而进一步细分,美洲地区、亚太地区、欧洲地区的占比均超过了20%,是中远海控的核心业务区域。

截至2020年末,该公司共经营278条国际航线(含国际支线)、54条中国沿海航线及80条珠江三角洲和长江支线,所经营的集装箱船队规模为536艘,在全球约105个国家和地区的352个港口均有挂靠。截至去年年末,旗下自营集装箱船队运力超过307万标准箱,集装箱船队规模排名稳居世界第三。

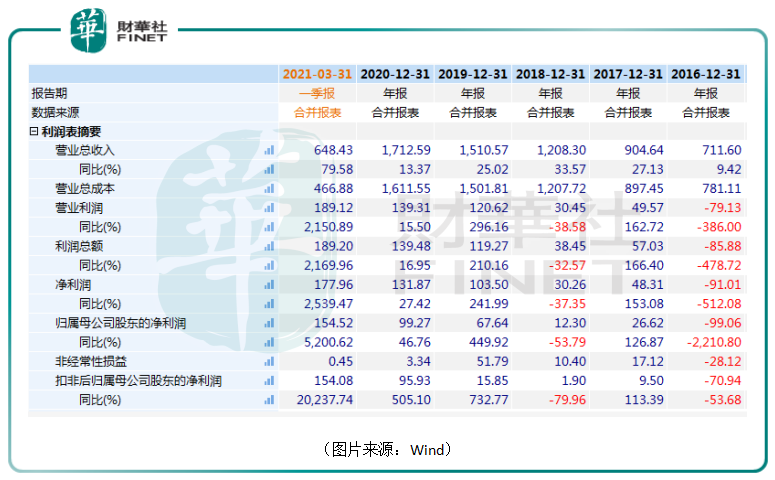

从近些年的业绩来看,2019年开始,中远海控的盈利能力开始了持续暴增。

尤其是2021年一季度,该公司实现营收648.43亿元,同比增长79.58%,实现归母净利润154.52亿元,同比增长5200.62%。

2019年至2021年一季度亮眼的业绩表现也是该公司股价涨不停的原因所在。

据悉,中远海控一季度盈利能力暴增主要是因为集装箱航运市场持续向好,公司通过增运力、保供箱、提服务等措施实现了“量价齐升”。

在集装箱运力供给方面,重点受到两方面的因素影响,其一是2021年新造船订单增速放缓,集装箱运力总供给处于持续收缩的状态;其二是疫情导致集运需求休克式下滑,促使班轮公司采取退租、停航等措施对运力进行闲置,而大量停航、空白航班同时也意味着亚洲至欧美的运力缩减,空箱无法从欧美港口收集回中国等出口国。

而在集装箱运力需求方面,随着疫情得到有效控制,中国制造业加快复工复产。另外,在疫情期间,欧美国家大多采取了扩张性的财政和货币政策刺激经济,这导致他们的补库存需求强烈,美线等线路的进口量显著增长。

上述因素也导致了集运价格保持在高位运行。数据显示,2021年一季度,中国出口集装箱运价综合指数(CCFI)均值为1960.99点,与上一年同期相比增长113.33%,与上一年第四季度相比增长53.8%。

分航线来看,地中海航线和欧洲航线运价抬升最为明显,一季度运价指数分别同比增加165.9%和282.5%。

除了价涨之外,该公司的业务量也在增加。

2021年一季度集运需求旺盛,出口端中国1-3月八大枢纽港口集装箱吞吐量增速分别为6.8%、37.9%、12.9%。虽然中远海控没有披露一季度集装箱货运量具体是多少标准箱,但该公司作为运力强大的行业龙头显然受益于旺盛的集运需求。

没有永远景气的周期行业,有的只是景气周期能延续多久。

而对于这个问题恐怕也没有人敢打包票。

仅从现状来看,用“旱的旱,涝的涝”来形容现如今的全球海运业是十分合适的。

海外多个国家仍然受到了疫情的困扰,港口集装箱已堆成小山。据悉,美国、英国、新西兰、澳大利亚等国空集装箱堆积严重,部分重要港口空箱堆存量是正常水平的三倍。

与此同时,亚洲各大港口一片繁荣。例如,海关总署公布数据显示,按美元计价,我国5月出口总额为2639.2美元,同比增27.9%,比2019年同期增23.4%。

然而,“缺箱少柜”的问题依然存在。

另外,印度的疫情也造成了重大影响。数据显示,全球约15%的海员来自印度。在印度疫情爆发后,部分港口对来自印度的船员和船只实施了限制。

近日,受疫情的影响,全球单体吞吐量最大的集装箱码头之一的广东省盐田港生产效率放缓。据悉,目前该港口已积压超两万箱出口货柜,日处理能力只有平时的1/7。大量货柜不得不改道蛇口、南沙港等其他港口。

在包括上述在内的多重因素困扰之下,5月份CCFI的指数趋势显示,除东南亚航线集运指数略微走弱,欧洲航线、美东航线、美西航线CCFI指数都大幅增长。

一些市场人士表示,2021年下半年海运情况依然不容乐观,叠加传统旺季的影响,运价也将较大概率续创新高。

这也就是说,中远海控的景气周期有望继续延续。而这或许也是韩军上调目标价至38元的底气所在。

不过,越是烈火烹油之时,越是要提高警惕。周期的威力在于景气时盈利能力是嗖嗖往上涨,在衰退时则会急速下滑,甚至于出现巨亏。中远海控的股价短期上涨太多,后续一旦不如预期,投资者就将面临比较大的回调风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)