6月15日,越秀服务宣布将于2021年6月16日-21日进行招股,拟全球发售3.69亿股股份,此次发行的定价区间为每股4.88-6.52港元,最多集资24.1亿港元,并计划于6月28日挂牌上市。这标志着物管赛道又一龙头将登陆港交所,也意味着港股物管板块将迎来另一家老牌物管企业加入,为投资者提供另一支优质且成长性不俗投资标的进行选择。

值得投资者们留意的是,与其他只专注商业物管或只专注住宅物管的企业不同,越秀服务还是中国物管行业中为数不多的复合型物业管理公司及城市运营服务商,亦是大湾区内提供综合物业管理服务的主要市场参与者。

在以规模论英雄的物业赛道,越秀服务依托“非商业+商业”的优势,在管面积保持高双位数增长,而且其厚积薄发之势非常可期。

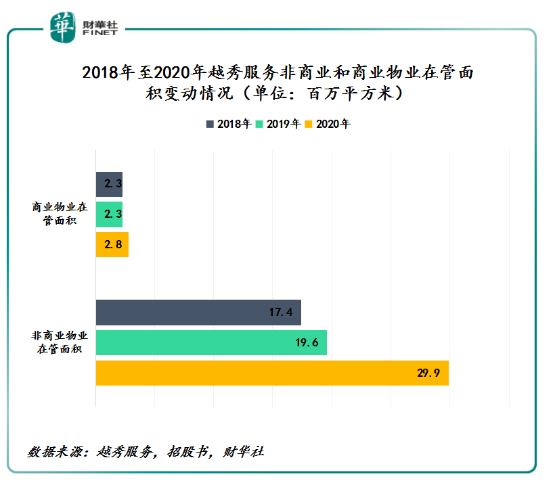

2018年、2019年及2020年,越秀服务非商业物业在管面积分别约为1,745万平方米、1,960万平方米及2,985万平方米,复合年增长率为30.8%,远高于同期中国非商业物业行业(包括住宅物业及公众物业)在管面积复合年增长率为11.1%;商业物业在管面积分别为232万平方米、234万平方米及280万平方米,复合年增长率为9.8%,高于同期中国商业物业行业在管面积复合年增长率的8.6%。

截至2020年年底,越秀服务的在管面积(非商业及商业)已经突破3,000万平方米大关,至3,265万平方米,对应的在管物业数量为215个。

越秀服务非商业及商业在管面积持续领跑,公司在物管行业综合实力取得质的飞跃。据招股书显示,按综合实力计算,2021年越秀服务在物管服务百强企业中位列第16名;而就2020年在管面积的市场份额而言,公司在提供商业运营服务百强企业位列第7名。

值得欣喜的是,在“非商业+商业”双轮驱动之下,越秀服务经营业绩及盈利能力同样处于行业领跑位置。

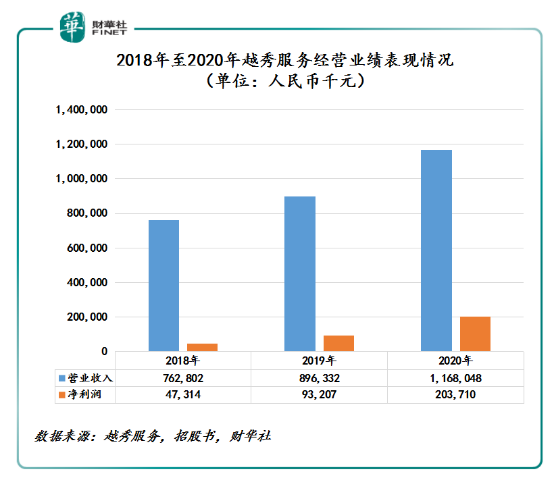

2018年、2019年及2020年,越秀服务实现收入分别为人民币7.63亿元(单位下同)、8.96亿元及11.68亿元,复合年增长率为23.7%,高于中国物管服务百强企业的平均收入复合年增长率的15.06%;越秀服务净利润分别为4,731.4万元、9,320.7万元及2.04亿元,复合年增长率高达107.5%。

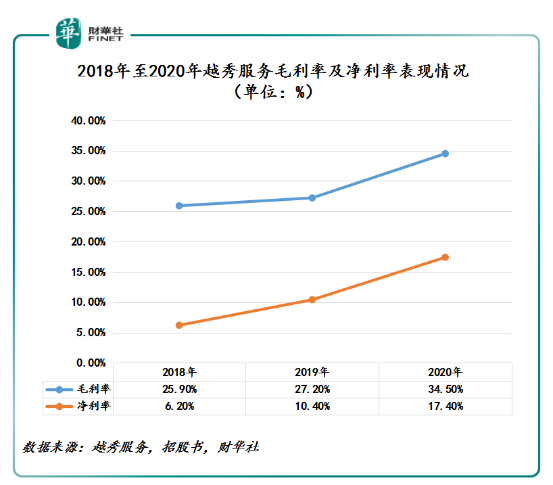

据招股书显示,净利润率由截至2018年的6.2%,大幅增加至2020年的17.4%,整体毛利率则由2018年的25.9%上升至2020年的34.5%,两大核心指标均领先物业服务百强企业的平均表现。

据中指院数据显示,2020年百强企业毛利率均值为24.55%、净利率为8.9%;2020年在港上市物管企业毛利率均值为28.6%、净利率均值为15.3%。由此可见,越秀服务毛利率及净利率表现不仅优于百强企业均值表现,还优于当前港股上市企业的毛利率及净利率均值。这足以反映出越秀服务具备强劲的盈利能力。

经营业绩、盈利能力及在管面积规模能取得如此亮眼业绩表现,很大程度要得益于公司深耕粤港澳大湾区(下称“大湾区”)前瞻性布局及“物服+X”的业务模式的驱动。

2014-2019年,大湾区城市化率远高于全国平均水平,同时大湾区房地产市场也实现快速发展。根据广东省统计局资料显示,大湾区贡献了中国商品房总销售额超10%,受益于大湾区的经济增长红利以及优惠政策,大湾区的物业管理市场迎来高速发展。

在此背景之下,越秀服务顺应“智慧城市”发展方向,拓展“物服+X”业务网络,进一步丰富业态,巩固城市服务运营商的地位,例如发展“物服+政府”网络,与更多市属、省属、央属企业、政府投资机构建立战略合作关系。此外,越秀服务还拓展了“物服+酒店”、“物服+长租公寓”及“物服+康养”,并探索“物服+交通基建”、“物服+农业”、“物服+金融”等模式,推动多领域深度融合。

依托“物服+X”业务模式,越秀服务的版图已拓展至19个城市,当中六个位于大湾区,其中包括香港,是为数不多在中国内地和香港均有业务布局的物管企业。

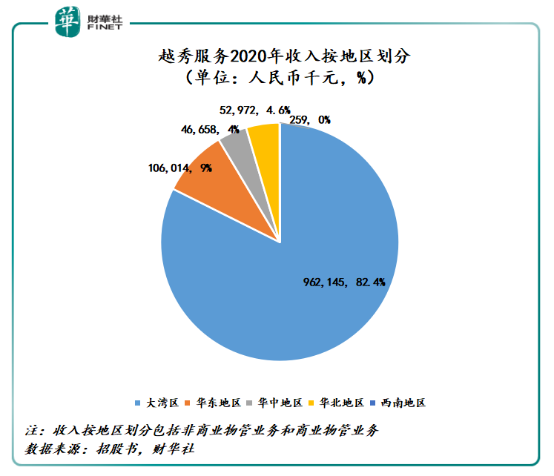

收入按地区划分,2020年越秀服务产生自大湾区的收入占营收总额约82.4%。其中,非商业物管业务来自大湾区的收入约占营收总额的54.3%,商业物管业务来自大湾区的收入约占营收总额的28.1%。

在管面积方面,截至2020年12月31日,越秀服务在大湾区的在管面积为2,530万平方米,约占总在管面积的77.4%。可以预见的是,随着大湾区产业体系完备,经济互补性强,越秀服务来自大湾区收入势必也会水涨船高。

增量空间方面,随调控政策逐步深化、人口不断涌入以及居民消费升级,大湾区物业及相关管理服务依旧存在庞大需求及一定的上涨空间。越秀服务可继续借助国企背景和“物服+X”业务模式的优势,持续并重点关注大湾区内优质物业的拓展机会,巩固在大湾区的领先地位。

越秀服务除了在“非商业+商业”领域取得不俗成绩外,公司在新领域的表现同样值得称赞,以及值得投资者持续关注。

据招股书显示,越秀服务在2020年末向其战略投资者广州地铁收购了广州地铁环境工程及广州地铁物业管理,并一跃成为“地铁环境工程维护+地铁物业管理运营业务”复合型物业管理公司,同时TOD(以公共交通为导向的开发)综合物业管理模式成为公司新的业务增长点。据了解,此次联手广铁,为越秀服务带来超过超500万平方米在管面积。

实际上,越秀服务大力发展TOD综合物管模式是具备“天时地利人和”之势。

天时:随着城市更新推进及地铁网络的不断完善,“轨道+物业”模式不断渗透,

地铁站线及车辆段地铁上盖物业等业态将成为新趋势。这不仅有助于拓展都市圈可居住的边界,实现人口从中心城市的分散,大量增加住房和土地供应能力,还为物管服务带来庞大的增量空间。

地利:越秀服务的控股股东越秀地产是国内最大的TOD发展商之一,为公司在TOD领域的发展提供强大且稳健的支持。目前,越秀地产已开发了5个以TOD模式开发的住宅项目,总建筑面积近400万平方米。

人和:背靠三大国有集团,越秀服务在TOP领域大有作为。越秀服务间接控股股东越秀集团。越秀集团为广州市国资委全资控股的第二大国有产业集团,现已形成以房地产、金融、交通基建、食品为核心的“4+X”现代产业体系。凭借越秀集团强大的国企背景优势以及多元化的业务网络,越秀服务成功拓展多个项目,未来将持续受益于此带来的多业态、多渠道的对外拓展机会。

另外,广州地铁不仅是越秀服务战略合作伙伴,亦是公司战略投资者及股东。据招股书显示,全球发售前,广州地铁持有越秀服务8.1%股份。

与越秀集团一样,广州地铁同样属于国有企业。广州地铁服务于广州市和珠江三角洲的城市轨道交通系统,是国际地铁联盟(CoMET)的成员之一。广州地铁网络规模快速扩张,将为越秀服务未来承接广州地铁站线物业管理业务提供支持,越秀服务可借助有关资源和优势,进一步拓展独特的TOD综合物业管理业务。

值得一提的是,越秀地产的“轨道+物业”模式相较于住宅及商业物业,是壁垒较高的业务,一般不具备品牌实力及相关资质的物管企业很难涉足该领域。正是这一准入壁垒,让拥有30年行业经营及国资背景的越秀服务,可不断筑高在“轨道+物业”领域护城河;同时,进一步提升了公司的核心竞争力及抗风险能力。

此外,相较于传统物业服务,“轨道+物业”领域的多元物管服务需求及新商圈的培育,创造了更高的溢价空间。因此,TOD综合物业管理模式将是越秀服务未来规模扩张和利润增长的新动能,是与其他竞争对手拉开距离的重要砝码,亦是为长期支持其发展的股东们带来丰厚投资回报的重要“催化剂”。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)