6月15日,进入招股阶段的越秀服务(06626.HK)获得包括新华资产管理、嘉信金融集团、金蝶、商汤科技、升辉控股、深圳凯尔汉湘实业、华科资本和尚慧企业在内的10家机构及个人投资者的“抢筹”。

根据协议,10家基石投资者按发售价认购总额最多7.772亿港元的发售股份数目。按照此次越秀服务最多集资24.10亿港元换算,10家基石投资者最高认购总额约占最多集总额的32.2%。这足以反映出基石投资者十分看好公司未来发展前景。

越秀服务能获得如此之高关注度及认可度,很大程度与公司的“稀缺性”及业绩增长确定性高有关。

与远洋服务、合景悠活及建业新生活等“住管+商管”的上市企业不同,越秀服务还是中国物管行业中为数不多的TOD综合物业管理公司,亦是粤港澳大湾区提供综合物业管理服务的主要市场参与者。不仅如此,越秀服务还是港股物管板块中为数不多拥有三大国企做股东的综合物管公司。

TOD(Transit Oriented Development)模式,是以公共交通为导向的综合发展模式,一般以地铁、轻轨、公交等公共交通为中枢,以5-10分钟步行路程为半径来建立的集办公、商业、文娱、教育、医疗、居住等于一体的综合型社区。

因TOD模式优化了城市空间、塑造了城市发展格局、提升了城市能级、推动了城市增长,早已被纽约曼哈顿、巴黎、东京、新加坡、香港等国际发达城市纳为重要的开发模式。相较国际市场,中国的TOD模式仍处于起步阶段,但未来TOD业务模式增长潜力巨大。

随着中国城市轨道交通加速推广,城市交通网络与城市核心范畴有机连接,结合大型商业复合物、商业及办公空间、商业设施及中高端住宅物业,推进房地产市场快速发展的同时,为TOD业务的发展创造一片蓝海。

2020年8月中国国家铁路集团有限公司发布《新时代交通强国铁路先行规划纲要》,到2035年,全国铁路网要达到20万公里左右,其中高铁7万公里左右。可以预见的是,新的规划对城市轨道交通建设和城市经济产业的良性互动发展要求愈加迫切,TOD模式在中国将迎来一片广阔的市场。

虽然中国TOD模式处于起步阶段,但不乏拥有丰富开发经营且专业的TOD模式开发商。其中,越秀服务母公司越秀地产就是TOD模式的领军者之一。据了解,越秀地产是国内较早一批涉足TOD模式的房地产开发商,亦是国内最大的TOD发展商之一,截止2020年末越秀地产共开发了5个TOD住宅项目,总建筑面积近400万平方米。

依托越秀地产在TOD开发领域的市场地位及优势,越秀服务也成长为国内数不多能提供专业TOD物业管理服务的企业。

值得注意的是,随着越秀服务与广州地铁进行战略合作,越秀服务在TOD物管业管理服务领域的优势愈发明显,而且依托TOD开发模式能产生更多的综合价值,TOD物管模式已成为越秀服务新的业务增长点。

具体而言,2020年末,越秀地产向战略投资者广州地铁收购了广州地铁环境工程及广州地铁物业管理的67.0%权益后,并一跃成为“地铁环境工程维护+地铁物业管理运营业务”复合型物业管理公司,与此同时,为越秀服务带来超过500万平方米在管面积。

在发布会上,越秀服务非执行董事兼主席林峰介绍称,TOD是越秀服务一个非常重要也是非常有特色的服务的内容。按照去年情况来看,(地铁)物业给营收带来稳定的增长。他还强调,未来相信也是在这样一个水平和速度上面会进一步有所增强。

值得一提的是,TOD物业管理服务模式较传统住宅及商业物业不同,准入门槛较高,一般不具备较强品牌实力及相关资质的物管企业是很难涉足该领域。因此,越秀服务短时间内可依托行业壁垒、丰富的行业经验、成熟的TOD物管模式及背靠三大国企股东(越秀集团、越秀地产及广州地铁)等优势,不断在TOD物业管理服务领域继续做大做强,进而给公司未来规模扩张和利润增长创造更多可能。

诚然,在未来即将爆发的TOD黄金赛道里,越秀服务不管在行业地位及股东背景,还是TOD业务高双位数的业绩增长,都反映出公司已先人一步占据有利的位置,以及彰显较强的增长实力。因此,在TOD物管模式业绩增长可预见性较强的当下,越秀服务获不少价值投资者的垂青及追捧,也就是理所应当了。

在传统的住宅物管及商业物管领域,越秀服务同样拥有强劲的核心竞争力及庞大的成长空间。

越秀服务成立于1992年,不仅是国内第一批较早从事物业管理服务的企业,还是全国首批拥有物业管理国家一级资质的物管企业。

历经近30年奋斗,越秀服务以粤港澳大湾区为发展核心,业务版图逐步向长三角等城市群延伸,并在新科技赋能之下,不断强化全链条住宅物业管理、专业化商业运营服务及TOD综合物业管理经验优势,进一步提升公司经营价值和规模贡献,全方位多维度满足人民对美好生活的多元需求,并逐步成长为区域性头部企业。目前,越秀服务唯一一家提供大湾区地铁物业服务的全国百强物业公司。

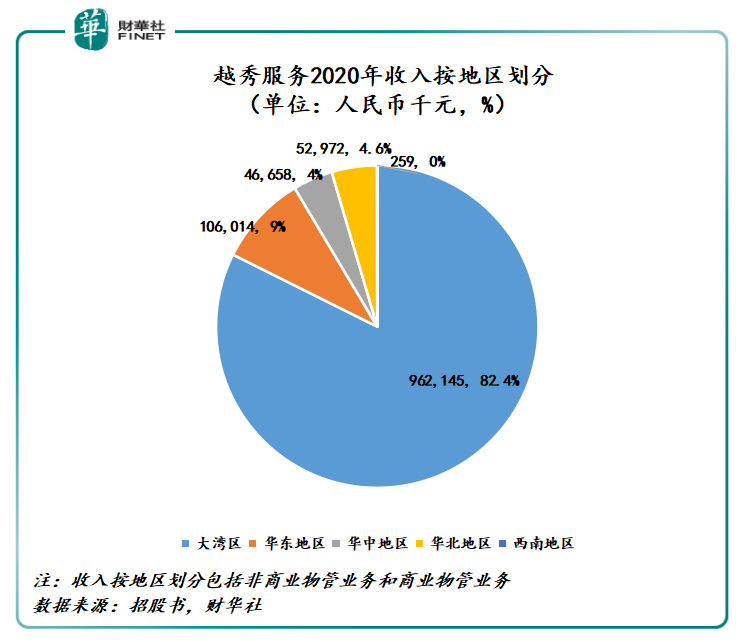

越秀服务的业务已覆盖全国近20城,形成了以粤港澳大湾区为核心,以华东、华中、北方、西南区域为重要支撑的全国化布局。截至2020年12月31日,越秀服务在管项目有215个,在管面积超3,265万平方米。其中,在大湾区的在管面积为2,530万平方米,约占总在管面积的77.4%。

深耕粤港澳大湾区的越秀服务,依托政策红利及粤港澳大湾区人口不断涌入以及居民消费升级,公司大湾区内物业及相关管理服务业务取得高速增长。与此同时,也助推越秀服务的盈利能力领跑全行业。

2018年至2020年越秀服务营业收入复合年增长率为23.7%,高于中国物管服务百强企业的平均收入复合年增长率的15.06%;2018年至2020年越秀服务净利润复合年增长率为107.5%,远高于中国物管服务百强企业的平均净利润复合年增长率的20.3%。

经营业绩能领跑百强企业,很大程度上要得益于粤港澳大湾区的贡献。据招股书显示,收入按地区划分,2020年越秀服务产生自大湾区的收入占营收总额约82.4%。

此外,毛利率及净利率两大盈利指标,越秀服务同样趋于领跑态势。据招股书显示,净利润率由截至2018年的6.2%,大幅增加至2020年的17.4%,整体毛利率则由2018年的25.9%上升至2020年的34.5%。据中指院数据显示,2020年百强企业毛利率均值为24.55%、净利率为8.9%。

展望未来,随着粤港澳大湾区产业体系完备,经济互补性强,越秀服务在大湾区的综合物业管理项目及相关物业服务规模及业绩,势必会迎来不俗的增长。正因如此,越秀服务管理层对公司未来发展充满了信心。

越秀服务管理层在发布会上称“我们希望在未来的3到5年,能够跻身于这个行业的第一梯队,需要管理层共同努力”。

从当期母公司在粤港澳大湾区的土地储备及未来粤港澳大湾区商业物管市场发展来看,越秀服务管理层定下这些目标,未来可实现的概率是非常之高的。

首先,母公司越秀地产土地储备超50%是在土地价值较高的粤港澳大湾区。截至2020年12月31日,越秀地产在大湾区拥有土地储备约1,353万平方米,约占总土地储备的55.1%。在此背景之下,越秀服务业绩稳健增长的可预见性是很强的。越秀服务管理层曾在发布会上表示,越秀地产每年的竣工面积大概在500万到600万方左右,未来3年可以稳定为越秀服务贡献2,000万方的面积。

其次,越秀服务IPO拟集资总额为18.04亿港元至24.1亿港元,其中拟将集资所得款项的约60%用于策略收购和投资提供资金。这意味着未来越秀服务将通过收并购方式拓展自己业务版图,进一步增厚公司经营业绩。

最后,深耕的粤港澳大湾区,未来商业物管市场将大有作为,越秀服务有望继续保持领跑的态势。

据弗若斯特沙利文数据预测,中国商务物业管理服务市场(包括增值服务及基础物管服务)规模预计将从2019年人民币559亿元(单位下同)增至2024年的822亿元,复合年增长率为8.0%。其中,粤港澳大湾区的商务物业管理市场将趋于领跑态势,预计2019年至2024年复合年增速为8.5%。

据招股书显示,2018年至2020年越秀服务商业物管业务营业收入复合年增长率为15.3%。据弗若斯特沙利文数据显示,2018年至2020年粤港澳大湾区的商务物业管理市场复合年增长率为10.4%。

在未来粤港澳大湾区商务物业管理市场规模增速趋于领跑全国的态势下,作为粤港澳大湾区内提供综合物业管理服务的主要市场参与者越秀服务,自然而然将成为最主要的受益者。

未上市之前,越秀服务依托越秀集团、越秀地产、广州地铁的支持,在住宅物业管理、专业化商业运营服务及TOD综合物业管理三大领域,已经具备诸多先发优势;而随着公司成功上市,多样融资渠道的打通、品牌实力的增强、收并购策略稳健推进,越秀服务在这三大领域的优势及影响力,势必会得到质的飞跃。

届时,受益者自然而然是长期看好其发展的投资者们。此外,经营业绩随着管理层设定的目标逐步前进及完成,越秀服务估值水平自然而然会水涨船高。这也是越秀服务受基石投资者追捧的重要因素之一吧。

文:沈大班

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)