鞍钢集团下属子公司鞍钢股份(000898.CN, 00347.HK)发布盈喜,预计截至2021年6月30日止的上半年归母净利润增长8.6倍,达到48亿元(单位人民币,下同),相当于2020年全年归母净利润19.78亿元的2.43倍。

若依此计算,其第二季归母净利润或为32.8亿元,同比增幅高达14.77倍,意味着一个季度的净利润已相当于2020年全年净利润的1.66倍。

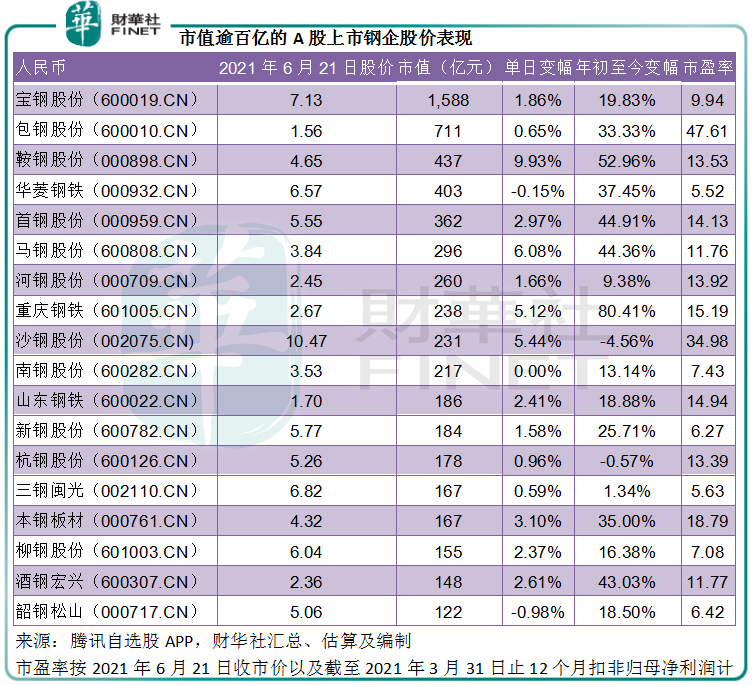

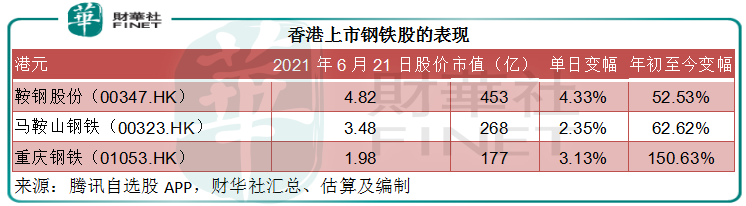

盈喜一出,股价即大涨。2021年6月21日,鞍钢股份A股单日大涨9.93%,收报4.65元;H股单日涨4.33%,收报4.82港元。不仅如此,鞍钢的盈喜还引爆了A股及H股钢铁板块的行情。

今年以来H股已累计大涨逾1.5倍、A股涨幅接近一倍的重庆钢铁(601005.CN, 01053.HK)成为单日A+H股表现仅次于鞍钢股份的明星,H股大涨3.13%,收报1.98港元;A股大涨5.12%,收报2.67元。该公司早前也有发布盈利预喜,预计上半年净利润可能大幅增加。

其他A股上市钢铁股也有相当靓丽的表现。

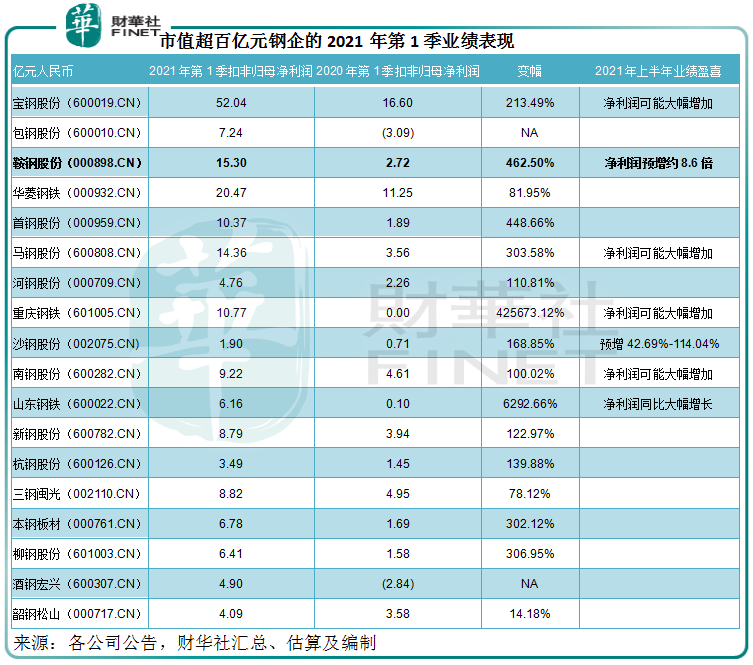

事实上,从钢铁企业的2021年第1季业绩已经看出,今年以来的钢铁企业收获甚丰,市值超百亿元的钢企在第一季的扣非归母净利润均见倍数式增长,其中重庆钢铁的第一季表现最优,季度扣非归母净利润达到10.77亿元,相较上年同期只有25.3万元。

另外也有许多钢铁企业从2020年第1季受疫情影响的亏损中恢复过来,例如包钢股份(600010.CN),第一季扣非归母净利润达到7.24亿元,相较上年同期为亏损3.09亿元;酒钢宏兴(600307.CN)则由上年同期的亏损2.84亿元,转为盈利4.9亿元。

还有多家钢铁企业发布了上半年的净利润盈利增长预告,包括最大的钢铁企业宝钢股份(600019.CN)、马钢股份(600808.CN, 00323.HK)、南钢股份(600282.CN)以及山东钢铁(600022.CN),重庆钢铁也预期上半年盈利将大幅增长,而今年以来股价逆向行走的沙钢股份(002075.CN)则预计上半年净利润或增长42.69%-1.14倍,详情见下表。

2020年第1季,疫情导致国内众多经济活动停滞。而今年第1季,我国疫情已受控,经济强劲复苏带动钢铁需求急增,再加上上年同期的低基数,是第一季钢铁企业业绩飙升的原因。从这些企业上半年的业绩预喜可以看出,钢铁需求殷切的趋势仍在延续。

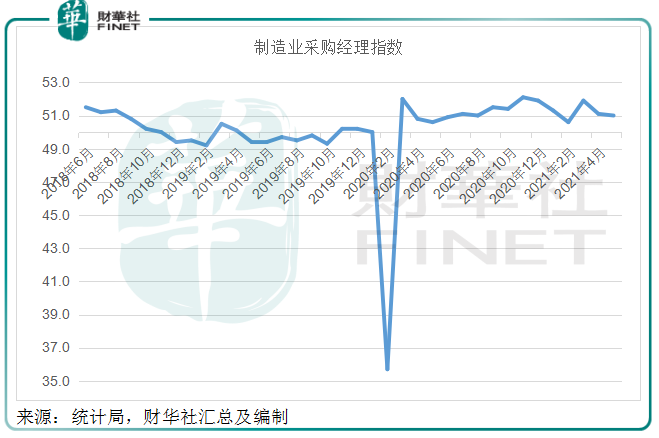

我国疫情后的经济复苏强劲,对钢铁需求殷切。

2020年3月以来,我国制造业采购经理指数保持在50以上。读数高于50反映制造业经济扩张加快,反之亦然。由此可见,2020年3月之后,我国经济已从2月的低位复苏,制造业至今仍保持扩张,见下图。

这或带动钢材综合价格大涨,见下图。到2021年5月12日,钢材综合指数今年以来累计上涨18.4%,较上年6月30日时的水平高出了42.48%。

值得注意的是,推动钢材价格上涨的除了需求复苏之外,还有一个重要因素——铁矿石价格上涨。由于短期供需缺口扩大,铁矿石成为今年大宗商品的明星,创下了价格新高。见下图,铁矿石指数今年以来累计上涨38.77%,较去年6月30日时的水平上涨了98.17%。

细心的读者大概留意到:铁矿石指数在期内的涨幅远超钢材指数,这或意味着成本的增幅可能超过钢材的价格上涨,理论上钢铁企业的毛利增长可能被上升的材料成本蚕食,那为何鞍钢的利润能展示出如此强劲的增长?

笔者留意到,鞍钢2021年第1季毛利率同比提高了2个百分点,达到11.71%。

鞍钢的三种主要产品热轧薄板、冷轧薄板和中厚板,在五月中旬钢材价格升至短期高位前都有超越平均水平的表现。这三种材料今年以来的累计涨幅分别为19.67%、9.3%和17.78%,而在五月中旬钢材价格到达阶段高位时的全年累计涨幅分别为45.98%、27.6%和40.85%,相较钢材综合指数当前的累计涨幅为18.40%,5月中旬时的高位较年初水平高42.03%。

笔者猜测,鞍钢在价格涨幅较大的产品中配置增加,而且第二季钢材价格突然飙升至阶段高位,可能是其利润得到改善的原因。

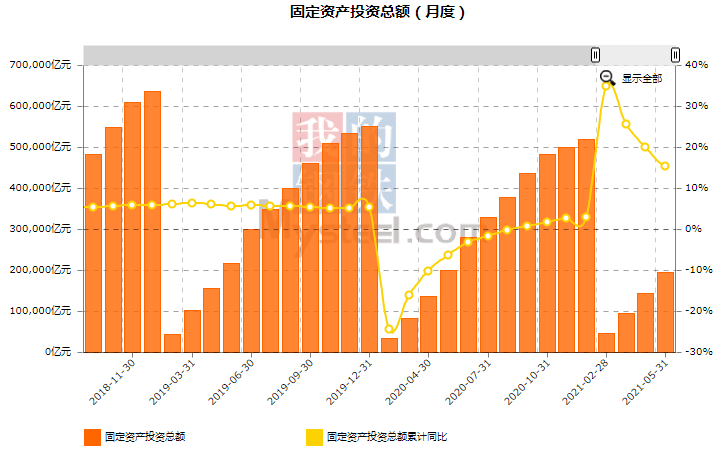

从上图可见,铁矿石价格在五月中旬的高位回落之后又在最近掀起新一轮高潮。目前经济仍然向好,但从下图黄线可见,固定资产投资总额似呈现从高位回落的趋势。

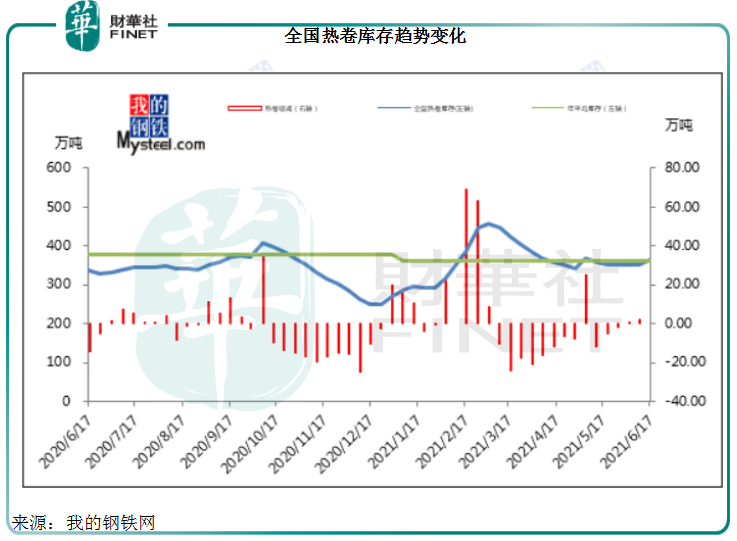

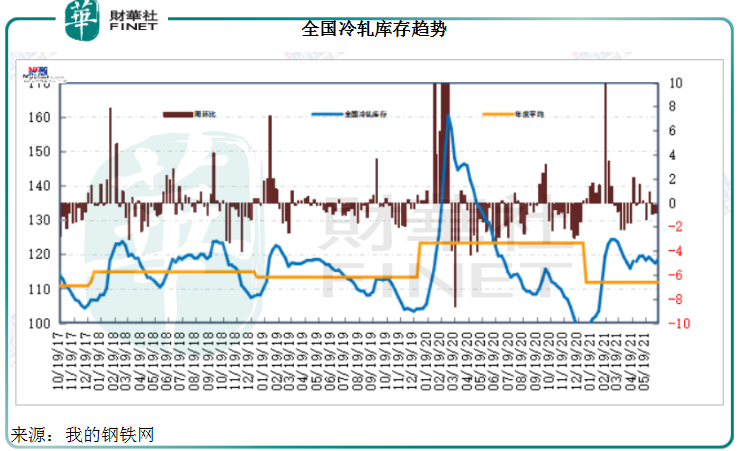

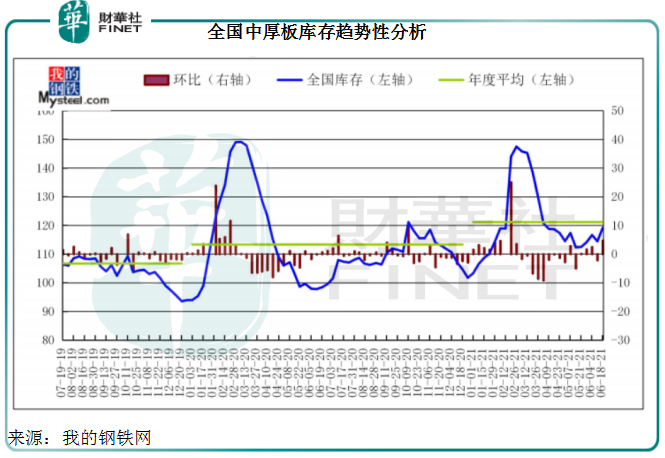

另一方面,最近全国热轧、冷轧和中厚板库存似有回升迹象,见下图。

经济靠稳,对钢材的需求或也靠稳,而且全社会库存已有所回升,钢铁企业还能将上升的原材料成本转嫁给下游客户吗?

事实上,最近当局有意打击大宗商品价格急涨,或可缓和钢铁企业的成本忧虑。但另一方面,有关当局或出于环境考虑而限制钢铁产量,这可能会让钢铁生产热潮降一降温。

从上方热轧、冷轧和中厚板库存趋势性图可以看出,这三种钢材2020年下半年的库存量都显著下降,或带动了钢材价格去年下半年以来的急涨。但从今年五月以来的库存趋势可见,库存已有所提升,加上国家对于碳排放的要求,下半年钢材价格的走势或未必复制上半年的强劲表现。

包括鞍钢在内的钢铁企业,上半年异常优秀的业绩表现,或主要得益于2020年对应期的低基数,以及经济复苏带来的强需求,下半年随着供需关系靠稳,它们的业绩表现或也趋稳,恐怕难再现如此显著的业绩增幅。投资者须提防这类周期股份的波动性。

毛婷

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)