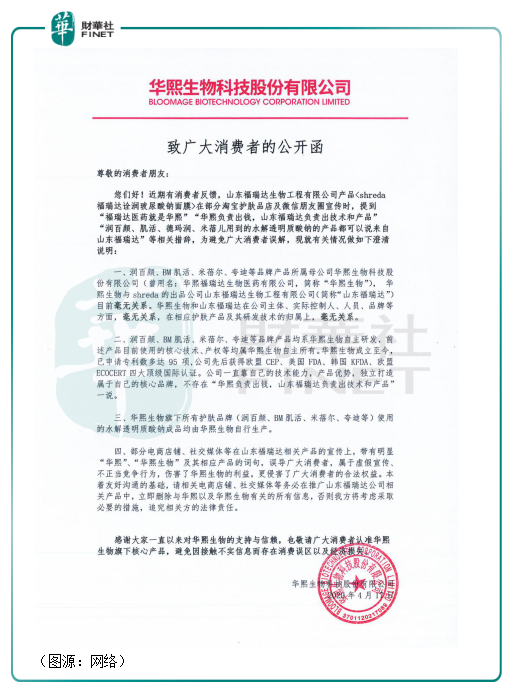

2020年4月17日,华熙生物(688363.SH)突然在自己的官方微博上发布公开函,指责山东福瑞达生物工程有限公司产品在部分淘宝护肤品店及微信朋友圈宣传时,提到“福瑞达医药就是华熙”、“华熙负责出钱,山东福瑞达负责出技术和产品”等措辞。

公司就此澄清,华熙生物和山东福瑞达在公司主体、实控人、人员、品牌等方面“毫无关系”。

第二日,山东福瑞达也出面“对线”,发布公开信指某品牌对外发布导向性言论,混淆视听,对市场信息公正性和客观性造成一定影响。

然而在2019年3月5日之前,华熙生物科技股份有限公司的全称还是华熙福瑞达生物医药有限公司。

华熙福瑞达生物医药与山东福瑞达生物工程,要说没有关系,旁人也很难相信。

事实上,华熙生物与山东福瑞达本就是同根同源。1983年,凌沛学开始研究玻璃酸钠(玻尿酸)。1987年,凌团队首创将玻尿酸天然保湿剂用于化妆品研发。1998年山东福瑞达生物组建,主要负责从事以玻尿酸为主要原材料的化妆品研发、生产与销售。同年,山东福瑞达生物化工组建成立,主要负责玻尿酸原料生产。

山东福瑞达生物化工就是后来的华熙生物。华熙生物与山东福瑞达本是同根生,相煎何太急。

假亦真时真亦假,也许世上根本没有“真假”福瑞达,因为两个都是真的。

在本专题开篇文章中,提到2000年的时候,北京的商业地产成功女商人在北大攻读EMBA课程时认识了郭学平。郭一句“一个透明质酸可以锁住1000个水分子”的话打动了赵燕,财大气粗的华熙集团就此看上了福瑞达的玻尿酸生意。

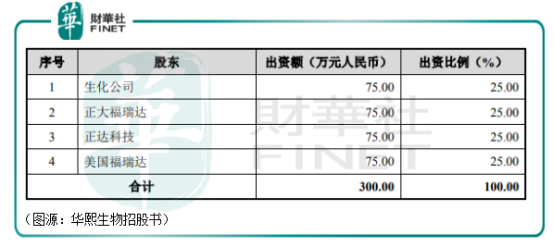

华熙生物的招股书里写道,1999年11月12日,生化公司、正大福瑞达、正达科技和美国福瑞达共同签署了《中美合资山东福瑞达生物化工有限公司合同》、《中美合资山东福瑞达生物化工有限公司章程》。协议约定四家公司分别出资人民币75万元成立合资公司山东福瑞达生物化工。

2000年3月1日及2000年3月13日,山东光大会计师事务所有限公司分别出具鲁光会验字[2000]12号和鲁光会验字[2000]36号《验资报告》,对山东福瑞达股东出资进行验证,确认截至2000年3月13日,公司已收到全体股东缴纳的注册资本300万元,各股东均以货币出资。

以上四家出资方中,正达科技是赵燕全资所有的企业。山东福瑞达化工成立后一年内,正达科技受让正大福瑞达持有的25%股权,成为公司大股东。之后几年,山东福瑞达化工以正大科技为核心进行多轮股权腾挪。

2012 年6月13日,山东福瑞达更名为华熙福瑞达。

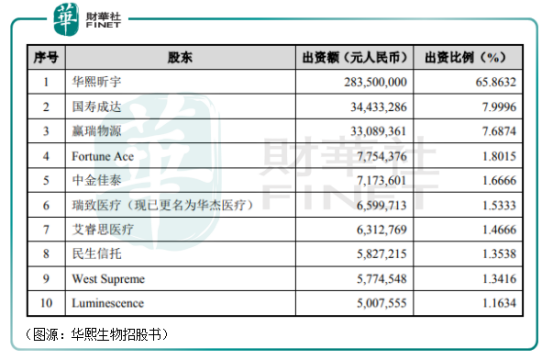

2019年3月,香港勤信、华熙昕宇转让发行人股权至民生信托等9名股东,此时的华熙生物大股东已变成华熙锌宇,持股分散在31名股东手中。生化公司(山东福瑞达医药集团有限公司的前身,成立时唯一出资人为山东省生物药物研究院)和美国福瑞达已不见了影。

转让完成后,不再与福瑞达集团有关系的华熙福瑞达正式更名华熙生物。

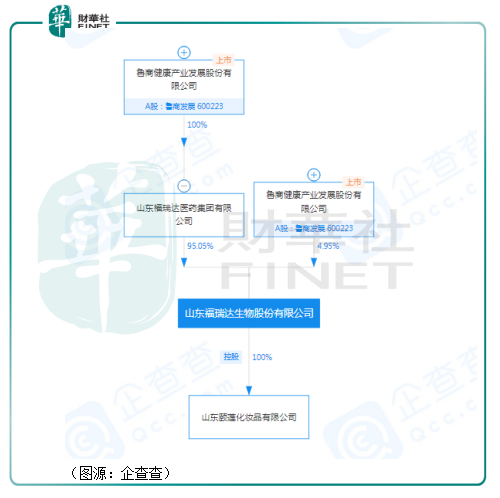

另一边厢,福瑞达生物工程则隶属于山东福瑞达医药集团(即上文提到的生化公司),并全资控股山东颐莲化妆品有限公司。山东福瑞达医药集团成立于1991年,原隶属鲁商集团。2018年12月,鲁商发展(600223.SH)宣布拟受让控股股东鲁商集团持有的山东福瑞达医药100%股权,交易价款确定为9.27亿元。

借此,福瑞达生物工程成为上市公司鲁商发展旗下资产

2019年11月,已经改名之后的华熙生物回到科创板上市,这时候的华熙生物已不仅仅是过去山东福瑞达生物化工时期只生产玻尿酸原料的上游公司,它的业务范围已覆盖从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系。

在功能性护肤品领域,华熙生物业务难免与山东福瑞达生物(山东颐莲化妆品)撞个满怀, 于是终于在2020年,本是同根生的华熙生物与山东福瑞达就撕了起来。

两家公司都在山东,曾经还是上下游互为供应商、生产商的关系,名字都曾带着“福瑞达”, 市场相见自然分外眼红。

华熙生物一直称微生物发酵法生产透明质酸技术是公司首席科学家郭学平博士及其团队在国内首创。在招股书中,公司亦有意避开山东福瑞达生物化工之前的历史不谈。

而面对指控,山东福瑞达生物去年则回应指,山东福瑞达医药集团创始人凌沛学博士从1983年开始研究开发玻璃酸钠(玻尿酸),距今已有37年之久。1998年,山东福瑞达医药集团组建了山东福瑞达生物化工有限公司。两者确实有一段“孽缘”。

华熙生物不论如何回避,它和福瑞达医药之间还是有藕断丝连的关系。

事实上,凌沛学和郭学平两人是山东大学齐鲁医学院的师兄弟,当年郭学平毕业进入山东商科所,凌沛学则是其在商科所的前辈、同事兼校友,两人之间并无太大间隙——就因为两人所处公司互为竞争对手,就被人为对立起来,这个结局郭学平和凌沛学应该都没有想到。

2020年2月底,鲁商发展宣布已经完成转让协议付款,山东焦点生物1080.39万股份已登记在公司名下,持股比例为60.11%。

同年6月10日,华熙生物宣布将以2.9亿元代价收购佛思特100%股权。交易完成后,佛思特公司成为华熙生物全资子公司。佛思特公司是东辰控股集团有限公司子公司,主要从事透明质酸(玻尿酸)的生产、销售,产品销往全国及海外30多个国家和地区。公司生产的透明质酸原料以食品级为主,化妆品级为辅,透明质酸年产能达100吨。

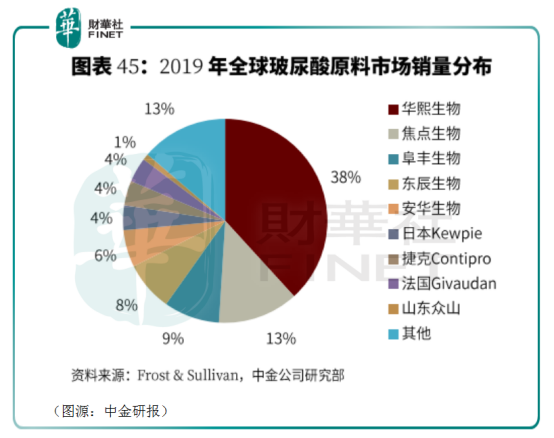

弗若斯特沙利文统计显示,2019年全球玻尿酸销量占比,华熙生物占了38%,焦点生物占13%,东辰生物占8%,分列行业一、二、四。

华熙生物和鲁商发展这两个“福瑞达”,彼此之间在不断试探对方底线,深入对方领地。从下游的化妆品到上游的原料生产,两家公司的业务都构成了直接的竞争。

当玻尿酸上下游业务全覆盖的华熙生物遇上通过收购同样实现了行业上下游全覆盖的鲁商发展,目前谁更胜一筹呢?

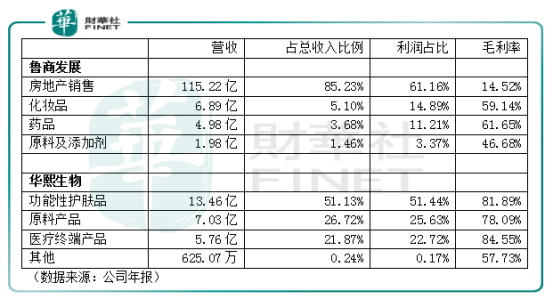

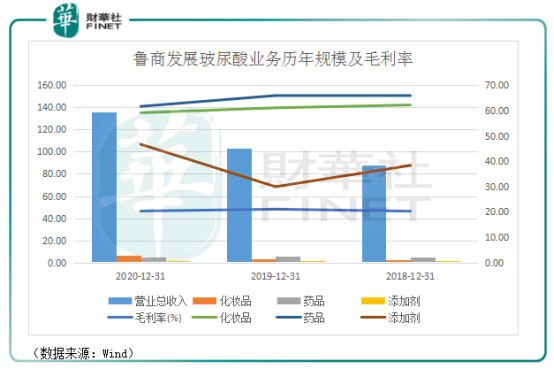

同比2020年业绩,半路出家的鲁商发展无论是在药品、化妆品或原料及添加剂营收规模均小,分别为4.98亿元、6.89亿元及1.98亿元,占总收入比例为3.68%、5.1%以及1.46%。鲁商发展贡献营收大头的仍然是原来的主业房地产销售,去年营收为115.22亿元,收入占比为85.23%。

此外,鲁商发展化妆品、药品、原料及添加剂产品销售的毛利率分别为59.14%、61.65%及46.68%。

相比之下,华熙生物的产品线不论从上游到下游终端产品的规模及毛利率都要更高,公司2020年功能性护肤品、原料产品、医疗终端产品销售收入分别是13.46亿元、7.03亿元以及5.76亿元,对应毛利率分别是82%、78%以及85%。

鲁商发展的生物医药业务管线主要由其2018年置换进的福瑞达医药集团承担,集团旗下除与华熙生物有直接业务冲突的福瑞达生物股份有限公司外,还有东明仁福瑞达制药股份有限公司,生产药品涵盖骨科、呼吸科、儿科、妇科、内科、皮肤科、眼科、心血管科等多个领域。集团参股企业博士伦福瑞达生产的润洁滴眼液家族主要治疗眼干、眼涩、眼痒、酸胀、红血丝等症状,施沛特注射剂是中国骨科关节腔注射治疗OA、RA 的领导品牌。

而华熙生物的医疗终端产品则全部为透明质酸生物医用材料领域的医疗终端产品,分为医美及医药两类,医美类包括软组织填充剂、医用皮肤创面保护剂,医药类有眼科黏弹剂、医用润滑剂及骨关节腔注射针等。

由于鲁商发展的药品管线涉及产品种类更加丰富,其毛利率亦低于只从事玻尿酸医疗终端产品生产及销售的华熙生物。

在化妆品管线,鲁商发展旗下有颐莲、瑷尔博士、善颜、心生爱目、UMT、诠润、伊帕尔汗等11个品牌。华熙生物则有润百颜(BIOHYALUX)、夸迪(QUADHA)、 米蓓尔 (MEDREPAIR)、BM 肌活、润熙禾(BLOOMCARE)、佰奥本集(BioBurgeon) 等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、眼膜、喷雾、母婴个护、头皮护理及部分彩妆产品。

从华熙生物的护肤品毛利率远高于鲁商发展旗下化妆品,可推断在品牌打造方面华熙生物更为成功。

原材料业务方面,鲁商收购的玻尿酸行业老二焦点福瑞达生物拥有食品级和化妆品级透明质酸420 吨/年的产能,其中60%左右出口到东亚、北美、欧盟等地。而华熙生物透明质酸产能为320吨,收购的佛思特公司生产的透明质酸原料以食品级为主,化妆品级为辅,透明质酸年产能100吨。今年年中,华熙天津项目将实现投产,预期将增加透明质酸及其他生物活性物产能共计300 吨。

从产能看,华熙生物依然胜于鲁商发展的焦点福瑞达。

2020年,华熙生物的透明质酸原材料产量为202吨,销量195吨,鲁商发展原料及添加剂产量615吨,销售507吨,但山东焦点福瑞达生物全年销售收入只有1.47亿元,对比华熙生物原材料销售收入7.03亿元只有其21%,故焦点福瑞达在透明质酸原材料销售方面与华熙生物同样存在较大差距。

研发投入方面,截至2020年末,鲁商发展研发人员合共291人,占公司总人数比例为6.79%;华熙生物研发人员377人,占公司总人数比例为18.1%。

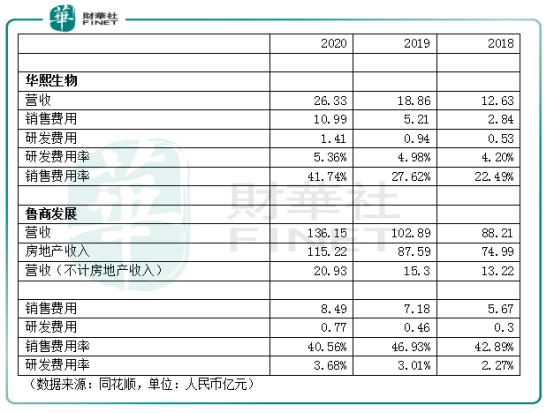

华熙生物过去三年的研发投入分别是0.553亿元、0.94亿元及1.41亿元,对应研发费用率分别为5.36%、4.98%及4.20%,同期鲁商发展的研发投入分别为0.77亿元、0.46亿元及0.3亿元,对应不计房地产收入外的总营收(为方便比较)计算得出的研发费用率分别是3.68%、3.01%以及2.27%。

如果不计鲁商房地产收入的话,2018年华熙生物和鲁商发展的营收规模其实相仿,华熙生物营收规模为12.63亿元,鲁商为13.22亿元,两年之后的2020年两公司营收规模分别为26.33亿元及20.93亿元。显然,华熙生物在玻尿酸行业的增速更快。

综合比较两公司玻尿酸业务下的化妆/护肤品,原料以及药品/医疗终端产品,华熙生物在成长性、品牌力以及销售规模方面以及相关研发投入、透明质酸潜在释放产能方面均处于领先位置。两个“福瑞达”相煎,华熙生物基本面更优秀。

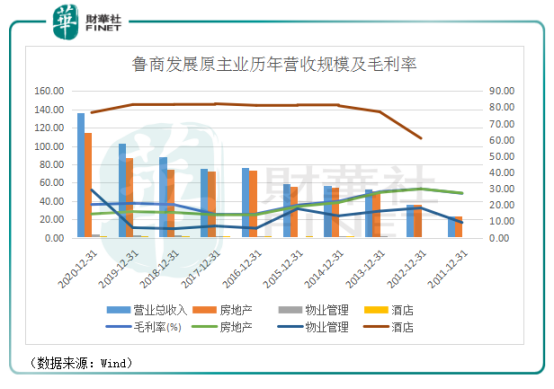

鲁商发展原主业包括房地产销售、物管及酒店三项。从房地产历年营收及毛利率看,公司房地产业务规模虽然维持较为稳定增速,但毛利率近年有下滑迹象,2020年毛利率已跌至近20%。房地产业务占了鲁商发展收入大部分。

相比之下,鲁商发展收购福瑞达医药集团切入的生物医药业务营收规模增速更快,且毛利率显著高于公司原来的主业,但目前占比还不高。

鲁商发展目前依然以房地产为核心业务,该业务结果大幅拖累了公司的估值。

目前鲁商发展的滚动市盈率为24X,远低于华熙生物的187X。鲁商发展截至6月29日的总市值为158亿元。以华熙生物作为参考的话,去年公司医药化妆品销售总计产生利润1.41亿元,如果按照低于华熙生物估值若干的100X市盈率计算的话,鲁商发展医药化妆品业务市值就相当于141亿元。再加上房地产业务市值,鲁商的“合理市值”应不止158亿元。

也就是说,如果用医美股同行华熙生物的估值看鲁商发展,公司被一定程度低估。

鲁商发展股价在今年5月31日刚创下历史新高19元,而华熙生物则在更近的6月28日创出新高283元。

就股票投资而言,鲁商发展和华熙生物谁更具投资价值呢?

答案可能见仁见智。鲁商发展估值更低,意味着泡沫更少,但公司目前的主业是缺乏想象空间的房地产,玻尿酸业务在和华熙生物的对比中全方位落后。

华熙生物则是玻尿酸行业少有全产业链公司,从原料到护肤品、医疗终端产品销售及毛利率,产能及研发实力均全面领先,唯一的缺点是它估值有点高。但常言道,贵的东西,除了贵之外,其他都是好的。华熙生物正是如此。

当鲁商发展碰上华熙生物,一场属于“福瑞达系”的争夺战还会继续?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)