风水轮流转,为争夺国内小电驴市场翘楚,雅迪控股(01585.HK)、爱玛科技(603529.SH)、新日股份(603787.SH)等好手在这十几年来激烈博弈,争夺行业头把交椅地位。

2020年以来,受益于千亿赛道、消费升级、集中度提升等多项利好因素驱动,两轮电动车赛道与四轮车赛道一样成为资本的宠儿。

苦等十年,爱玛近期成功实现A股上市,但其股票获得八连板后股价接连下挫,目前市值仅200余亿,不及雅迪的一半。在快速变革的两轮电动车市场中,企业需要居安思危,要有好技术和好产品才能获得长久发展。爱玛不尽如人意的股价表现,是因为市场并不好看其质地?

十多年前,两轮电动车市场大大小小的参与者成群,产品质量参差不齐,行业发展缺乏健康的基因。

为将竞争对手耗死,彼时的雅迪、爱玛、新日等企业纷纷靠低价营销和广告轰炸打开市场,甚至重金邀请代言人展开广告竞赛。

如雅迪先后签约的代言人包括S.H.E、李敏镐、胡歌和范迪塞尔,善于抓住每个时期的当红明星;新日邀请成龙、黄晓明、赵丽颖等演员大腕助阵;爱玛则出手阔绰,代言人包括范冰冰、EXO、金秀贤等,其中爱玛于2009年斥3000万元天价做代言,并有了一直宣传至今“爱,就马上行动”的广告语,这让爱玛名声大噪,销量增长可观。用当时爱玛总经理余林的话说:“周杰伦代言能提升品牌知名度,一年的品牌价值可达20亿元。”

名人效应和价格战很奏效,使爱玛2009年起一跃成为国内两轮电动车的销量王。

但因后来名人效应减弱,其他头部企业先于爱玛上市拓展市场,以及爱玛内部内讧等诸多原因冲击,爱玛的销量自2017年起的行业头把交椅被迫拱手让给其劲敌——雅迪。雅迪2017年以来发展迅速,渠道下沉更为出色,营销费用和研发费用行内领先,彻底重构了行业格局。

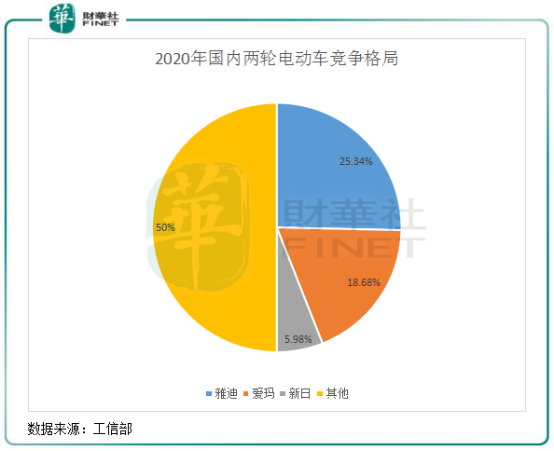

从市占率方面看,2020年,雅迪销量超过1000万辆,爱玛销量近800万辆,两者市占率分别为25.34%及18.68%。而在2016年,雅迪和爱玛的市占率分别为11.32%及12.2%,爱玛和雅迪的差距愈发明显。2021年雅迪方面表示将冲击30%的目标,爱玛无疑倍感压力。

下沉渠道方面,雅迪2020年有2955间分销商,销售点达17000+;爱玛有2161间分销商,不及雅迪数量多。年内,雅迪年产能高达1500万台,爱玛为761万台,刚好只达到雅迪的一半。

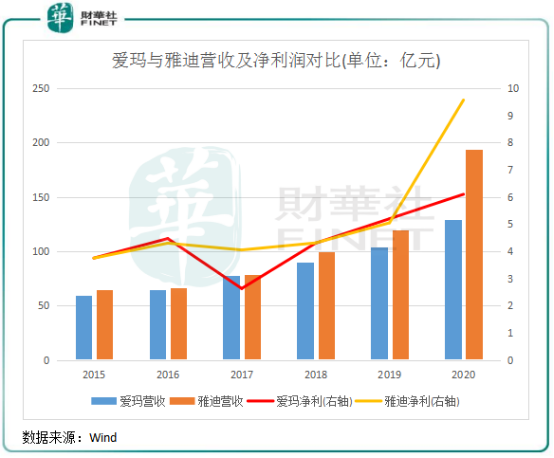

销量不及雅迪,导致爱玛在财务表现上也渐渐被雅迪拉开了差距,如下图所示:

此外,雅迪早在2015年起就率先走高端化路线,目前在电源、动力、整车、智能和生态等领域走在了行业前列。爱玛则未喊出“高端化”战略,这几年更多的是侧重于营销端,导致其在技术能力方面落后于雅迪。

当新国标的利好逐步消退,行业增量下滑,高端车型欠缺的爱玛能否继续保住行业老二的地位?这对爱玛来说需要深思。

今年6月中旬姗姗来迟的上市,让爱玛走上资本市场开启了下一个增长阶段。

对于两轮电动车市场企业来说,上市意义重大,融资渠道增加有利于企业有更多的现金投入研发、生产和销售端;而上市对知名度的提升也十分有利,雅迪、新日和小牛上市后的经营数据可见一番。

被雅迪拉开距离后,爱玛“复仇”的欲望格外强烈,“复仇”的同时还掺杂着野心。2021年,爱玛将目标销量定为1600万辆-1800万辆,同比大幅增长超1倍。而雅迪2021年的目标销量为1600万辆,同比增长48%。

不得不说,爱玛2021年的梦想有些疯狂,为了夺回行业头把交椅,对自身有些狠。

从爱玛近期披露的招股书和其发展动态看,我们从三个方面分享爱玛的“复仇之路”。

(1)下沉市场。无论是电商行业,还是家电等行业,行业龙头们都喜欢将“下沉”二字常挂嘴边。为何要下沉?因为下沉市场消费水平在全国范围内偏低,可开发的市场空间庞大。

随着行业集中度加速提升,雅迪和新日等头部企业这些年来不断加码下沉市场,一是扩产能,二是增网点。虽然每年都有新增产能,但爱玛的产能在这几年增长较慢,甚至不及台铃的产能规模。2020年,爱玛产线有49条,产能利用率甚至达到了99.08%,远高于其他几家头部企业,这如何保障公司未来销量的扩增?

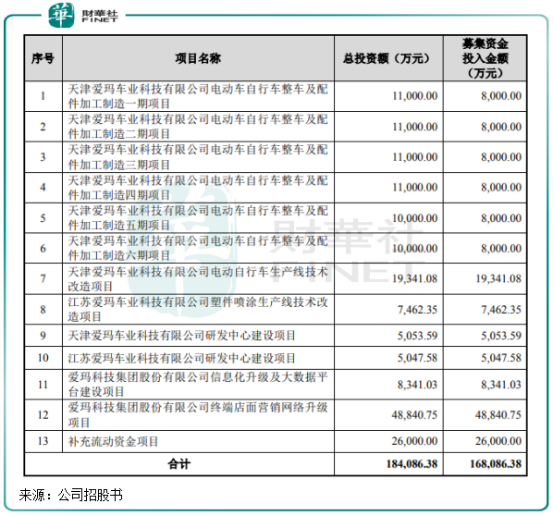

所以,上市对爱玛扩产能的意义重大。此次上市,爱玛募资额近17亿,其中计划以约10亿用于天津生产线项目扩张和技术改造,占比达到近6成。

但天津生产基地产能项目建成后的年产能也才90万辆,加上原有产能,并不能满足公司2021年销量目标的需求。为保证销量目标,让第三方生产商帮生产产品或是爱玛唯一的选择。

销售网点方面,爱玛近几年销售点铺设进度较慢,远不及雅迪。2018年-2020年,爱玛累计撤销高达552家经销商,累计新增803家经销商。对于大量撤销经销商的原因,爱玛解释是因为“经销商自动放弃、未达成销售目标及未达成整改目标”。

这从侧面说明,爱玛的经销渠道质量不佳,这是爱玛销量近两年销量增速不及雅迪的重要因素。这也是爱玛在上市募资用途中计划以高达4.88亿元用于终端店面营销网络升级的原因,按照其计划,爱玛将通过对经销商的严格筛选优化,逐步导入并扩大完善 4S 旗舰店(骑行馆)模式,加强对经销商店面的指导,规范售后服务流程,并在三年内对全国门店进行装修更新。

(2)高端战略后人一步。消费在升级,时代在进步,两轮电动车也因此走上“高端化”的道路上。

2014年,定位高端两轮电动车的小牛(NIU)成立,与雅迪和爱玛等企业展开差异化打法;2015年,雅迪高调进入高端市场,并在2020年提出“更高端”战略;新日则傍上华为、宁德时代两个科技巨头进军高端智能电动车领域。

面对竞争对手在高端领域步步紧逼,但爱玛对产品的定位则较为模糊。在雅迪部署高端战略时,爱玛官方认为电动车品类本身就不是高端化品类,所以更侧重中低端产品销量的增长,以至于爱玛在高端产品领域相对欠缺。

这两年来,爱玛才将重心放在高端车型上。其事业部总裁高辉近期表示,“拼凑”在两轮电动车市场没有未来,缺乏核心技术系统、缺乏对产品定义能力的产品,终将会被时代淘汰。

通过技术累计,爱玛的高端成果实际上在今年才有所显现,其相继推出了几款定位高端时尚的车型。

今年3月,爱玛推出高性价比的斯波兹曼下线;

4月,定位高端时尚的小帕电动面市,主打复古、经典、时尚、轻奢、美好生活的品牌定位,主要目标用户直指年轻人群体,其中C1动力版售价高达7299元;

同月,号称“百公里不充电”的新产品爱玛A500上市,其搭配了自主研发的新一代引擎MAX聚能电机驱动系统,最大可配72V、20AH的抗衰石墨烯电池,续航里程在150km以上,定位直指雅迪冠能和冠智高端系列车型。

但相较于雅迪2020年8月推出冠能系列,并在当年获得67万辆销量的成绩相比,爱玛显然落后了一步。推向市场约40天,爱玛A500的销量为6.7万辆,表现尚可。而小牛的车型均是高端和智能定位,2020年销量达到了60万辆。换言之,雅迪和小牛高端车型较早就贡献了营收,爱玛的高端车型则还未成气候。

另一个问题是,起步较晚的爱玛如何摆脱消费者心中低端车型的标签,这就需要时间在高端化上打磨。

(3)共享电动车,难有未来。四五年前共享单车的出现,让爱玛把握住了时代机遇,2017年其最大的客户就是当时共享单车届大佬摩拜单车,爱玛为此特意成立了爱玛共享公司,承接共享单车的代工。

摩拜没落后,在2018年,滴滴旗下的青桔单车进入爱玛前十大客户,2020年青桔单车与青桔电单车为爱玛带来的销售占比达到5.76%。但整体上看,2019 年,共享单车市场趋于饱和,新增需求较小,爱玛的自行车业务也逐渐淡出视野。

2019年,新国标政策使共享电动车开始狂欢。得益于共享业务累积优势,哈啰、滴滴和美团均进入了共享电动车市场,给传统两轮电动车生产商带来了机遇。于是,爱玛又将目标瞄向了共享出行的另一个趋势——共享电动车。为此,爱玛共享在2020年开设了3条生产线,并走直销模式,为青桔电单车等客户销售产品。

2020年,爱玛与青桔电单车品牌商青奇科技进行深度合作,使直销模式销售金额占比进一步上升。 若未来能拿到美团和哈啰等共享电单车的订单,对爱玛来说是一大喜事。

但从共享电单车的未来看,未来发展空间有限。2020年来,多个城市就停放秩序混乱等问题约谈各共享单车运营商,甚至要求停止投放共享电单车,而包括长沙、银川等多个城市都先后限制和清退了共享电单车。北上广等一线城市,至今为止仍不允许共享电单车项目进入。

另一方面,在资源和资金优势下,部分共享电单车企业选择了自力更生,如哈啰出行旗下哈啰电动车自研和生产电动车,今年4月三款两轮电动车正式发布。

截至2020年末,爱玛科技共获得将近700项的外观设计专利,借助“上市东风”,爱玛科技需要进一步凸显其高端时尚电动自行车的龙头地位。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)