在深圳龙华,占地超过120亩的力劲工业园区内,厂房上标注有“压铸机”、“注塑机”等大字。

厂房内外常常可以看到工人开着叉车忙里忙外,汗水和油渍沾满了工人的工衣。

力劲工业园区内忙碌的工人,竟然可以和世界狂人马斯克联系起来。

马斯克这位将世界甩至身后的男人,推动了全球三个领域的狂欢:太空探索、加密货币和新能源汽车。

在2020年9月底,马斯克在特斯拉电池日发布会上透露,特斯拉最新的车型Model Y生产过程中的压铸加工,是一台来自中国力劲科技(00558.HK)旗下的意德拉的超大型压铸机。相比传统的汽车后地板七十多个的零件拼接,Model Y的后地板总成,采用了两件超大型铸件拼接的方式组成,制造成本降低了足足40%。

力劲工人的辛勤付出,成为特斯拉今年以来在中国新能源汽车市场“割韭菜式”降价的原因之一。

被马斯克盯上,力劲的股价就如此前的狗狗币一样一飞冲天,成为股票交投活跃的特斯拉概念股。

作为特斯拉降价的秘密武器,力劲在资本市场上吸引了蜂拥而上的资金,去年底以来其股价较近日最高价翻了整整10倍,成功由仙股蜕变为大牛股。

上图可以看到,上图力劲股价冲顶后股价两连跌,累计跌接近8%。股价下跌的时间,恰好是力劲披露2021财年报的关键节点……

整体上看,在新能源汽车东风吹拂下,傍上特斯拉等造车企业的力劲财年度业绩表现可圈可点,但却让不少投资者捉摸不透和股价受挫之间的关联性。

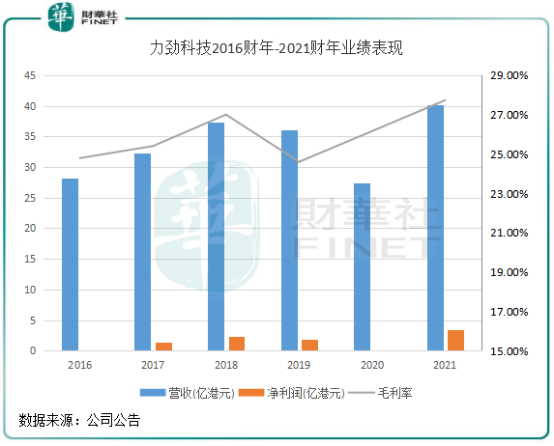

2021财年,力劲实现营收40.21亿元,同比增长46.43%;净利润3.44亿港元,同比飙升103.84倍。

力劲在1979年成立,目前主要是设计、制造及销售压铸机、注塑机和数控加工中心(CNC),在全球有8个生产基地,其中中国内地6个,中国台湾和意大利各有1个。2008年收购意德拉后,力劲成为全球最大的压铸机生产商。

压铸机是力劲最重要的收入来源,2021财年收入达26.57亿港元(同比+40.6%),占营收比重为66%。其次是注塑机,营收比重为31%。

压铸机,顾名思义就是用于压力铸造的机器。在压力作用下,压铸机将熔融金属液压射到模具中冷却成型,开模后得到固体金属铸件的一种工业机械。 压铸件产品应用领域十分广泛, 包括汽车、家电、3C产品和5G行业等,其中以汽车工业用量最大、品质最高。

力劲提供给特斯拉的6000T级巨型压铸机,可让车身后部一体成型,大幅降低成本,并取代工业机器人。此前有业内人士表示,一体化压铸技术可能让特斯拉整车成本再降三分之一。

Model Y采用的是钢铝合金车身,铝合金材质在车后体部分应用较多,对减重帮助很大,但工艺非常复杂,涉及到70多个零部件。在一体化铸造工艺下,将多个零件压缩到一两个,生产效率就大大提升了,同时还能让汽车达到轻量化需求。

Model Y用上了6000T级巨型压铸机这个大家伙,对特斯拉和力劲来说都是双赢,力劲2021财年业绩和去年飙升的股价与Model Y不无关系,力劲依靠在新能源产业链上游的优势而获得了资本的关注。

那么,特斯拉订单对力劲业绩的贡献有多大?年报披露后力劲股价受挫又是什么原因造成的?

在力劲近日的交流会上,管理层透露特斯拉自去年8月开始使用力劲的压铸机产品,年内涉及约15台6000T级压铸机,而一套6000T级压铸机售价约为800万欧元。

经换算,力劲2021财年自特斯拉订单取得的收入约为11亿港元,占财年度营收约27%,占压铸机业务营收约41%。如此看来,特斯拉订单确实刺激了力劲营收的飙升。

而影响力劲股价下挫的原因,最大的可能是市场提前消化了力劲来自特斯拉订单的利好消息后,对力劲未来订单的增长持谨慎态度。

在6月30日年度业绩会中,从力劲管理层的分享中可以总结出以下新闻点:上年度6000T级压铸机主要是供应特斯拉和三星,但问题是,虽然力劲每月均供应产品给特斯拉,可很多对公司产品有潜在需求的车厂需耗时一年时间建厂房,所以力劲要在2022年年底和2023年才能向这些车厂供应产品。

而另一方面,增加产能需要付出高昂的开支和较长的周期,若不能获得稳定的订单收入,会面临盈利承压的困局。根据力劲管理层介绍,新扩建的产能要在今年下半年和明年才能产量。要到2023年,力劲才在大型压铸机业务上开始获得较大的增长。

特斯拉之外较大量的订单要在未来一两年后才能为力劲贡献收入,即便今年新能源汽车市场销量持续快速增长,但对于力劲来说,产能的限制和订单交付的延迟也将会冲击今年的业绩表现。

譬如2018年-2020年全球及国内汽车行业遇冷,压铸机销量表现不佳致使力劲业绩大跳水。2019财年度和2020财年度,力劲营收分别同比下滑3.3%及23.8%,净利润分别同比下降20.9%及98.3%。

成为全球压铸机龙头企业并不能让力劲高枕无忧,作为资金密集型行业,当高售价、高科技的产品销量增长受阻,那将严重影响到其盈利水平。通过对比同行的伊之密(300415.SZ),力劲的盈利能力其实并没有伊之密强。2020年,伊之密的毛利率达35.42%,远高于力劲2021财年的27.7%。净利率方面,力劲2021财年的净利率为8.56%,处于近几年高位,但仍不及伊之密11.6%的净利率。

伊之密是国内第二大压铸机生产商,拥有成熟的4500T压铸机,已经投入力量进行8500T压铸机的研制。为抢夺市场份额,力劲在近日披露了新的车身压铸机Giga Press,Giga Press具备6000-9000吨压力,并进入到两间本地汽车零件生产商中,预计至年底该机器全球产能可倍增。

实际上,并不只有力劲和伊之密这两家企业可独享市场。野心勃勃想要入局大型结构件压铸领域的企业还有文灿股份(603348.SH)、爱柯迪(600933.SH)等上市企业。根据文灿官方消息,早在2019年,蔚来就已经成为文灿的前五大客户;去年起,文灿供应给蔚来和小鹏的产品已经开始量产。

爱柯迪正计划引进2800T-4400T大型压铸机,研发汽车结构的高压压铸制造技术,并计划在柳州建设汽车轻量化铝合金精密压铸件项目,加紧争夺大型压铸机市场份额。

一场关于电动车大型结构件压铸的中国军团,正在逐渐成型。力劲除了守住特斯拉的订单外,扩大产能和与竞争对手抢占新能源车企订单成为其未来的重要部署。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)