回溯闻泰科技(600745.SH)的发展历程,给人最大的印象是发展迅速,善于把握市场先机。

2007年,刚成立一年的闻泰科技成为全国出货量最大的手机IDH企业;

再经过5年时间,成为全球最大的手机ODM公司;

2019年,以268亿元“蛇吞象”式并购安世半导体,成为中国最大功率半导体企业;

2021年,耗资24.2亿元接盘欧菲光(002456.SZ)苹果相关业务,打入苹果产业链。

这几年来巨资对外并购,导致闻泰科技留下后遗症——顶着超过200亿商誉的压力。而这并不是闻泰科技对外低调的终点,7月5日,闻泰科技披露公告指,旗下安世半导体有意收购英国晶圆生产商Newport Wafer Fab(下称“NWF”),已与其母公司NEPTUNE 6 LIMITED及其股东签署了有关收购协议。交易完成后,闻泰科技将间接持有NWF 100%权益。

闻泰科技并未披露此次收购NWF的交易价格,根据此前有媒体报道,交易大致价格为6300万英镑(约合人民币5.6亿元)。

闻泰科技旗下的安世半导体是一家拥有完整芯片设计、制造、封测的大型IDM企业,产品广泛应用于手机、PC、IoT、汽车等领域。其前身是荷兰半导体厂商恩智浦的标准产品业务部门,后被闻泰科技收购。

在闻泰科技官网上,闻泰科技表示,收购NWF后,NWF正式更名为Nexperia Newport。

据悉,Nexperia Newport主要生产用于汽车电源应用的半导体芯片,是英国为数不多的半导体芯片制造商之一。而安世半导体是Nexperia Newport所提供晶圆代工服务的客户,同时也是后者第二大股东。

由此可以看出,闻泰科技此番收购意在全球缺芯的大契机下,将成熟工艺的晶圆代工厂资产与安世半导体形成互补与协同,控制上游成本的同时增强闻泰科技的半导体生态链,以进一步延伸汽车芯片领域的布局。

闻泰科技董事长兼安世半导体董事长张学政也表示,Nexperia Newport的加入,将会有效的提升安世半导体在车规级IGBT、MOSFET、Analog和化合物半导体等产品领域的IDM能力。

在国内市场,8英寸晶圆产能向来不足以供应国内需求,此前8英寸产线在向国内转移的过程中被地缘贸易摩擦而“被卡了脖子”。而根据相关统计数据,8英寸晶圆需求占到了汽车半导体需求中的79%。

而今年以来的缺芯潮,导致蔚来、福特和沃尔沃等诸多车企被迫停产,这也让闻泰科技意识到缺芯危机之下的市场机遇。闻泰科技为此加码车用芯片的投资,今年4月,闻泰科技宣布将投入120亿元人民币建设一座12英寸晶圆厂,主要生产用于电动汽车功率芯片等方面的分立器件。

但闻泰科技在本次汽车缺芯潮中供需最紧张的环节——8英寸晶圆的产能不足,目前公司产能主要是以12英寸晶圆为主。

作为全球最大的汽车市场,在国内8英寸之困下,拥有8英寸晶圆生产能力的企业无疑可以抢滩市场大蛋糕。

安世半导体前端曼彻斯特晶圆工厂正在增加8英寸产线的产能,并已于上月提前投产。所以Nexperia Newport拥入怀抱,对闻泰科技8英寸晶圆产能扩充来说也是喜上加喜。

资料显示,Nexperia Newport是英国最大的半导体晶圆厂,该公司拟将8英寸晶圆产能由当下的32000片/月增加至片44000/月。随着产能扩张,未来有望充当闻泰科技8英寸晶圆最重要的输出端。

所以不难看出,闻泰科技为何并不在意2020年亏损近2000万英镑的Nexperia Newport了,未来Nexperia Newport与安世半导体产生的协同效应和8英寸晶圆产能才是闻泰科技最看重的地方。

自从2019年巨资收购安世半导体以来,闻泰科技切入半导体领域已有2年时间。

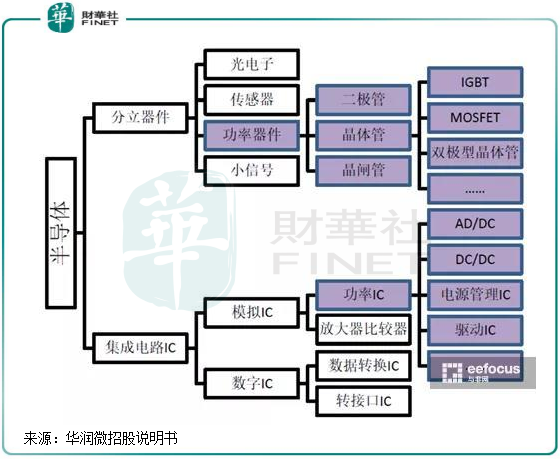

安世半导体主要面向功率半导体,在全球功率分立器件产业前20大企业中,安世半导体排名第九,在中国功率分立器件市场中排名第一。

功率半导体器件,是进行功率处理的电力电子器件,具有处理高电压、大电流的特点,广泛应用于5G电源、云服务器、电动汽车及IOT 设备等领域。

2020年,功率分立器市场迎来大爆发,主要驱动力是居家办公带来的PC和云服务器市场、5G基建、新能源汽车领域的旺盛需求。

收购安世半导体后,闻泰科技加速在全球范围内的拓展,2020年有不少5G、loT和汽车领域的企业开始导入安世的产品。

当前,安世半导体在德国和英国各有一个晶圆工厂,在中国东莞、马来西亚和菲律宾各有一间后端封测厂。上月,安世半导体宣布了全球增长战略最新举措,提出在未来12个月-15个月投资7亿美元用于扩建欧洲晶圆厂、亚洲封装和测试工厂和全球研发基地。

尽管收购安世半导体增加了闻泰科技的营收规模,但安世半导体近两年来营收和净利润却双双下滑。2017年-2020年,安世集团的营收分别为94.43亿元、104.31亿元、103.07亿元和99.53亿元,净利润分别为8.19亿元、13.40亿元、12.58亿元和9.88亿元。

安世半导体的营收主要是来自境外,如果说2020年受疫情冲击而影响业绩,那2019年的业绩表现亦不佳,这与该公司产能不无关系。因此,安世半导体被闻泰科技收购后,逐渐扩充产能。

在年报中,闻泰科技称,半导体业务在2021年一季度保持快速增长态势,实现收入达到5.2亿美元,收入和盈利能力已经恢复或超过近两年的季度历史最高水平。这其中离不开半导体业务产能的扩充和中国市场对半导体需求的强劲增长。

闻泰科技管理层预测安世半导体2021年及以后的年增长率可保持在14%,这个增速相较于2020年及2019年可以说是逆势反转。从对外并购+产能扩充的动作来,安世半导体今年起要实现14%的增长或许并不困难。

一方面是国内外汽车缺芯潮在短期内难以结束,5G、云服务等领域的需求也继续保持旺盛。另一方面,此次收购的Nexperia Newport将增加安世半导体晶圆代工的产能,且安世半导体位于英国曼彻斯特的新8 英寸晶圆生产线上月开始投产,位于中国、马来西亚和菲律宾的后端封测厂也正在扩充,配合前端的产品输出。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)