踏入夏季,经济复苏、产油国因未就增产达成共识而导致油价大幅波动,可能加大通胀上升压力,引发了市场对于美联储缩减买债规模,提前退出宽松政策的猜测。

在此之前的美元强劲流动性推动了资本市场的屡创新高,所以央行的最新态度左右了市场情绪的变化,如果央行忽然转变态度,资金退潮将导致股市受压,尤其估值已经偏高的股票,将成为重点沽压对象。

科技股承载着创新与进步的期望,具有高投入、高成长的特性,盈利可见性颇低,所以传统的市盈率估值并不适用。

目前从一级市场到二级市场,对独角兽以及科技企业的估值方法一般使用现金流折现估值法,而折现率一般与市场利率密切相关,市场利率上升,折现率上升,所计算出来的估值就有所降低。

另一方面,一级市场对于这类企业的投资比较活跃,而机构或高净值人士是一级市场的主要投资者,市场利率(亦即资金成本)是他们进行自身财务管理(投资回报能否覆盖资金使用的机会成本)的重要衡量标准。

所以一旦加息,市场利率上升,资金成本与估值会发生变化,削弱科技股的魅力。

与此同时,各国对于数据的敏感性提高。

近日,滴滴(DIDI.US)、满帮(YMM.US)旗下的“运满满”和“货车帮”,以及BOSS直聘(BZ.US)等多家互联网企业接受网络安全审查。

7月7日,亦提出了进一步加强跨境监管协作,完善数据安全、跨境数据流动、涉密信息管理等法规,加强对中概股监管,采取措施做好中概股公司风险和突发情况应对。

除了针对数据的相关问题之外,还有全世界范围对于互联网企业垄断行为的限制和监管,例如最近有指腾讯(00700.HK)合并国内两大直播平台虎牙和斗鱼的计划可能因反垄断而受阻。

7月6日,互联网企业最集中的发展前沿城市深圳公布了数据条例,提出对互联网平台大数据分析对交易条件相同的用户实施差别对待、强制个性化广告推荐、全面授权、个人信息收集等行为给予重罚。

从这种种迹象可以看出,互联网企业凭借大数据、算法所取得的业务和规模优势正受到用户及各国监管机构的关注,后者正采取行动进行规范。随着监管的增强,互联网的这些优势将逐步减弱,对其业务和收入增长带来负面影响。

所以,除了全球资金流动性可能收紧而对科技股估值参数带来影响之外,各国对于互联网企业现有业务优势的监管,也将削弱其收入和盈利增长前景。双重打击下,这些科网股的高估值或将难以维持。

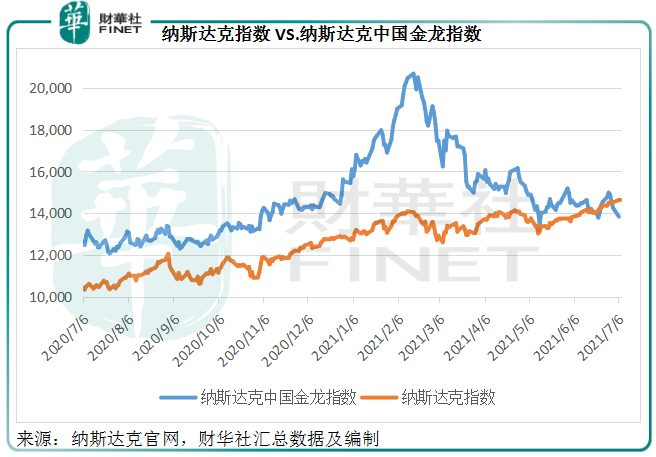

代表科技股表现的纳斯达克指数,在今年二月见高回调之后,最近又刷新高位纪录。但是另一边厢,监管阴霾埋下伏笔,中概股和香港上市互联网股的表现持续受压。

见下图,纳斯达克指数现报14,663.64点,较2月时的高位高出4.21%,较年初上涨了40.31%;而覆盖较多大型互联网股的纳斯达克中国金龙指数现报13,835.27点,较2月时的高位回落33.13%,较年初上涨9.36%。

可见中国金龙指数在二月冲高之后已明显跑输纳斯达克表现,或正反映了市场对监管因素的衡量已在价。

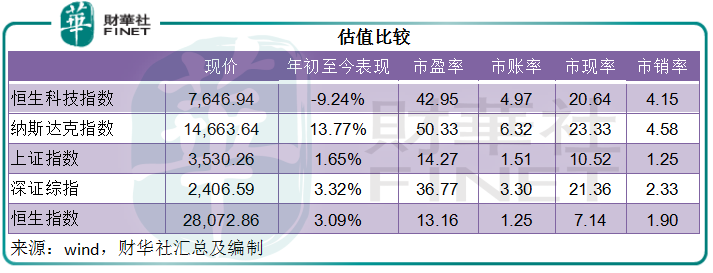

香港上市互联网公司的表现也差不多。反映最大30家与科技主题高度相关香港上市公司的恒生科技指数也从二月高位回落,现报7646.94点,年初至今累计下跌9.24%,较2月时的高位10,945.22点折让30%以上。

与此同时,腾讯为首、一直备受北水青睐的科技股最近遭到离弃。Wind的数据显示,最近7日南向资金净卖出最高的股份为腾讯,净卖出规模达到158.77亿元人民币;第二为美团(03690.HK),净卖出规模为35.23亿元人民币。事实上,今年以来腾讯的累计跌幅已达3%以上,最近五个交易日的跌幅更达到8%,美团今年以来跌幅逾4%,最近五日跌幅更接近13%。

那么,回调后,这些科技股是否值得低吸?这就要看风险如何。

这次恐怕风险大于机遇。

首先,经过了2020年至今年第一季的涨势之后,科技股已累积了一定的溢价,对于它们未来乐观的增长展望早已反映在股价中,再加上美国无限流动性所带来的资本繁荣,它们的估值中所含水分恐怕不低。

由于互联网等科技企业关于数据、算法安全等议题都属于创新范畴,监督和管理本来就摸着石头过河,即使一次调查有了结果,难保未来会有更多措施针对其他问题,所以监管的影响将是一个持续渐进的过程,对这些互联网企业业绩的影响将逐步显现,但可以肯定的一点是,这些互联网企业之前所享有的优势将褪色,其利润将打折扣。

此外,腾讯、阿里巴巴、京东(09618.HK)、美团、字节跳动等头部互联网企业累积了大量现金,它们都倾向于用这些资金投资初创的企业,例如除了滴滴之外,腾讯和阿里巴巴还联合国内车厂投资另一打车平台“T3出行”。

随着近几年科创企业的兴起,投资回报占大互联网企业的税前利润比例已在不断提高,例如2020年投资回报就占了腾讯税前盈利的29.8%,更别提一大批上市投资高达千亿美元的账面溢价以及未上市投资的可释放价值。

一旦市场利率出现变化,或者互联网服务监管环境出现变化,这些投资标的估值和前景也将变化,而影响到大互联网企业的投资回报。

综上所述,风暴正集结在互联网企业的头上,过去它们的估值曾被指“Too good to be true(高得不太真实)”,现在可能正正是提出这一质疑的时候,因为不利因素要多于正面因素,而估值又处于前所未见的高水平。所以,它们的回调应该不是短暂事件,未来利率和监管将起到关键作用,下调风险仍在。

毛婷

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)