从特锐德(300001.SZ)的股票代码可以看出,特锐德是创业板最早上市的那一批。

特锐德上市时间是在2009年10月30日晚秋时节,虽然是登陆科创业板的第一只股票,但后来的表现却平淡无奇;从上市第一天的收盘价为44元到最高峰50元后,便一蹶不振,在这10多年期间股价大部分在20元上下徘徊,2021年7月7日的收盘价为32.88元,近期有抬头的趋势。

这次抬头,是受益于特锐德在新能源汽车上游补能的角色,目前特锐德在新能源电动汽车充电生态网的主要业务有:智能充电设备研发、制造及销售;充电网的投建及运营;汽车充电大数据的深度挖掘和增值服务。

随着新能源汽车进入普及阶段,车主在购买车后的如何高效、快速、低成本的充电补能是个长久性的问题。

数据显示,为满足电动汽车充电需求,到2025年,我国要达到车桩比1:1的水平,这预计需要建设充电桩2150 万台,中国电动充电基础设施促进联盟数据显示,截止2021年5月,全国充电基础设施累计数量为187万台,同比增加43.9%,市场缺口依然巨大。

2020年初提出的“新基建”,把充电桩上升到了国家最高战略,充电桩成为了七大新兴产业之一。随着新能源后方市场——补能端的红利释放,特锐德等补能概念股的崛起机会来临。

可以看出,无论是在国家政策层面,还是行业产业链需求上,新能源汽车的补能行业将会发挥重要作用。

值得一提的是,同属于补能赛道,充电网与充电桩二者虽用途相似,但是仍然还有很大的差异性。

通俗地讲,充电桩就是把电充进车里的物理插头,它的能源流动是单向的,充电网则是把一个小区域的多台车充电链接成一个物理网络,充电网的能源流动是双向的。

就在2021年的6月底,特锐德董事长于德翔发出了给股东和合伙人的一封信,信中表示今后其子公司特来电新能源股份有限公司在居民小区将不再建设交流充电桩,还称“电动汽车+充电网”才是交通领域实现碳中和的最佳路径。

其实,子公司特来电从2014年成立之初就确定了:建一张充电网,而不是做充电桩。到了2018年,特来电充电网板块才终于实现了盈亏平衡,走出了创业风险期。

相比充电桩,充电网在降低用电成本方面更有优势。

充电网是利用人工智能和大数据技术自动选择低谷低价充电,高峰高价卖电,数据交互是多维且多层的,还可以通过充电终端向前深入到车和电池内部交换数据,进入客户金融支付行为,向后链接电网和新能源发电。

特锐德在充电网领域构建的护城河主要体现在以下几个方面:

其一是,进军时间早,拥有先人一步的优势,以及对未来准确的判断力,特锐德是业内第一个提出并搭建充电网完整技术体系的企业,其设计理念充分契合未来电动汽车规模化发展的充电需求。

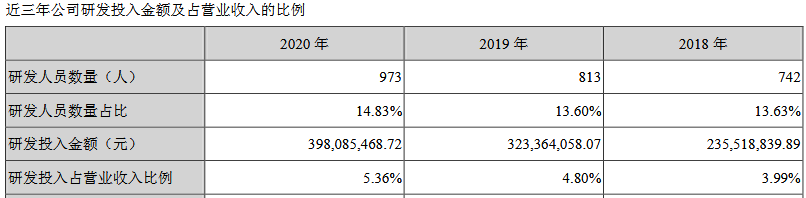

其二是,研发成果明显且全面,已经建成了智能充电、电力电子、云平台、大数据、智能调控、智能箱变、新能源微网等研发中心,培养和引进了来自微软、艾默生、浪潮、电网、中兴等著名企业的多位首席科学家,带领近1000多人的技术研发团队,取得1000多项技术专利,近3年的研发投入比例呈平稳上升趋势。

其三是,有一些自己独创或首创的技术,比如拥有世界首创的220kV及以下模块化智能预制舱式变电站的完整技术体系和知识产权;研发的城市轨道交通智能箱式变电站和一体化光伏箱变等产品开辟了先河;先后承担了20多项国家级和30多项省市级项目;唯一能够同时设计生产高寒(-45°C)、高热(45°C)、高海拔(5000m)箱变产品的企业。

其四是,有云平台,特锐德创新性地搭建四层网络架构的云平台技术体系,从变电、配电到充放电实现统一调度,是目前世界上最大的新能源汽车大数据云平台。通过数据信息与调度控制打通设备层、智能监控层、能源管理层以及大数据分析应用层,搭建未来世界最大的智能充电网技术架构,实现变电、配电和充放电一体化。

充电网最为核心的产品是基于电力电子技术的充电模块,2015年公司在西安成立电力电子研发中心,目前已经是国内最大的充电电力电子研发团队,创新并完全自主研发了国际领先的主动防护、柔性充电、双向充放电模块、全SIC充电模块、直流功率分配单元、车载双向OBC(车载充电机)等产品和技术,掌握了智能充放电全系列的知识产权和核心技术,并在技术上保持领先。

最后就是合作面广,特锐德已经与多家政府平台、公交集团、整车厂、电池厂商合资合作,与国网电动汽车、南方电网产业投资、西安城投、成都交投、上海久事等50家政府平台,南京公交、廊坊交运、湖南龙骧、浙江迈未交运、呼和浩特公青岛特锐德电气股份有限公司、温州交运、青岛公交等14家公交集团,长安、金龙、等6家整车厂及电池厂商亿纬锂能进行了合资合作。

随着补能行业的进一步发展,合作面还会进一步扩大,涉及到的车企、电池公司会越来越多。

综上可以看出,由于进入行业比较早,特锐德的先发优势还是很明显的。

截止到2021年5月,全国充电运营企业所运营充电桩数量超过1万台的共有10家,分别为:特来电运营21.9万台、国家电网运营19.6万台、星星充电运营19.3万台、云快充运营6.7万台、南方电网运营4.1万台、依威能源运营2.7万台、上汽安悦运营2万台、深圳车电网运营1.6万台、万马爱充运营1.6万台、中国普天运营1.5万台。这10家运营商占总量的91.7%,其余的运营商占总量的8.3%。

充电站方面,全国充电运营企业所运营充电站数量超过1万台的有2家,分别是国家电网运营16万座、特来电运营15万座。具体到细分领域的头部运营商的市场格局如下:

公用充电桩TOP5运营商分别为星星充电、特来电、国家电网、云快充、南方电网,占比达77.2%。

专用充电桩TOP5运营商分别为国家电网、特来电、星星充电、上汽安悦、深圳车电网,占比达92.8%。

直流桩TOP5运营商分别为特来电、国家电网、星星充电、南方电网、云快充,占比达85.5%。

交流桩TOP5运营商分别为星星充电、国家电网、特来电、云快充、依威能源,占比达79.4%。

从目前整个市场格局来看,特来电在用户端占有较高的使用率,覆盖面比较广,报告期内,公司继续保持市场占有率第一、充电量第一的龙头地位,在疫情的情况下,公司2020年度累计充电量超过27亿度,同比增长30%。但是其最强劲的竞争对手——国家电网依然不容小觑。

国家电网无论是在企业规模、资金实力、企业背景、行业垄断方面,这是显而易见的优势。所有跟电相关的产业,国家电网都涉及到了,在电力赛道的深耕时间也远远比特锐德要久远。

尤其在企业背景方面,国家电网有着得天独厚的优势,这一点不必多说,但是幸运的是,国家电网毕竟是非上市企业,最起码在二级市场上,二者不会短兵相见,你追我赶。

为了进一步发挥规模效应,拉开与国家电网的差距,2021年6月20日,特锐德公告称,子公司特来电拟通过增资扩股方式引进普洛斯、国家电投、三峡集团等10家战略投资者,实现产业协调。

新能源上游之补能充电,风景这边独好——特锐德。

作者 慧泽李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)