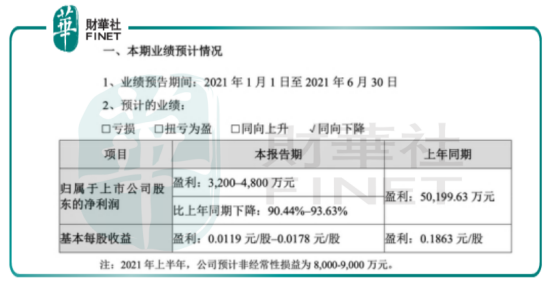

与苹果“分手”后的欧菲光业绩再遭“滑铁卢”,7月12日晚间,欧菲光发布公告称,预计上半年盈利人民币3200万元至4800万元,同比下降90.44% - 93.63%。

事实上,欧菲光本次业绩“爆雷”早有先兆。3月16日,欧菲光发公告称2021年3月12日后,欧菲光与境外特定客户相关的业务进入收尾阶段,该业务销售收入同比下降导致公司一季度营业和净利润双双下滑。

众所周知,这个境外特定客户就是欧菲光的第一大客户苹果公司。

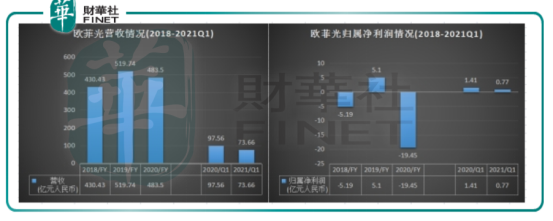

数据显示,欧菲光2020年业绩惨跌,据公司2020年报显示,2020年公司业绩由盈转亏,实现归属净利润亏损约19.45亿元人民币,同比减少481.39%。

欧菲光称,亏损的原因为“对境外特定客户”业务进行相应的资产减值准备计提,合计计提额度超过 27 亿元人民币,导致该公司全年业绩由盈转亏。

值得注意的是,2021年一季度实现营业收入73.66亿元人民币,同比下降24.57%;实现归属于上市公司股东的净利润7720万元人民币,同比下降45.18%。

业绩倒退、被大客户抛弃,遭遇一连串负面消息打击的欧菲光,股民纷纷选择割肉出逃。

在2020年7月欧菲光的股价就开始“跌跌不休”,从2020年7月14号最点23.62元,一路下滑至7月13号收盘价的8.41元,一年累计下跌超过60%,市值蒸发近400亿元。

欧菲光被苹果"踢出"至今已过去四个月,让我们刚发布的半年度业绩预告,看看与苹果“分手”的欧菲光到底怎么了。

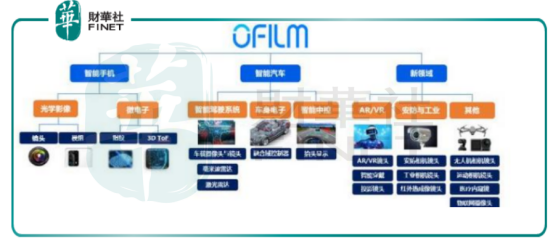

欧菲光主营业务为光学光电业务、微电子业务和智能汽车业务。公司产品包括微摄像头模块、光学镜头、指纹识别模块、3D Sensing 模块以及智能汽车电子产品与服务等。

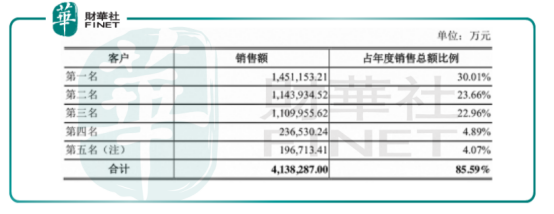

其中,公司客户结构涵盖国内外主流的智能手机品牌 ,拥有苹果、华为两大客户,过去一直备受广大投资者青睐。数据显示,2020年公司第一创造的销售额占年度销售总额比例高达30.01%。因此,今年3月份欧菲光被踢出“果链”的消息一出,业绩下跌已在意料之中。

欧菲光表示,今年上半年业绩下滑主要有三个原因:

原因之一是受到境外特定客户终止采购关系的影响,公司与特定客户相关的产品出货量同比下降;同时,在出售子公司股权及资产的交割过渡期间,公司承担了所需的相关运营管理费用。

上述“境外特定客户”业内一般认为是苹果。 数据显示,近年来欧菲光对于苹果存在较大依赖。2020年公司实现营业收入约483.5亿元,其中,第一大客户销售额为145.12亿元,占营业收入比重高达30.01%。2018年、2019年,公司与境外特定客户相关营业收入占比分别为19.35%、22.54%。

也就是说,如果欧菲光失去第一大客户营收占比超过30%的订单,公司业绩将面临重大挑战。

业绩下滑的另一原因是国际贸易环境发生较大变化,公司H客户智能手机业务受到芯片断供等限制措施,导致公司多个产品出货量同比大幅下降。

业绩下滑的第三个原因是公司在发展核心业务的同时积极拓展新业务,布局 VR/AR、无人机、安防、工业、医疗、运动相机等新领域光学光电业务,目前新业务尚处于导入期或投资建设期。

对于硬件科技产品而言,新业务的投入意味需要额外的资本投入及研发费用,再加上产品发布后需大量的销售费用占领新市场、教育消费者,这将一定程度上蚕食企业的利润。

然而,如果新业务一旦成功后,将为企业营收带来额外贡献。那么,欧菲光积极拓展新业务能否杀出一片天?

在今年2月的一场电话会中,欧菲光董事长蔡荣军曾发言表示。2021年对于公司而言是轻装上阵的一年。公司目前两大块业务分别是光学和微电子,前者正在扩宽产品线,从手机镜头向医疗、安防、车载等方向发展;后者微电子平台将坚持全球化,深耕日本市场,拓展欧洲市场。

此外,欧菲光今年6月发布了《关于未来五年(2021-2025 年)战略规划》表示未来欧菲光的业务将主要围绕智能手机、智能汽车以及AR/VR、安防工业等新领域进行布局

事实上,欧菲光早已布局智能汽车赛道之中,自2015年起开始布局智能汽车,通过收购华东汽电和南京天擎,顺利成为国内整车厂商的Tier 1供应商。欧菲光已取得20余家国内外车企的一级供应商资质,还成为主流汽车制造商的长期合作伙伴。

公司财报显示,欧菲光2020年智能汽车业务实现营业收入5.57亿元人民币,同比增长20.56%,其中增长最快的就是ADAS(高级驾驶辅助系统),实现营业收入1.45亿元人民币,同比增长128.40%,业务占比已达四分之一左右。

被苹果“抛弃”的欧菲光,能否凭借新业务开辟第二增长曲线,重振雄风?我们拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)