国内精密功能器件龙头领益智造业绩预告亏损,遭到二级市场踩踏。7月12日,公司股价惨遭跌停。7月13日其股价再度下跌6.44%。

事实上,领益智造股价年初迄今已经下跌35.78%,跑输大盘。集“苹果概念”、“小米概念”、“富士康概念”等品牌荣誉和知名度于一身,领益智造为何上半年业绩失守?公司又将如何应对业绩下滑?

7月11日,领益智造披露2021年上半年业绩,预计今年上半年公司实现归母净利润较去年同期下滑26.66%-42.05%。

业绩表现不及预期,二级市场开始用脚投票。7月12日领益智造股价开盘跌停。7月13日,公司股价报收7.7元/股,再度大幅下跌6.44%。

事实上,领益智造股价自年初以来已经下跌35.78%,跑输大盘,“果链”难道不香了吗?

领益智造是国内消费电子产品精密功能器件龙头,从事精密零组件、充电器、5G产品和材料业务。

其中,公司模切、冲压、CNC等精密零组件广泛应用于消费电子等领域,全球十大智能手机品牌均是公司客户,包括三星、苹果、华为、小米、OPPO、VIVO等著名品牌。

拥有全球智能手机前十大客户,领益智造的业绩在2020年也大放异彩。2020年度公司实现营业收入281.43亿元,同比2019年调整后营收增长17.67%;归属于上市公司股东的扣除非经常性损益后的净利润为21.12亿元,同比大增132.96%。

在这种高增长基础上,投资者对领益智造的期望都很高。新冠疫情冲击的2020年公司都能取得高成长,为何在2021年上半年折戟?

关于上半年亏损,领益智造给出以下几大原因:疫情冲击、部分国内客户订单需求放缓、原材料价格上涨等。

虽然国内疫情趋于稳定,但领益智造是一家全球化企业,公司在印度、法国、巴西和越南等国设有生产设施。受海外疫情影响,海外部分厂区生产短暂停工,导致部分项目量产延后。

祸不单行,2020年下半年以来,全球芯片紧缺现象席卷汽车、手机等多个消费电子行业。这里面既有芯片厂商产能难以很快扩增的原因,也有智能汽车、物联网、人工智能等新兴行业崛起对芯片需求快速增长。

尤其是在5G进入商用时代,5G手机和基站对芯片的需求增长,每部手机的PMIC芯片数量从平均4至5颗增加到7至8颗。

手机芯片紧缺造成的蝴蝶效应波及产业链各个环节,不仅芯片供应紧张造成手机出货量下滑,芯片价格上涨也造成中下游企业成本上升。

根据IDC数据显示,2021年第二季度全球智能手机出货量同比下降2.3%。苹果总出货量为3380万部,同比大幅度下降18.2%。小米总出货量为3230万部,下降0.2%。

虽然略微下降,但小米取代华为成为国产手机领头羊。无“芯”可用的华为严重衰落,正式跌出前五。

下游客户的兴衰与领益智造的业绩联系紧密,如果说大客户因手机出货量下降导致需求下降,公司的业绩自然受到影响。

雪上加霜的是,2021年上半年原材料价格上涨,也一定程度抬升领益智造的成本,并进而影响到利润。

公司采购的原材料主要包括不锈钢、铜、铝、铜箔等金属材料,经历2020年以来的涨幅,上述材料均位于价格高位,成为抬高公司成本的一大因素。

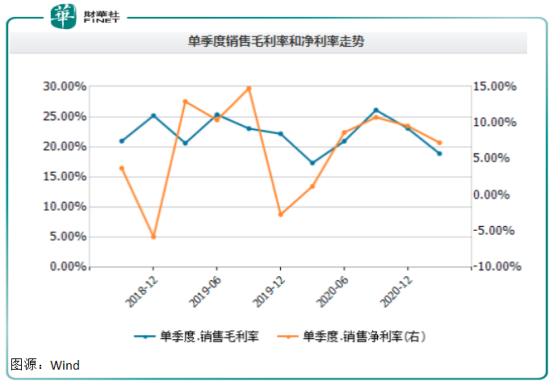

根据Wind数据显示,2020年第四季度,公司营业总成本约为77.52亿元,同比增长17%,其增速大于同期营收增速14%。

反应到盈利能力上,公司的毛利率、净利率于2020年下半年已经出现拐点向下的趋势。

巴菲特曾经说过,他从来不看毛利率低于40%的公司。2021年一季度,领益智造的毛利率18.87%,净利润7.23%,这组数据已经或多或少折射出制造业的薄利和发展境况。

在宏观经济总总不利情形下,领益智造依然在大手笔投资做研发,对研发的投入一定程度代表了企业可持续发展的一面。

公司在2021年上班业绩预告中就表示,今年新项目研发较多,研发费用支出相应增加,预计较上年同期增加的研发费用金额为2.1亿元,增长比例为32.81%。

事实上,近三年来,领益智造非常重视研发,持续在研发保持稳定投入。Wind数据显示,2018-2020年,公司研发支出分别约为11.26亿元、11.40亿元、18.20亿元,分别占同期营收比重约5%、5%、6%。

致力于做技术研发,这可能是“智造”和制造的壁垒和分水岭,也是领益智造能成为“果链”、“米链”等诸多明星公司供货商的重要原因。

公司的研发主要集中在碳纤维材料、轻型合金材料、键盘模组、马达模组、高功率充电器、粉末冶金等专项工艺,为未来2-3年的业务发展打下坚实的技术基础。

在保有手机业务优势之余,领益智造也在开始拓展更多业务领域,以寻求可持续发展以及更强大的业绩支撑。

领益智造所在的制造链条很关键,产品也很讨巧,不仅能广泛用于以手机为代表的消费电子领域,还可以应用到5G相关的通讯领域、智能汽车及新能源汽车、智能安防、医疗等诸多新兴行业。

稳守关键制造环节,领益智造的发展方向也主要围绕两个维度进行,第一个维度,坚守现有手机供货业务主战场,公司还将计划扩大在智能终端和消费电子领域的市场优势和份额,从手机拓展至平板、笔记本、手表、TWS、AR/VR、Softgoods、无线充电等,力争实现主营业务的继续增长。

在第二维度,在发展核心业务的同时积极拓展新业务,横向跨入新能源汽车、医疗、电动工具、5G、IoT、可穿戴式装置等其他产业领域。

但公司目前新业务尚处于导入期或投资建设期,以新能源汽车为例,2021年6月,领益智造斥资3800万元收购浙江锦泰电子有限公司95%股权,作为切入新能源汽车领域的一个开端。

浙江锦泰是新能源汽车行业结构件供应商,结合领益智造在各类结构件产品线多年积累的研发、生产能力和规模优势,领益智造新能源汽车战略落地第一站将获得良好的保障和输出。

无论是消费电子还是新能源汽车等领益智造的新业务战略,5G是支撑各类信息技术发展和传播的重要支撑。

相较于新能源汽车,领益智造在5G通信领域和无源器件领域的新业务却进展顺利,2020年已经实现量产出货突破,Softgoods收入过亿元。

医疗器械方面,公司在2020年收购苏州益道后进一步加速布局医疗耗材等产品线。

新业务稳步起航,但也不要忽略新业务发展初期的资金投入及成果转化风险。从2021年上半业绩预告看,新业务投入已经影响到领益智造的利润。如果手机业务护城河不能固守,那领益智造的大船转舵将面临更大挑战。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)