2020年5G基站全球發貨量排名第二的中興通訊(000063.SZ, 00763.HK),於上周末發佈盈利預喜,帶動本周初股價急漲。

到周二(2021年7月13日)收市,中興通訊A股累計上漲13.82%,收報35.59元,市值1641.92億元;H股累計上漲18.49%,收報25.95港元。

相比周一A股漲停板,周二表現已淡弱了許多,市場似乎已經消化了中興通訊的這份業績預喜。

中興通訊今年的業績表現究竟如何?前景理想嗎?上半年的增長屬於一次性還是可持續?

中興通訊預計,其截至2021年6月30日上半年歸母淨利潤或達到38億元(單位人民幣,下同)至43億元,同比增幅高達1.05倍-1.32倍。

盈利強勁增長的原因包括:1)收入增長、毛利率恢復改善,帶動盈利能力大幅提升;2)轉讓中興高達通信的90%權益,確認稅前利潤約8億元。

中興通訊於2021年1月簽訂《股權轉讓協議》,以10.35億元向屹唐半導體轉讓所持高達通信的90%股權,此交易已在第二季完成交割。筆者估算,如果沒有這8億元的稅前利潤,中興通訊的上半年歸母淨利潤增幅或在70%到1倍之間,依然十分理想。

當然,2020年第一季疫情導致部分地區封鎖,許多大型項目無法展開的低基數,也是推動其上半年業績大增的一個主要原因。

2021年第1季,中興通訊的季度業績受到上年同期因為疫情所致的較低基數帶動,表現十分淩厲,季度收入同比增長22.14%,而股東應佔利潤增幅則高達1.8倍。

不過值得注意的是,儘管2020年開局不佳,中興通訊的2020年第2季業績在經濟逐步恢復後已顯著回升,股東應佔利潤同比增長77.45%,而2021年上半年的盈利預喜暗示第2財季利潤年增幅或高達50%,意味著中興通訊今年的中期利潤增長是經得起考驗的,並非全然因為上年同期的低基數。

中興通訊的後勁如何?首先要從它的主營業務說起。

說起中興通訊,大家都會想到體型更大的ICT(信息與通信技術)運營商華為。

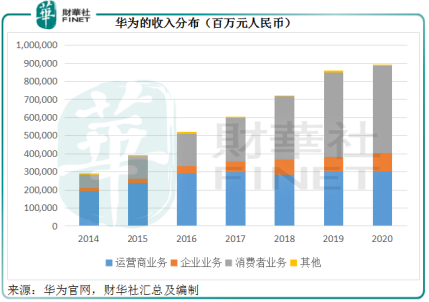

見下圖,這幾年華為的運營商業務保持穩定,但企業和消費者業務則蓬勃發展,從2018年起,消費者業務取代運營商業務成為華為主要的收入來源。

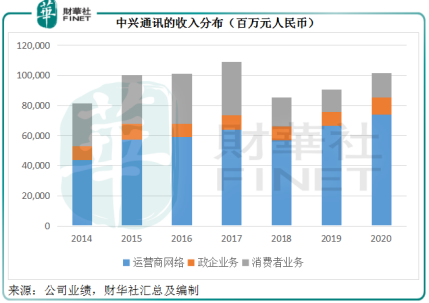

但中興通訊卻不同,有别於華為年度收入逐年增長,中興通訊的收入波動性較大(見下圖),主要原因或與其仍然偏重於運營商網絡業務有關。

2020年,運營商網絡佔中興通訊總收入的72.96%,而華為的這一比例為33.95%。從華為的收入分佈可以看出,華為能夠通過企業業務和消費者業務的增長來軋平運營商業務的周期性波動,而實現整體業績的提升。

但是中興通訊的政企業務和消費者業務規模似乎不足以帶來如此效果,所以中興通訊的業績表現仍受到運營商的資本支出周期影響。

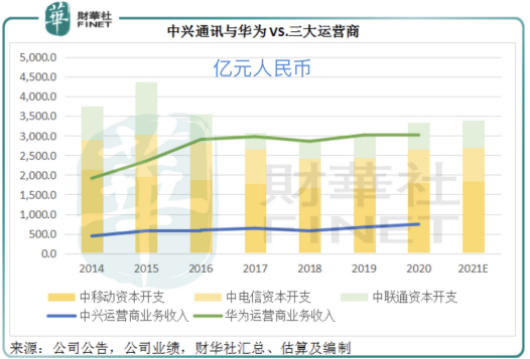

見下圖,在三大運營商增加資本開支時(例如2015年),中興通訊與華為的運營商業務收入都有所擡升,不過華為在這個市場佔據主導地位,得益甚於中興。

華為是國内運營商業務市場最大的承包商,而中興排名第二,但從上圖可以看出,儘管華為的運營商收入有部分來自海外市場,其在國内的運營商業務市場具有絕對優勢。三大運營商增加資本開支,華為和中興無疑都能受惠,但對於主要依靠運營商業務的中興來說,影響更為顯著。

2021年,中國移動(00941.HK)、中國電信(00728.HK)和中國聯通(香港)(00762.HK)稍微調升了資本開支計劃至1836億元、870億元和700億元,分别較2020年的資本開支高出30億元、22億元和23.5億元,其中投入到5G的資本開支或分别為1100億元、392億元和350億元,這一增長態勢應對中興有利。

最近,四大運營商更爭相啓動了5G基站集採招標。

6月底,中移動受中國廣電委託代表雙方進行招標,採購5G 700MHz宏基站,採購規模約為48.04萬站,見下圖。

7月9日,中國電信和中國聯通發佈了2021年的5G SA建設工程無線主設備(2.1GHz)聯合集中採購項目招標公告,數量為24.2萬站,限價金額為205.32億元,中標人數量原則上為4個。

未知華為與中興是否會在這兩場採購中大獲全勝,但考慮到運營商已爭相啓動建設計劃並推進,或可驅散早前對於運營商或縮減5G部署規模的憂慮,兩大型企業下半年的5G商用建設應會密鑼緊鼓地進行。

從運營商的短期計劃來看,5G的滲透和升級應可為中興帶來不錯的前景,至少在今明兩年,運營商的資本支出應不會縮減,中興或可把握相應的機遇。

2020年受疫情影響,中興的海外業務收入僅按年增長2.7%。隨著疫情結束世界經濟恢復,海外市場的建設項目或可提上日程,貢獻有望增加。所以從整體來看,中興通訊的短期展望應不會太差。

值得注意的是,2020年,中興的整體毛利率跌至31.61%,顯著低於2019年的37.17%和2018年的32.91%,該公司表示主要因為毛利率產品收入佔比上升。2021年第1季的毛利率同比下降3.9個百分點,至35.44%,似乎未見好轉。

運營商網絡是中興三大業務中毛利率最高的業務,2020年該業務的分部毛利率同比下降了8.83個百分點,估計是拖累其整體毛利率表現的主要因素。目前毛利率下降是困擾中興業績的主要問題,未來若5G基建項目能提振其利潤水平,或許能為股價提供支持。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)