对于龙芯中科于科创板的ipo,有2个看点。

其一,技术路线的自主化。

从中科院计算所的一个cpu项目成长到于2020年达到10亿级营收水平的商业化企业,龙芯中科花了20年的时间。

这20年花的值不值,应该说,龙芯未来发展的根基是牢固的。

这里面,不得不提到曾经红极一时的via(威盛电子),在2000年也就是龙芯项目组成立的前1年,via芯片组的市占率已经超过了英特尔并在随后一度达到70%,然而由于via芯片组的底层指令系统来自于intel的x86,因此这给了intel打专利大战的机会,而随着专利大战的演进,via也逐渐走向了衰败。

因此,尽管在技术层面,x86和arm处理器拥有更好的生态、更好的性能,然而当企业卷入政治的旋涡,亦或是成长为对方难以忽视的对手,往后的发展从何谈起呢?

其二,intel股价的借鉴。

2001年,intel的营收与净利润分别为265.39亿美元、12.91亿美元,到了2020年,营利则达到了778.67亿美元、208.99亿美元。

然而业绩层面的巨大增长并没有反应到股价层面。于2009年初至今,intel后复权股价最大回报仅为414%。

这或许可以从企业的市场份额占比变化中得到解释,根据龙芯的说法,在个人电脑及服务器cpu市场,intel目前已占据了绝对领先的优势,然而在此之前,intel也是从一家小企业成长过来的。

那么显然,相较于intel4000亿元级别的营收水平,龙芯还处于小微状态。这样的状态,一方面确实会带来情绪过于乐观致使估价过于高估的风险,寒武纪便是一例。但另一方面,它确实又意味着成长的机会,而龙芯的自主技术路线,以及可能出现的资本市场助力将放大这样的机会。

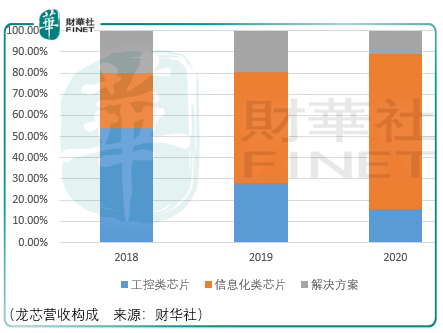

龙芯中科是一家主营cpu处理器及配套芯片研产售的科创企业,主要产品包括面向嵌入式专门应用的龙芯1号系列处理器、面向工控和终端类应用的龙芯2号系列处理器、面向桌面与服务器类应用的3号系列处理器。

具体而言,龙芯1号系列为低功耗、低成本专用处理器,应用场景面向嵌入式专用应用领域,如物联终端、仪器设备、数据采集等;龙芯2号系列为低功耗通用处理器,应用场景面向工业控制与终端领域,如网络设备、行业终端、智能制造;龙芯3号系列为通用处理器,应用场景面向桌面和服务器等信息化领域;配套芯片包括以龙芯7a1000为代表的接口芯片及正在研发的电源芯片、时钟芯片等。

上述芯片的特色在于其均出自于指令系统的自主创新。

指令系统是是计算机硬件的语言系统,也叫机器语言,是计算机软硬件的界面,反映了计算机所拥有的基本功能。一种指令系统承载了一个软件生态,是软件生态的源头,是信息产业最基础的知识产权。

目前,市场主流指令系统包括x86指令系统和arm指令系统,而龙芯亦推出了自主指令系统LoongArch(龙芯架构)。

具体而言,LoongArch来源于龙芯掌握的处理器核及相关核设计的核心技术,包括cpu、cpu、内存控制器、io接口控制器、高速sram、高速接口、锁相环等核心ip,这些ip源代码均为龙芯自主编写。

而龙芯的3号系列产品均来自于对应的处理器ip核系列,即分别是面向低端工业控制及微控制器领域的GS132 系列、面向工业控制和消费类电子产品领域的GS232 系列、面向高性能个人电脑及服务器的GS464 系列。

除了设计cpu处理器之外,龙芯还研发出了面向桌面及服务器的Loongnix操作系统及面向终端与控制类应用的LoongOS操作系统,其发展目的非常明显,就是打造对标intel与windows以及arm和google结合的终端生态体系。

这里面,一方面,龙芯需要优化cpu处理器的性能,以逐步扩大整机厂商及odm厂商的应用数量,另一方面,需要引导更多的开发伙伴加入到了对Loongnix和LoongOS两款操作系统的生态建设上来。

这条路会如何发展,谁也不清楚,但是龙芯确实有几点优势可以继续发挥或者利用。

其一,国家信息安全需求。

美国的司马昭之心,在华为芯片断供中已经路人皆知,那么将国产CPU芯片应用在整机产品的步伐是必须要加快的,这里面拥有自主指令系统的龙芯将大概率获得政府及重点行业客户的更大青睐。

这块市场的竞争者里,有电科申泰、华为海思、飞腾信息、海光信息、上海兆芯,然而华为、飞腾、兆芯的技术架构来自于x86及arm,同时在研发时限上,华为海思成立于2004年、飞腾成立于2014年、上海兆芯成立于2013年,均晚于一定程度晚于龙芯。

要知道CPU作为计算机的运算与控制中心,对通用计算处理能力能性能指标有较高的要求,属于集成电路设计中的高端产品。掌握CPU核心设计能力需要长期积累,需要一批从业经验丰富的高素质工程人员长期持续的研发投入和持续迭代演进,即使引进国外CPU IP核,如果没有足够的工程实践和时间积累也很难做到引进消化吸收。

同时,CPU产品需要研发配套的基础软件,包括编译器、操作系统内核、虚拟机等配套软件支持,这些基础软件同样需要高端人才以及长期的研发投入才能形成高水平成果。

因此,在政府及重点客户的信息基础设施市场中,龙芯科技有望获得超出行业水平的增速。

其二,芯片与操作系统的结合模式。

龙芯3个系列的CPU处理器与Loongix及LoongOS操作系统的结合,由于不同CPU指令系统的操作系统、应用软件之间形成了独立的生态体系,不同生态体系承载的软件数量和丰富程度不同,从而构成软件生态和产业体系的壁垒。

其三,经营艰难下的融资便利。

表面上来看,龙芯中科于2018-2020年的增长迅猛,营收分别为1.93亿元、4.85亿元、10.82亿元,扣非净利润0.02亿元、1.13亿元、2亿元,但是它的经营压力是很大的。

同期,应收账款分别为0.79亿元、0.89亿元、3.14亿元,存货分别为0.93亿元、1.52亿元、3.39亿元,其大体的净营运资本分别为0.71亿元、1.04亿元、3.57亿元,那么如果龙芯顺利ipo,其可以获得的流动资金12亿元将能够为可能的高速发展提供支撑。

同时,如同笔者在建筑涂料专题提到的东方雨虹,龙芯也将享受相较于同样经营艰难的同行的再融资便利,这将进一步拉开其余对手间的差距。

总体来说,龙芯科技的优势是比较明显的,但是,投资者最好期望市场能够给予如同当初东方雨虹上市后的市场机会,否则耐心等待就是唯一的选择。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)