人生在世,生老病死不可避免。看病吃药在某种意义上其实也就成为了一种刚需。因此,有相当多的投资者认为大医药是A股市场前景最为光明的几个领域之一。

事实上,这个行业也确实出现了非常多的十倍、甚至几十倍的超级牛股。

而在大医药领域内还有着众多的细分行业,其中的佼佼者也被视为是投资的黄金赛道。

CXO行业恰好就是大医药领域内的一条黄金赛道。

在医药界有一个“双十定律”,意思是一款新药从研发到上市,平均需要10年时间和10亿美元的投入。而随着法规越来越严格,可用靶点不断地被开发,新药研发的难度越来越大,带来的直观结果就是研发的成本和时间在逐年增加,相应的新药投资平均回报率则持续走低。

为了解决这个问题,药企纷纷将支出较大的部分剥离出来,精力集中在药物发现之前的疾病机理研究以及专利保护和后端的定价销售部分,把中间的部分环节交给相应的更加专业的组织机构,以便加速药物研发过程,同时分散整个流程中的巨大风险。

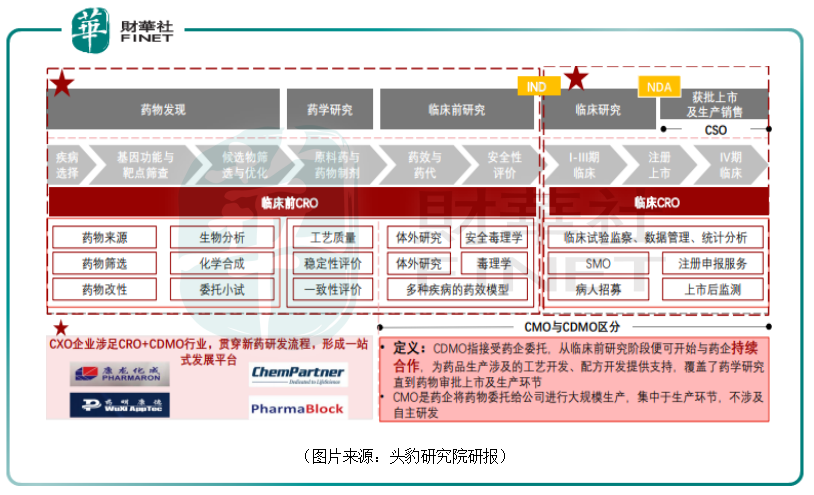

医药研发与生产外包(CXO)产业也就此应运而生,进一步可细分为合同研发组织(CRO)、合同生产组织(CMO)、合同研发生产组织(CDMO)、合同销售组织(CSO)。其中CRO又可分为临床前CRO和临床CRO,CDMO则可分为小分子CDMO和大分子CDMO。

产业信息网数据显示,药企通过与CRO合作,可实现高达40%研发成本的降幅,并节约10-20%的临床试验时间。

CXO产业最早出现在20世纪70年代的美国,但是直到20世纪80年代,这个产业才进入成长期。20世纪90年代,大型跨国药企研发投入增长与研发回报率的降低催生了更多外包需求,欧美CXO产业开始了蓬勃发展。

中国的CXO产业兴起时间较欧美稍晚,起步于上世纪90年代与本世纪初。

在进入21世纪后,欧美巨头增速放缓,大型CRO进入稳定发展期。与此同时,亚太地区CRO行业崛起,凭借相对低廉的人力成本和庞大的患者群体,以中国和印度为代表的发展中国家外包行业迅速发展,并承接了大量的欧美药企订单。

据悉,中国CXO龙头药明康德(603259.SH)就成立于2000年,2004年康龙化成(300759.SZ)成立,泰格医药(300347.SZ)也是于2004年成立。

CXO行业素有新药研发“卖水人”之称。这意味着只要新药研发的脚步未曾停下,那么医药外包行业就有需求和发展前景。

人口老龄化、慢性病患者数量的不断增加、医疗总花费的持续上升、医疗保障系统的完善、医药行业风险资本投入加大,都是全球和中国医药市场维持稳定增长的驱动力。

根据Evaluate Pharma数据,全球医药研发费用将从2017年的1651亿美元增长到2024年的2039亿美元,复合增长率为3.1%。

由此可见,从全球范围来看,医药外包所依赖的新药研发市场有望继续增长。

与此同时,中国医药外包行业目前有两方面的利好,一是由于成本、产业链等方面具有优势,对跨国药企有较强的吸引力,医药外包行业向中印转移;二是国内医药行业正在经历“仿制药为主”向“创新为方向”的产业升级。

其结果就是,中国医药外包行业的增速远高于全球平均水平。

数据显示,全球药物研发外包服务市场CRO市场规模由2015年的443亿美元增至2019年的626亿美元,复合年增长率为9%,预期2024年将增至961亿美元,复合年增长率为8.9%。

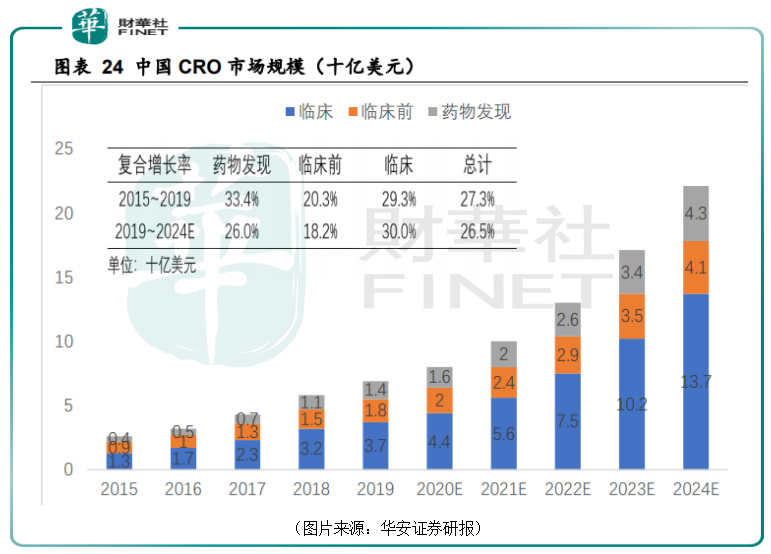

而2015年至2019年中国CRO行业整体复合增速是全球复合增速的两倍以上,预计到2024年中国CRO市场将达到221亿美元,复合增速达到26.5%,其中临床阶段占据最大份额达到137亿美元。

在CXO蓬勃发展的同时,行业内也不断的涌现出大牛股。

全球CXO龙头之一的查尔斯河的股价(前复权)自2008年12月到现在飙涨了近16倍。

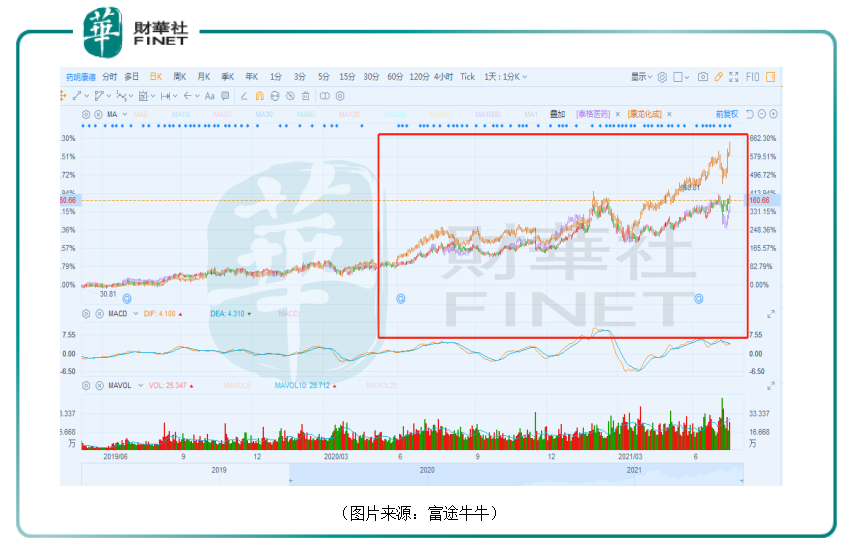

而中国的CXO龙头药明康德的股价自2018年5月8日上市以来已经累涨了15倍。

康龙化成、泰格医药等绝大部分CXO概念股的股价亦是大幅上涨,也是十倍大牛股中的一员。

值得一提的是,今年以来A股前期的抱团股大部分出现大幅下跌,像恒瑞医药这类此前一直被视为是A股市场核心资产的医药长牛股也未能幸免,而CXO板块在2021年反而表现不俗,不少概念股的股价在今年屡创新高,算是不负黄金赛道之名。

药物研发外包服务行业的最终用户包括制药企业、生物科技研发公司以及科研院所等,是一个全球竞争的行业,在全球范围内可以提供药物研发CXO服务的企业多不胜数,市场较为分散。

不过,根据前瞻经济学人的统计数据,从地区分布来看,美国既是CXO产业的兴起之地,现在也拥有最多实力强劲的上市公司,在全球CXO市场中的占比约为55%;欧洲是比重次高的区域,市场占有率约30%,亚洲的比重则仅占13%左右。

因此,全球主要的CXO市场仍然在欧美,最顶尖的CXO企业目前大部分也是来自欧美。

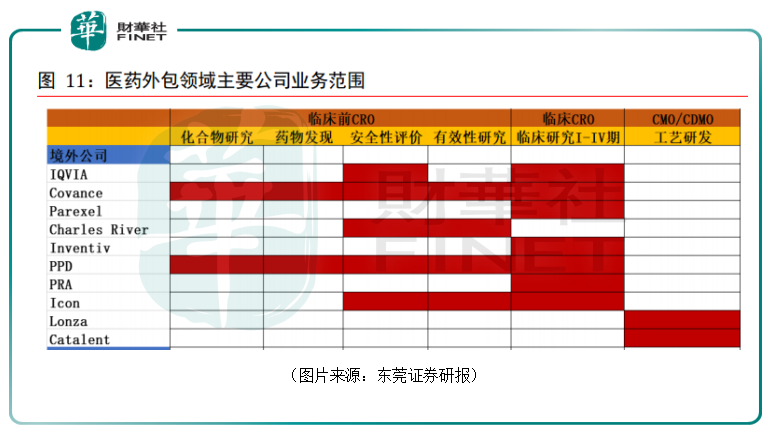

东莞证券研报显示,全球销售额排名靠前的外包服务公司主要有IQVIA(原昆泰)、Covance(科文斯)、Parexel(精鼎)、InVentiv Health(因文健康)、Icon(爱科恩)、PPD(医药产品开发公司)、PRA(制药研究联合公司)、Charles River(查尔斯河实验室)等。

其中,IQVIA(昆泰)是世界上最大的CRO组织,实现了临床试验数量和质量的双重领先;Parexel(精鼎)是一家致力于药物临床试验研究的CRO集团公司;Covance(科文斯)主要为药物和诊断研发与商业化提供综合临床实验室服务与点对点解决方案,业务覆盖临床前后阶段;Charles River(查尔斯河实验室)是安全性评价龙头公司。

这也就是说,中国CXO企业如果想走出国门参与全球市场,那么就需要和欧美的同行进行竞争。

不过,中国CXO市场规模的增速要远超欧美,是当下行业发展的热点区域,也是行业主要增量之所在。

虽然昆泰、科文斯、PPD等排行前列的CRO公司均已进入中国,但毕竟是本土作战,国内的龙头公司还是具备一定的比较优势,一些选手也在逐步拓宽业务线范围,快速抢占中国医药市场快速增长的蛋糕。

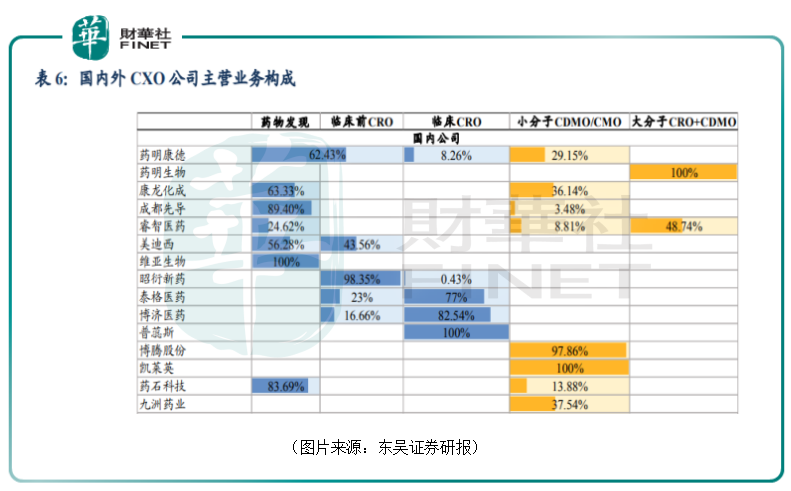

目前,中国CXO企业中,营收、净利润规模较大的主要有药明康德、药明生物、康龙化成、泰格医药、凯莱英。

其中,药明康德已经把业务拓展至外包全产业链,药明生物专攻大分子CRO和大分子CDMO,康龙化成主攻药物发现以及小分子CDMO/CMO,泰格医药主要是临床前CRO和临床CRO,凯莱英主攻小分子CDMO/CMO。

值得注意的是,近日,一份文件的出台直接吹皱了一池春水,CXO概念股一度出现集体暴跌的景象。

7月2日,药监局出台了四项指导原则,其中一项为《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿(以下简称《意见稿》)。

《意见稿》指出确定研发立题和临床试验设计,应该以临床需求为导向,实现患者获益的最大化。在涉及到临床对照药物部分,《指导原则》提出,应尽量为受试者提供临床实践中最佳治疗方式/药物,而不应为提高临床试验成功率和试验效率,选择安全有效性不确定,或已被更优的药物所替代的治疗手段。

在这份《意见稿》公布后,康龙化成、泰格医药、美迪西等CXO概念股立即遭遇大幅下挫。

但其实这是一项与国际接轨,倡导“患者为中心的药物研发(PFDD)”原则的中规中矩的指导原则。

从长期来看,目前我国创新药研发同质化较为严重,靶点、适应症等较为集中,《意见稿》的发布将引导国内创新药研发从me-too/me-worse向更高质量、更具创新性的me-better、first-in-class等转型。这有助于加速创新药和CXO行业结构化进程,对行业健康发展大有好处,尤其利好全产业链延伸、平台化、国际收入占比高的CXO企业。

实际上,最近几个交易日大部分CXO概念股又迎来了上涨,其中一些的股价甚至快要达到前高了。

归根结底,虽然在发展的过程中有时也会遭受各种各样的挫折,但CXO行业的长期前景无疑是光明的,这也是行业频频出现长牛股的底气所在。

接下来,本专题将以多篇文章,具体介绍阐述国内CXO产业各环节上的龙头公司。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)