大家在小的时候大概都听说过一个“卖铲子”的故事。这个故事发生在19世纪中叶的美国。彼时,加利福尼亚等西部地区发现了金矿,大批人蜂拥跑去淘金,但最终淘金的人很少赚到大钱,反而是给这些淘金者提供食品、饮水、铲子等生活、生产服务的人发了大财。

其实,这种现象在很多领域中都存在。如果将新药物类比于黄金,那么医药研发与生产外包(CXO)企业就是那卖铲子的人。

而在众多为新药研发提供“铲子”的人中,药明康德是国内卖得最好的那一个。

药明康德于2000年12月在无锡成立,主要为全球生物医药行业提供全方位、一体化的新药研发和生产服务,是业内为数不多能覆盖从临床前CRO,临床CRO到CDMO的全产业链龙头。

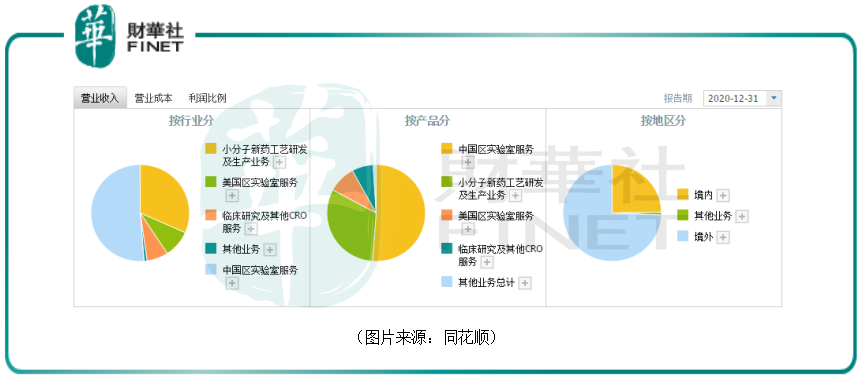

按照业务分类,药明康德的主营业务可分为四大板块:中国区实验室服务、CMO/CDMO服务、临床研究及其他CRO服务和美国区实验室服务。

其中,中国区实验室服务主要从事小分子药物发现服务和小分子临床前试验服务,CMO/CDMO服务主要是为药企提供小分子工艺开发和生产业务,临床研究及其他CRO服务是临床I期到III期的临床试验和监管备案服务,最后是美国区实验室服务,主要是开发生产细胞和基因疗法产品,以及医疗器械测试服务。

2020年的数据显示,中国区实验室服务和CMO/CDMO服务是公司最为核心的业务,贯穿了化药小分子研发生产全生产链。

另外,药明康德的业务大部分来源于境外。

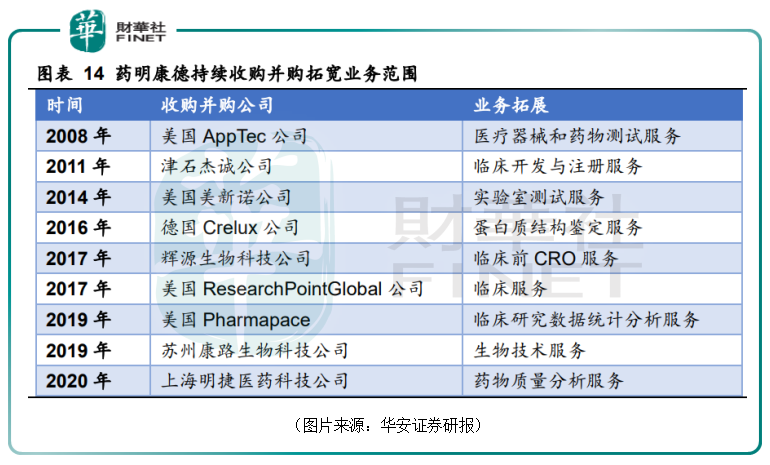

实际上,在该公司这20年的发展史中,收并购起到了很大的作用。自成立之初,药明康德就不断通过这种方式补充自身能力,拓宽自身业务范围,最终才成为了国内的CXO龙头。

时至今日,药明康德正承载着来自全球30多个国家的4100多家活跃客户伙伴的研发创新项目,在中国、美国和德国等地拥有29个研发生产基地/分支机构,在全球拥有约21900名科学家及技术人员,员工总数至2020年底达到26240名人,其中技术人员21942人。

值得一提的是,说起药明康德的发家历史,就不得不提这家公司和资本市场之间的故事。

事实上,在成立7年之后,药明康德就在纽约交易所成功上市。

彼时的药明康德已经是打通药物发现、临床前 CRO、CMC 和CDMO 的平台型公司,然而其股价一直表现平平,市值也一直上不去,相较于在国内上市的同行,其估值水平也是远远不如。

2015 年,该公司的董事会选择私有化退市,交易涉及资金33亿美元(约200多亿元人民币)。

药明康德在美股退市后,进行了一系列资本运作,其子公司合全药业2015年4月登陆新三板(目前已退市),于2017年6月将主要负责生物制剂部分业务的子公司药明生物在港交所挂牌上市,2018年5月,药明康德回归A股。

分拆后的药明康德主要提供小分子化学药的发现、开发、生产及配套的检测、临床试验服务、医疗器械检测及精准医疗研发生产服务,而药明生物主要就大分子生物药的发现、开发和生产提供相关服务。

当时,大家心中都有一个小目标,回A的药明康德怎么着也得有个千亿市值吧。相较于在美股退市时的33亿美元,千亿市值那可是进了一大步。

然而,这个目标还是太保守了。

目前药明康德的总市值(包含A+H)已经远远不止千亿了。

可以说,该公司从美股退市回归国内的资本市场,其估值水平获得了极大提升,A股的股价(前复权)已累涨15倍,并再度创出新高,同时总市值也是大幅飙升。

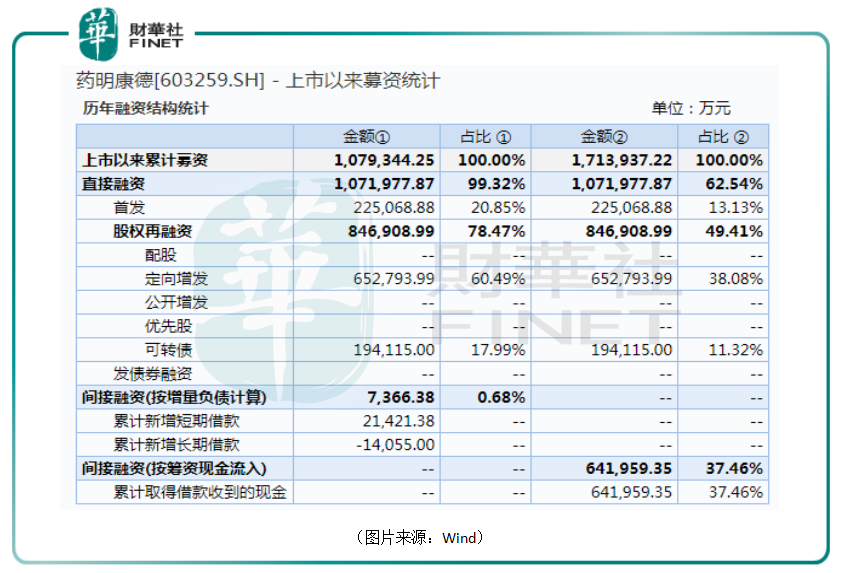

而在这个过程中,药明康德在资金层面获得了国内资本市场的大力支持。

Wind数据显示,该公司上市以来累计募资107.93亿元,这要远超过药明康德上市以来的分红金额。

资金的助力也帮助公司实现了业绩的快速增长。

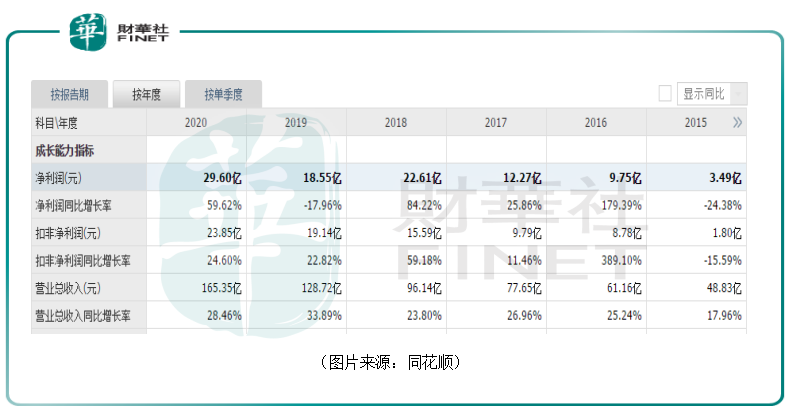

在回A之后,药明康德的业绩基本维持了快速增长的趋势。2020年,公司实现营收165.35亿元,同比增长28.46%,实现净利润29.6亿元,同比增长了59.62%。

7月15日的公告则显示,2021年上半年,药明康德预计实现净利26.27亿元至26.62亿元,同比增长53%至55%。

据悉,业绩大幅增长主要有两方面的原因,一是在合同研发与生产(CDMO)等业务高景气,临床研究及其他CRO服务业务已基本去除新冠疫情导致的成本影响;二是公司产能利用和经营效率得到不断提升。

当然了,伴随着业绩增长和股价飙升,也有不少股东陆续套现离场,赚了不少。

在专题首篇中有说到,根据Evaluate Pharma数据,全球医药研发费用将从2017年的1651亿美元增长到2024年的2039亿美元,复合增长率为3.1%。

从全球范围来看,医药外包所依赖的新药研发市场有望继续增长。

而当下全球药物研发外包服务的主要市场仍然在欧美,最顶尖的CXO企业大部分也是来自欧美,其中不少已经进入了中国市场。

但是,中国CXO市场规模的增速要远超欧美,是当下行业发展的热点区域,也是行业主要增量之所在。

本土作战的龙头药明康德较之欧美的CXO企业具有一些独特优势。

另外,新药研发是一个漫长的过程,总平均耗时10至15年。从时间角度看,临床前阶段耗时约3至6年,临床阶段耗时约6至7年,商业化阶段耗时约0.5至2年。

从费用占比角度看,前期药物发现阶段费用约6至7亿美元,临床前阶段费用约5至6亿美元,而临床阶段由于耗时长和人力成本高等原因,是新药研发中费用占比最高的阶段,平均耗费12至14亿美元。

而在新药研发中费用占比最高的临床阶段,药明康德依然有大有可为的空间。

展望未来,药明康德有望进一步获得更多市场份额。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)