在财华社策划专题《风口将至之国产疫苗》的企业篇中,康希诺(06185.HK)(688185.SH)是五家疫苗企业(智飞生物、康泰生物、康希诺、长春高新、华兰生物)中唯一一家未盈利的生物疫苗公司。

虽然康希诺基本面不及其他四家企业,但是却享受到出道即巅峰的待遇。先是以“港股第一疫苗股”之姿受到热烈追捧,股价上市至今三年翻14倍,其次是借“新冠疫苗”之势在科创板上市,成为科创板开板以来首只“A+H”疫苗股。

不仅如此,科创板上市不足一年,股价翻3倍,市值飙升至1,500亿元,成为生物疫苗板块中最快实现千亿市值的成份股。

以未盈利姿态在二级市场呼风唤雨,享尽高估值占据生物疫苗板块C位,康希诺有今天的待遇,要得益于其选对一条康庄大道,一条未来十年拥有2,000亿赛道。选对赛道之后,又恰逢国产疫苗东风兴起,康希诺顺势而起,成为这个时代的弄潮儿。

康希诺成立于2009年,是由实际控制人及控股股东宇学峰、朱涛、邱东旭、毛慧华四位跨国制药企业高管回国联合创立。

成立不久后,依托一支由创新国际疫苗研发的知名科学家和疫苗行业资深专家组建的研发团队,很快建立了基于腺病毒载体疫苗技术、蛋白结构设计和重组技术、结合技术和制剂技术等四大核心技术平台。

这四大技术平台就是康希诺的起家基石,更是发家之本。

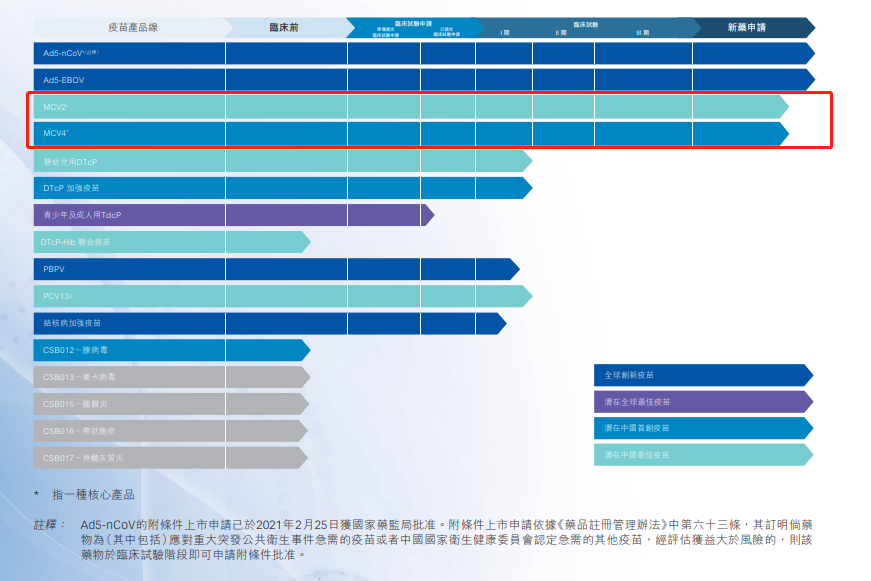

截至2021年2月,依托四大技术平台及多项疫苗核心知识产权及专有技术,康希诺短短几年时间里就建立了针对13个疾病领域的16种创新疫苗产品的研发管线,涵盖了对新型冠状病毒肺炎、埃博拉病毒病、结核病、脑膜炎、百白破、带状疱疹等一系列疾病的预防。其中,新冠冠状病毒肺炎疫苗克威莎意外成为改变康希诺命运的重要产品。

新冠冠状病毒肺炎疫情在国内开始出现后,2020年1月20日,康希诺就紧急立项新冠项目,并和中国军事科学院军事医学研究院生物工程研究所陈薇院士团队共同研发生产重组新型冠状病毒疫苗(5型腺病毒载体)(商品名称“克威莎”)。

在新冠疫苗克威莎项目发起之后,康希诺港股市场股价开启了上涨模式。

2020年3月16日,新冠疫苗克威莎启动I期临床试验起至2020年9月III期临床试验,康希诺股价实现翻倍。

2021年2月,康希诺新冠疫苗相续获得墨西哥、巴基斯坦紧急使用授权及获国家药监局批准附条件上市之后,康希诺股价彻底迎来爆发,飙升至450港元/股历史最高价,并一举突破千亿港元市值大关,续再鼎医药之后,第二家总市值破千亿的未盈利生物医药企业。

与此同时,刚登陆科创板的康希诺股价开启新一轮飙升,市值也突破千亿人民币大关。

新冠疫苗克威莎不仅左右着康希诺二级市场的“脉搏”,正悄然的改变了基本面的表现。

2021年7月16日,康希诺发布了2021年中期业绩预告称,因新冠疫苗克威莎在国内外大卖,预计2021年中期业绩实现收入约人民币20亿元至人民币22亿元,归属股东净利润约为人民币9亿元至人民币10.5亿元,与去年同期相比,实现扭亏为盈。

值得注意的是,在中期业绩报未发布之前,对于新冠疫苗克威莎2021年全年销售给康希诺带来业绩增长,西南证券给予较高的市场预期。

2021年4月29日,西南证券研究报告显示称,腺病毒路线新冠疫苗Ad5-nCoV全球临床数据结果显示,单针接种的总体保护效力为65.28%,具有运输方便和单针依从性高的优势。全球新冠疫苗供不应求,进入产能与订单追逐阶段,康希诺5亿剂(公司2亿剂,上海子公司2亿剂,CMO约1亿剂)腺病毒疫苗产能有望得到充分释放,峰值净利润可达91亿元。

根据世界银行、CEPI、杜克全球健康创新中心估算,世界全球对新冠肺炎疫苗需求量大约为110亿剂疫苗(按照2针法计算),而2021年产量预计只有20-40亿剂,可能需要2023~24年才能满足。基于此,西南证券预计,根据康希诺公告的5亿剂新冠疫苗产能预计实现较好销售,有望贡献2021年收入153亿元,净利润70亿元。

按照西南证券预测,康希诺借助这波新冠肺炎疫苗可以过上一两年滋润的日子。

但是,随着新冠疫情影响减弱或者消散,打疫苗人群减少,康希诺未来的增点是什么,千亿市值靠什么撑起。

实际上,在新冠肺炎疫情还没有横空出世之前,康希诺研发管线资产核心资产中最大看点并非新冠疫苗克威莎,而是聚焦于脑膜炎球菌、百白破和肺炎球菌三大疾病领域的四价脑膜炎球菌多糖结合疫苗(MCV4)、二价脑膜炎球菌多糖结合疫苗(MCV2)、婴幼儿用DTcp、DTcP加强疫苗、青少年及成人用Tdcp、DTcp-Hib联合疫苗、PBPV和PCV13i等核心产品。其中,二价脑膜炎球菌多糖结合疫苗于2021年6月22日获批上市,四价脑膜炎球菌多糖结合疫苗已提交新药上市申请,预计2021年有望获批上市。

值得注意的是,目前康希诺二价脑膜炎球菌多糖结合疫苗想象空间并不大,能进入一类疫苗就很不错了。而四价脑膜炎球菌多糖结合疫苗则不同,脑膜炎球菌多糖结合疫苗替代多糖疫苗为大趋势,四价脑膜炎球菌多糖结合疫苗将弥补中国空白市场。

据了解,目前中国尚未有MCV4获批上市,而海外已上市的三款MCV4产品(葛兰素史克的Menveo、赛诺菲的Menactra和辉瑞的Nimenrix)目前尚未在国内开始临床试验,短期无法形成竞争。值得一提的是,康希诺的MCV4正是辉瑞独家授权于康希诺在中国推广的。

而国内民海生物(康泰生物全资子公司)、智飞生物、兰州生物所、沃森生物的4价疫苗都处于临床试验阶段。因此,康希诺的MCV4是具有一定先发优势。

后疫情时代下,康希诺新业务增点应该是脑膜炎疫苗领域。但是,脑膜炎疫苗领域取得成就很难媲美新冠肺炎疫苗带来的收入规模。

成长空间方面,MCV2、MCV4对于的中国脑膜炎疫苗市场,未来十年成长空间大概有77亿人民币,占2023年2,000亿元的中国疫苗市场规模仅有3.8%。

某种层面上讲,即便在康希诺MCV4先人一步上市,并抢占中国绝对数脑膜炎疫苗市场,也很难与新冠疫苗一次性带来的收入规模大。

康希诺千亿市值背后是踩中两个风口:一是新冠肺炎疫苗风口,二是中国生物疫苗风口将至,行业景气度不断提升,资本市场投资情绪高涨。

在后疫情时代,康希诺千亿估值能否延续,除了得关注二级市场对生物疫苗板块的投资情绪及疫苗公司需求IPO融资的数量外,最为重要的是得关注康希诺研发管线商业化步伐及上市销售情况,能否给公司业绩带来规模化的增长。

文:一枝

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)