2018-2020年,國内三元電池的年產量反超磷酸鐵鋰電池,寧德時代更是憑借三元鋰電超越比亞迪,佔據鋰電江湖的半壁江山,還登上創業板一哥的寶座; 2021年上半年磷酸鐵鋰累計總產量反超三元鋰電,時隔3年後的首次逆轉,會引發鋰電行業怎樣的動蕩?會醞釀哪些新的投資機會?磷化工與鈦白粉相關個股為啥紛紛切入磷酸鐵賽道搶佔上遊?鋰電乘風破浪的傳奇故事能持續多久?

財華社磷酸鐵鋰回歸專題將會一一解答,本文是該專題的第四篇。

化工與有色金屬這兩大板塊算是與新能源最接近的了,甚至有些地方還有交叉。

隨著磷酸鐵鋰電池在新能源汽車的裝機量不斷提升,傳統化工板塊迎來了「金蟬脫殼」的良機,估值邏輯有望獲得重塑,尤其是工業級的磷化工個股,具備切換賽道的先天優勢。

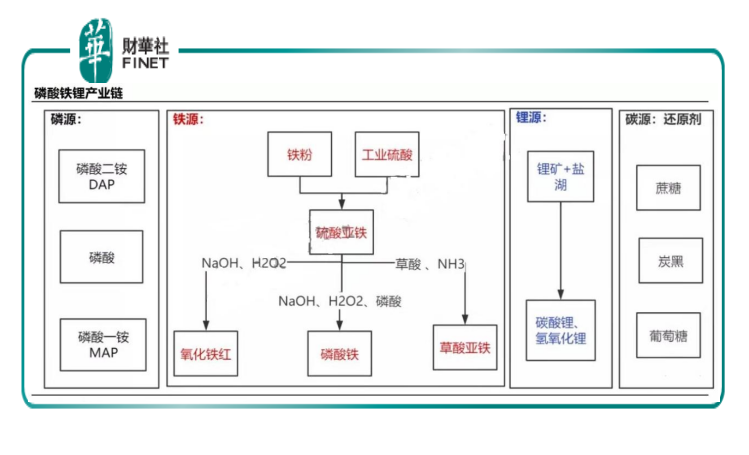

磷酸鐵鋰的化學式為LiFePO4,從元素構成來看,包括鋰元素、鐵元素、磷元素這三大金屬元素,即要想通過化學工業制取磷酸鐵鋰,肯定離不開這三大元素。

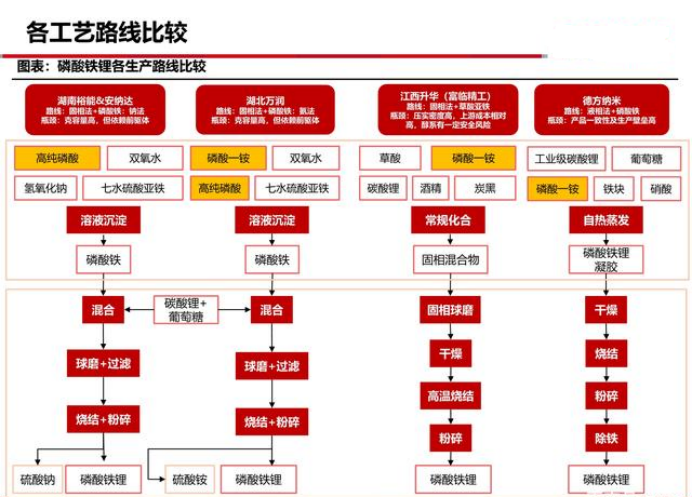

目前工業級磷酸鐵鋰的獲取主要以液相法與固相法這兩種方式,如下圖所示:

可以看出,無論是液相法還是固相法,所用到的原材料都是以磷酸一铵、高純磷酸、工業級碳酸鋰等原材料制取。

為保證磷酸鐵鋰的質量,目前在磷酸鐵和磷酸鐵鋰制備過程中,主要用到的是工業級的磷酸一铵和磷酸。

簡而言之,工業級磷酸一铵已成為新能源電池(磷酸鐵鋰電池)正極材料磷酸鐵鋰的前驅體磷酸鐵的重要原料之一。

2021年7月8日,特斯拉正式上線Model Y標準續航版。與長續航版本相比最大的變化是採用了磷酸鐵鋰電池,與三元鋰電池相比,磷酸鐵鋰電池的綜合成本大約便宜20%左右,國產零部件成本的下行直接降低了Model Y在中國的售價。

不只是特斯拉,比亞迪、小鵬等部分車型也都搭載了磷酸鐵鋰電池,蘋果的電動汽車傳言也將配套磷酸鐵鋰體係電池,下遊新能源汽車的利好,電池的需求量變大,傳導需求從終端層層逆流而上,上遊的原材料就會受益漲價,最終導致工業級磷酸一铵的需求變旺。

近期工業級磷酸一铵出廠價由5000元/噸上漲至5500元/噸,來個了猛擡頭,2020年的出廠價還是在3500元/噸-4000元/噸之間浮動,未來漲價具有一定的持續性。

那麽工業級的磷酸一铵又是如何獲取的呢?

目前制取工業級的磷酸一铵,主要有兩種方式,一種為熱法,一種為濕法。濕法是制備電池用磷酸和磷酸一铵的主要路徑。

儘管兩種技術路徑所制取的磷酸和磷酸鹽均能達到電池級需求。但是熱法由於能耗高,污染高,投資高,在國外等發達國家早已被限制或禁止。國内近年來也採取措施,逐步關停淘汰黃磷產能,同時熱法還面臨較高的成本問題。

隨著我國濕法磷酸淨化技術國產化的成功,目前濕法磷酸淨化技術成本不斷降低,產品質量也逐步提升,除可以生產工業級產品外,在食品行業也已經廣泛應用。未來濕法淨化磷酸及磷酸鹽產品將是電池級磷酸和磷酸一铵的主要來源。

2021年以前,相關行業標準未出台,各磷酸鐵或磷酸鐵鋰生產企業自行向磷酸一铵生產企業提出要求,以滿足生產需要,其所採購的磷酸一铵往往參照HG/T 4133-2010工業磷酸二氫铵標準生產。

2021年4月1日工信部正式發佈了電池用磷酸二氫铵化工行業標準。從各項指標來看,該標準對磷酸一铵的質量要求高於現行的HG/T 4133-2010工業磷酸二氫铵標準,對部分雜質含量做了嚴格的限制。部分工業級磷酸一铵生產企業要想滿足電池用磷酸一铵的要求,需要進一步改良產品方可匹配下遊需求。

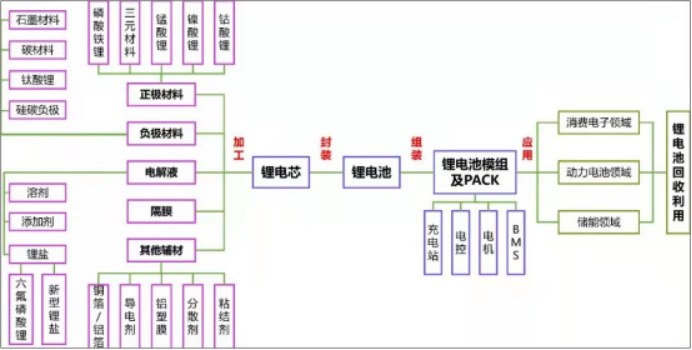

從磷酸鐵鋰材料在整個鋰電池行業所處的位置與重要程度來看,鋰電芯由正極、負極、電解液、隔膜這四大部分構成,其中正極材料佔總成本40%以上,負極材料佔比16%左右,隔膜佔比12%左右,電解液佔比 8%左右。

磷酸鐵鋰的重要上遊磷酸鐵佔磷酸鐵鋰成本50%以上,而磷源又佔磷酸鐵39%,是主要成本。這意味著,具備上遊磷源的企業在磷酸鐵行業具備一定的成本優勢,這是近期具備磷礦資源的傳統磷化工公司紛紛進軍磷酸鐵行業最大的誘惑力所在。

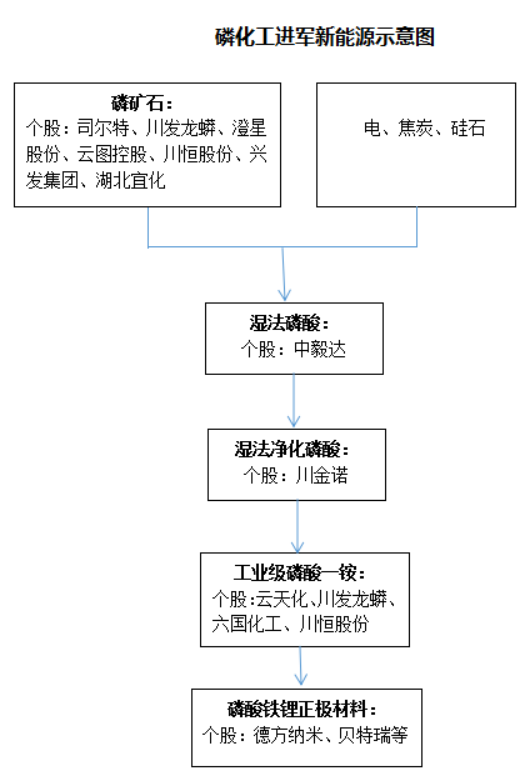

從最上遊的磷礦石,到濕法磷酸、再到濕法淨化磷酸,最後到工業級磷酸一铵,上下遊的每個分支都有磷化工相關的個股佈局。

在磷化工板塊,已實錘切入磷酸鐵鋰上遊賽道的主要包括中毅達、雲天化、川發龍蟒、川金諾、川恒股份、興發集團等。

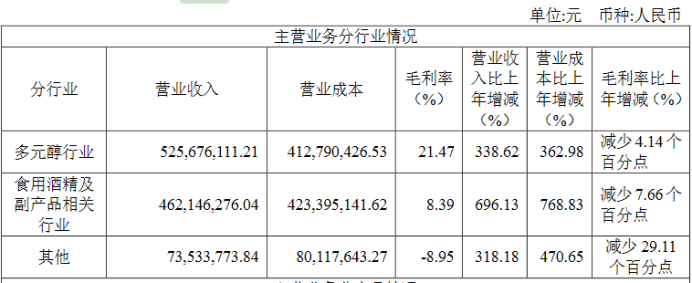

中毅達(600610.SH):2021年5月份摘帽ST後,轉型到磷酸鐵鋰產業鏈的典型案例。

翻一下2020年報,中毅達的主營業務是食品方面為主,與磷酸一铵上遊沒什麽關聯。

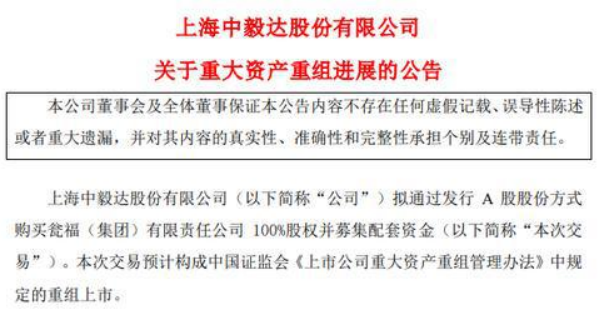

2021年7月19日,中毅達發佈公告披露重大資產重組進展,擬通過發行A股股份方式購買甕福(集團)有限責任公司100%股權並募集配套資金,。本次交易預計構成中國證監會《上市公司重大資產重組管理辦法》中規定的重組上市。

這個甕福集團現已形成年採750萬噸磷礦石,年產約185萬噸磷酸、350萬噸磷復肥、240萬噸化工產品(含工業級及食品級淨化磷酸100萬噸和無水氟化氫11.50萬噸)的生產能力,產能優勢明顯。

對擁有上遊磷資源的甕福集團來說,算是一次借殼上市;對於中毅達來說,則是通過塞入優質資產,瞄準了新能源賽道,來爭取一次重生的機會。

雲天化(600096 .SH):公司化肥總產能約 881 萬噸/年。其中:基礎磷肥總產能約 555 萬噸/年(其中磷酸二铵445萬噸,磷酸一铵70萬噸),是國内產能最大磷肥生產企業之一。

别忘了,前文提到過,肥料級的磷酸二铵在特定條件下可以轉化為工業級的磷酸一铵。這對雲天化來說,可是一筆不小的財富機遇。

除此之外,還有 1450 萬噸的原礦生產能力, 618 萬噸的擦洗選礦生產能力,2020 年公司共生產浮選精礦 473.78 萬噸、酸法礦 517.14 萬噸,黃磷礦 131.62 萬噸,鈣鎂礦 1.68 萬噸,聚甲醛生產能力9萬噸/年,飼料級磷酸鈣鹽產能 50 萬噸/年,黃磷3.2萬噸。參股公司有3.5萬噸/年氟化鋁產能,和甕福的聯營公司有3萬噸無水氟化氫產能,和多氟多聯營在建2萬噸/年電子級氫氟酸項目。

新洋豐(000902.SZ):具有年產各類高濃度磷復肥逾800萬噸的生產能力(其中180萬噸磷酸一铵產能)和320萬噸低品位磷礦洗選能力,配套生產硫酸280萬噸/年、合成氨15萬噸/年、硝酸 15萬噸/年。

川發龍蟒(002312.SZ):現有工業級磷酸一铵產能40萬噸/年,同時具備磷礦產能115萬噸/年。另有10萬噸磷酸鐵及磷酸鐵鋰項目將投產。7月份發佈半年報業績預告顯示,公司預計2021年1-6月業績大幅上升,歸屬於上市公司股東的淨利潤為6.00億至7.00億元,淨利潤同比增長549.37%至657.60%

川恒股份(002895.SZ):磷礦保有量1.6億噸,參股公司保有量3.7億噸,已有磷礦產能300萬噸,同時具備17萬噸工業級磷酸一铵產能,計劃投建10萬噸磷酸鐵項目。

川金諾(300505.SZ):財報顯示,公司產品的主要原材料為磷礦石、硫鐵礦、硫酸,所在地方圓200公里範圍内,磷礦儲量有10.99億噸(平均品位22%),佔雲南省磷資源總量的25.91%,硫鐵礦(包括伴生硫)儲量為1.04億噸。

目前川金諾已有磷酸氫鈣、磷酸二氫鈣和過磷酸鈣等產能55萬噸,預計2022年投產10萬噸/年濕法淨化磷酸,公司計劃建設5000噸磷酸鐵項目,資本市場上7月5日至9日,川金諾股價暴漲約46%。

興發集團(600141.SH):7月12日晚間公司發佈了股價異動公告,公告顯示,公司預計2021年半年度實現歸屬於上市公司股東的淨利潤為11億元至11.5億元,同比增長692%至728%,截至目前公司擁有採礦權的磷礦資源儲量約4.61億噸。

磷化工轉型新能源的經典成功案例有很多,比如多氟多,過去的主打產品是冰晶石,後來轉型到六氟磷酸鋰這個賽道,切換到動力電池的電解液核心上遊,業績大增,股價屢屢飙升;比如天際股份,以前主打產品是小家電,在收購江蘇新泰材料後,也是轉型到六氟磷酸鋰賽道,實現了業績與股價的雙豐收。

新能源的大門才剛剛打開,已經入門的和還在路上的,都是一次獲得估值提升的機會和一場脫穎而出的考驗,上文提到的磷化工板塊的上市公司們,能否順利的踏入這個新賽道,值得期待。

鐵鋰回歸專題往期回顧:

《鐵鋰回歸| 200億市值!深綁寧德時代,德方納米漸成鐵鋰正極「隱形冠軍」? 》

《鐵鋰回歸| 勇曬業績,「正負極雙雄」貝特瑞收獲「超高人氣」》

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)