有網友戲言:吳亦凡事件之後迅速跳出來終止合作的都是頂流品牌,可見吳明星在出事之前擁有何等強大的商業資源和品牌影響力。

或許也可以反過來看,與他解約的品牌也大概率是各細分領域的龍頭或頂流,因為他的商業團隊已事先精心篩選了一輪。

在啤酒界,樂堡成為第一個宣佈與吳亦凡劃清界線的國際品牌。但其實嚴格來說,樂堡現在屬於重慶啤酒(600132.SH)麾下——重慶啤酒於2020年12月完成了與嘉士伯的重大資產重組,後者將包括樂堡在内的國際高端/超高端品牌注入到上市公司體系。

重慶啤酒的歷史可以追溯至大半個世紀以前,第一瓶重慶啤酒於1959年面世,距今已逾60年。1993年,重啤股份成立。1997年10月在上海證券交易所上市。

2004年,重慶啤酒的發起人股東重啤集團將5000萬股國家股轉讓給英國啤酒公司蘇紐亞太有限公司,大約相當於當時已發行股份數的19.51%。

2008年,國際啤酒行業資本並購鏖戰正酣。年中比利時英博啤酒以520億美元收購美國安海斯•佈希公司,合並為全球最大啤酒製造企業,成為世界並購史的經典案例,也導致合並後的百威英博負債累累,而間接促成了百威亞太(01876.HK)的分拆上市(此為後話,我們將在其後關於百威亞太的啤酒專題提及)。

這項史詩式交易掩蓋了年初時規模相對較小的一宗交易的光芒——丹麥嘉士伯啤酒聯手荷蘭喜力啤酒出資78億英鎊,收購身居世界前十大啤酒企業的蘇紐公司。收購完成後,嘉士伯重慶有限公司承接了蘇紐亞太有限公司所持的重慶啤酒股份。

從蘇紐亞太接手到轉名至嘉士伯的數年之間,重慶啤酒經歷了股份分置等變動,到嘉士伯手上時,那5000萬股份佔總股本的比重稀釋至17.46%。

2010年,重啤集團宣佈以公開徵集方式轉讓所持的重慶啤酒12.25%權益。當時遞交了受讓申請的有百威英博、華潤雪花啤酒和嘉士伯。最後嘉士伯獲得有關權益,轉讓價為每股40.22元(單位人民幣,下同),總代價達23.85億元,而嘉士伯於重慶啤酒的合共持股增至29.71%,成為其第一大股東,重啤集團持有20%權益,為第二大股東。

2013年12月,嘉士伯以每股20元的價格收購重慶啤酒的1.47億股,總代價為29.32億元,收購完成後,嘉士伯合共持有重慶啤酒的60%權益。同時,重慶啤酒獲得了嘉士伯旗下的樂堡、嘉士伯、凱旋1664等品牌的生產和銷售權。

2016年,重慶啤酒以6800萬元的價格,向澳寰實業轉讓佳辰公司100%股權及其對佳辰公司的債權18665.9萬元,佳辰公司主要從事乙肝疫苗項目研發,但到轉讓前已嚴重資不抵債。自此,重慶啤酒得以專注啤酒業務。

2020年12月,嘉士伯完成了對重慶啤酒的重大資產重組項目,將嘉士伯在中國控制的優質啤酒資產注入重慶啤酒,重慶啤酒成為嘉士伯在中國運營啤酒資產的唯一平台。

這對重慶啤酒有何影響?

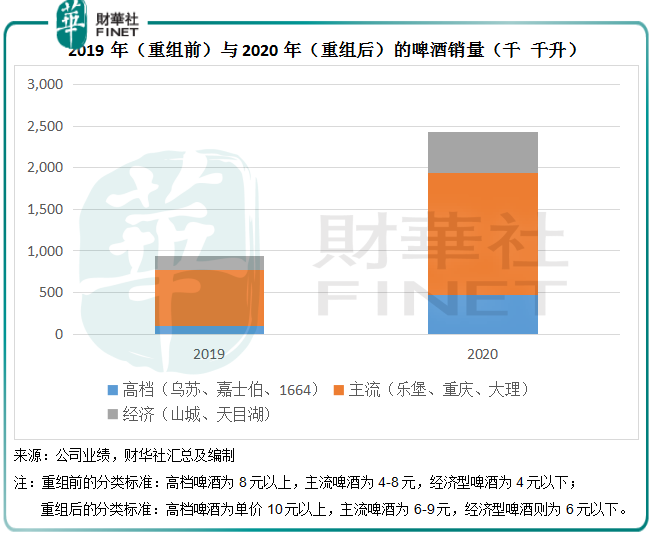

在重組之前,重慶啤酒擁有「重慶」和「山城」兩大本地品牌,主要經營重慶、四川和湖南等地區市場,共擁有13家控股酒廠和1家參股酒廠,實際產能為124萬千升,包括嘉士伯旗下三個品牌的銷售在内,啤酒年銷量約94萬千升,年收入也就30多億,毛利率40%左右。

嘉士伯在中國耕耘已久。1876年,嘉士伯啤酒開始出口到中國。1978年,嘉士伯啤酒廠香港有限公司在香港成立。1995年到2006年,嘉士伯通過收購以及合資經營,在惠州、雲南、蘭州、寧夏等地投資啤酒廠。2012年,推出樂堡。2014年至2015年,完成對東部資產的收購。2016年,成為烏蘇啤酒唯一控股股東。

所以到交易之前,不論產品品類、品牌組合、產能還是營銷渠道,嘉士伯在國内啤酒市場都比重慶啤酒吃得開。

重組之後,嘉士伯將上市公司體系以外的中國優質資產注入到上市公司中,涉及嘉士伯、樂堡、凱旋1664等品牌,也包括烏蘇、西夏、大理、風花雪月、天目湖等本地強勢品牌,大大擴充了重慶啤酒「本地強勢品牌+國際高端品牌」的品牌組合。

重慶啤酒的酒廠規模也從14家增至25家,實際產能由124萬千升,提高至211萬千升,另外還有兩家分别位於大理和宜賓的15萬千升啤酒拉罐生產線在建,未來產能仍將進一步擴大。

從市場佈局來看,重組之後的重慶啤酒區域市場從重慶、四川和湖南擴展至西北、寧夏、雲南、廣東、華東等全國市場。經銷商數目也由800多擴至3900多。

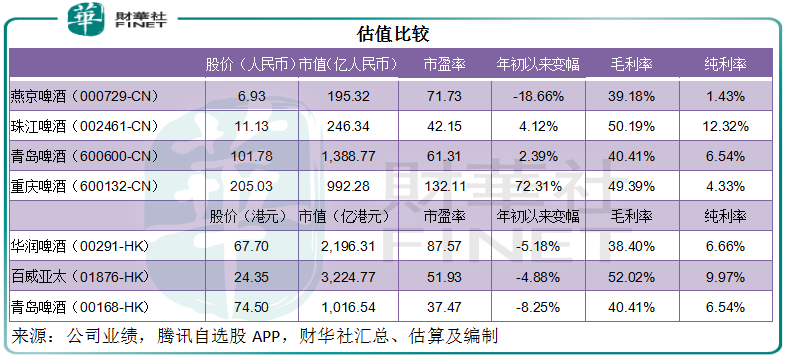

更為重要的是,合並後的重慶啤酒年銷量擴大至242.4萬千升,是原來規模的兩倍以上;收入規模擴大至百億級,是原來的三倍多;毛利率提升至50%以上,增幅約達10個百分點。相比較而言,啤酒業的頭部運營商華潤啤酒(00291.HK)和青島啤酒(600600.SH, 00168.HK),2020年毛利率分别只有38.40%和40.42%。

筆者認為,合並嘉士伯產品和渠道,對重慶啤酒毛利率的提升居功至偉。

按照重慶啤酒的分類,高檔啤酒為單價10元以上,包括烏蘇、嘉士伯、1664等;主流啤酒為6-9元,包括樂堡、重慶、大理等;經濟型啤酒則為6元以下,包括山城、天目湖等。這與重組之前的劃分差别較大。

重組前的高檔啤酒為8元以上,主流啤酒為4-8元,經濟型啤酒為4元以下。可見重組之後,其啤酒分類也提了檔,原來的高檔啤酒已降維至主流類别。

從上圖可見,三大類啤酒的銷量都顯著擴大,其中高檔和主流啤酒的佔比更大幅提高。2019年的高檔啤酒銷量佔比只有10%,而2020年重組之後的高檔啤酒和主流啤酒佔比分别達到19.43%和60.23%,合計79.66%。

相比之下,青島啤酒2020年的高端酒銷量佔比為22.92%,華潤啤酒的次高檔以上啤酒銷量佔比僅為13.15%。

這正是重慶啤酒的毛利率能夠與兩個規模大得多的競爭對手拉開距離的原因。2020年,該公司的高檔啤酒毛利率高達67.70%,主流啤酒毛利率達46.57%,這兩類啤酒佔總毛利的比重分别達到40.07%和49.95%。

2020年初交易前,重慶啤酒的股價低至43.20元,市值209.08億元,到最近該股刷新新高並盤旋在200元以上高位。按現價205.03元計,市值已達992.29億元,一年半漲了3.7倍,市場有聲音指重慶啤酒的「泡沫」比别家多。

在重組之前,重慶啤酒的市值相當於其全年收益的47倍左右,而重組之後,它截至2021年3月末的12個月扣非歸母淨利潤為7.51億元,意味著市盈率達到132倍,遠高於其他啤酒股,見下表。

誠然,重慶啤酒的重組時間尚短,效果尚未完全體現出來,最近幾期業績或可提供一些啓示。儘管重組擴大了重慶啤酒的收入規模和毛利率,但其2020年的扣非歸母淨利潤規模卻與2019年未重組之前差不多,純利率由之前的12.36%收縮至4.33%。

品牌高端化確實能夠拉升毛利率,但同時也意味著昂貴的營銷開支——需要告訴消費市場,你的產品有多好,說服消費者支付更高的價格。2019年未重組的財務數據顯示,重慶啤酒的銷售費用佔收入比重為13.74%,而到2020年重組之後,這一比例上升至21.06%,運營開支的佔比也上升了1.7個百分點,這足以抵消掉毛利率的提升幅度。

不過,2021年第1季的營銷開支佔收入比重已改善至9.02%,可能與非廣告投入旺季有關,仍需觀察未來幾個季度的表現,如果高端化持續,毛利率持續提升,同時營銷開支佔比能夠保持平穩甚至下降,其盈利增長有望得到支持。

只是,當前的過百倍市盈率仍屬偏高,不妨先等等看「泡沫」是否會消散。

毛婷

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)