据国家发改委7月21日消息,全国价格工作会议日前在京召开。会议要求各地价格主管部门要着重加强价格监测预警和预期管理,强化大宗商品价格调控,做好重要民生商品保供稳价,确保实现今年价格总水平调控目标。

2021年上半年,受全球经济复苏、货币宽松以及双碳目标影响,大宗商品价格不断上涨,大宗商品价格指数年初至今已涨近20%。其中,第一阶段(1月至5月中旬)价格呈现逐渐上涨态势,涨幅为15.4%,第二阶段(5月中旬至7月)价格小幅下跌后呈现震荡走势。

各品种价格来看,化工、有色、钢铁板块的表现尤为强劲。其中,化工黄磷产品近来热度颇高,自5月份以来,受云南限电影响,企业开工率下降,黄磷产品报价大幅调涨。据生意社价格报价显示,截止7月21日,黄磷报价2.87万元/吨,较5月初(1.77万元/吨)已大涨逾53%。

黄磷是无色蜡样结晶体,气味似大蒜,在农药和化工等多个领域都有很重要的作用。其中,在农药领域,可制作有机磷除草剂草甘膦、草铵磷,杀虫灵,敌敌畏,灭鼠药等。在化工领域,可用在生产五硫化二磷,三化氯磷,热法磷酸,三氯氧化磷等磷化合物。

我国黄磷产地集中在云南、四川、贵州和湖北四省,其中云南是黄磷主要产地,产量占比约65%。5月上旬,云南发布应急错峰准备预通知,对各地州用电企业开始应急错峰限电,然而黄磷每吨耗电量在1.5万度左右,限电直接导致黄磷企业开工率下降,黄磷库存承压报价大幅调涨。

7月份以来,全国陆续出现高温天气,云南地区多数黄磷企业降负荷生产。自7月15日起,云南再次实现错峰限电,只有晚上可正常或低负荷开工。受此影响,目前云南地区黄磷日产约500吨,开工率环比下降20%至31%。

云南地区限电再起,黄磷减产,现货黄磷市场处于基本没库存状态,黄磷市场紧张情况加剧。本周国内黄磷库存只有750吨,环比下降55.9%,供应十分紧张,在低库存且开工率不足下黄磷价格或高位震荡。

黄磷下游:草甘膦价格创新高

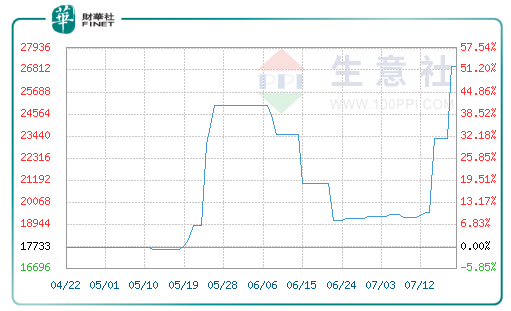

今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,从年初约2.85万元/吨大幅上涨至目前的约4.98万元/吨,涨幅超过70%。

草甘膦又称镇草宁、农达(Roundup)、草干膦、膦甘酸,是全球使用量最大的除草剂品种,约占据全球除草剂市场份额的30%。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在中国。

中国是草甘膦生产大国,黄磷作为其基础原料发挥着无比重要的作用。据黄磷2020年下游需求数据显示,热法磷酸占比46%,草甘膦占比26%,三氯化磷占比15%,其他需求约占13%。

可以说,黄磷的供需格局影响草甘膦的价格走向,另外黄磷亦约占草甘膦成本的20%,因此黄磷持续涨价不断推动了草甘膦价格上行。

据悉,2021年5月31日草甘膦全国主流市场均价为4.65万元/吨,6月3日草甘膦报价约4.8万元/吨,仅仅4天时间每吨单价就上涨了0.15万元/吨。

另外,据卓创资讯数据显示,截止7月21日,草甘膦全国主流市场均价为4.98万元/吨,较2013年9月(4.43万元/吨)的历史高点涨超10%,这意味着草甘膦价格目前还在创新高。

与此同时,卓创资讯测算目前草甘膦行业毛利润约1.7万元/吨,国内企业订单已经排至9-10月份,下游需求依旧旺盛。

国信证券表示,草甘膦需求还持续稳步增长,看好未来1-2年草甘膦行业的高景气度。

目前,凭借黄磷-草甘膦产业链高景气,相关龙头企业由于拥有较好的技术规模优势,将大幅受益。

黄磷方面,兴发集团是国内磷化工行业龙头企业,主营产品包括黄磷、磷矿石、有机硅及草甘膦等。目前公司在精细磷酸盐行业具有较大的市场影响力,现拥有黄磷产能超过16万吨/年,精细磷酸盐产能约18.9万吨/年,是全国精细磷产品门类最全、品种最多的企业之一。

此外,公司控股子公司泰盛公司现有18万吨/年草甘膦产能。即是说,公司本部及子公司拥有规模一体化的黄磷-草甘膦产能,大大提升了草甘膦综合经济效益。目前,公司已掌握了先进的草甘膦生产工艺和环保治理技术,综合实力居国内领先水平。

受益于行业的高景气,公司表示2021年上半年主营产品销售价大涨,预计实现归母净利润为11亿元-11.5亿元,同比增长692%-728%。

云天化是磷肥龙头企业,已打造“矿肥一体化”产业链,公司拥有3万吨黄磷产能。2020年共开采生产黄磷矿131.6万吨,黄磷产量3.2万吨,部分黄磷自用磷酸、精细磷酸盐。公司规模化和一体化优势明显,产品自给率达80%以上。

据公司2021年半年度业绩预告显示,预计实现归母净利润为15亿元-16亿元,同比上期扭亏为盈。

草甘膦方面,江山股份主要从事除草剂、杀虫剂为主的农药产品,有60多年的农药生产历史,国内最大的草甘膦生产企业之一。值得一提的是,公司于3月29日发布公告称,拟重组并购福华通达全部股权,这意味着两家企业整合后,公司将成为国内第一、世界第二的草甘膦企业。

目前,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年,江山股份收购福华后将达到约22万吨产能,产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。

新安股份是国内草甘膜和有机硅的领军企业。依托于氯元素循环,公司布局草甘滕、有机硅两大业务板块,一体两翼的产业布局已基本成型。目前公司拥有草甘膜产能8万吨(国内第三)、有机硅DMC产能25万吨(国内第二)。

同样,受益于草甘膦、有机硅量价齐升,公司上半年业绩同比大幅增长。公司发布2021年半年度业绩预告显示,预计上半年实现归母净利润8.30亿元-8.50亿元,同比去年增加 907%-932%。

文:虹小豆

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)