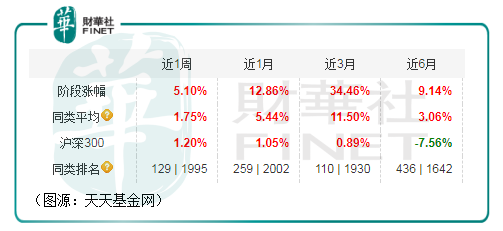

近三個月,基金經理蔡嵩松管理的諾安成長混合基金漲幅達到34.46%,在同類基金排名中排名上升到110。

二季度諾安基金重倉股公佈。第二季度,蔡經理加倉了聖邦股份(300661.SZ)50%的股份,成為諾安成長混合的第一重倉股(持倉市值29.43億元)。第二季内,聖邦股份的股價大漲了77%——蔡經理還是最懂半導體的芯片博士。

今年年内,聖邦股份股價從3月份低點142元開始上攻,至7月22日盤中創下新高296元,股價已翻超過一倍。

據Wind統計,截至第二季末共有83只基金持有聖邦股份,持股總量達到6397萬股,環比增加3321萬股,基金持股佔公司流通股總數的29.42%。

世人都愛聖邦股份,聖邦股份何為萬人所愛?

要想了解聖邦股份,得從它所從事行業開始入手。公司自己介紹,其專注高性能、高品質模擬集成電路研究、開發與銷售,目前擁有25大類1600餘款在售產品。

本來在國内,聖邦股份就是模擬集成電路(IC)細分領域不太起眼的龍頭。然而,模擬IC行業的爆發,終於讓其無法低調。

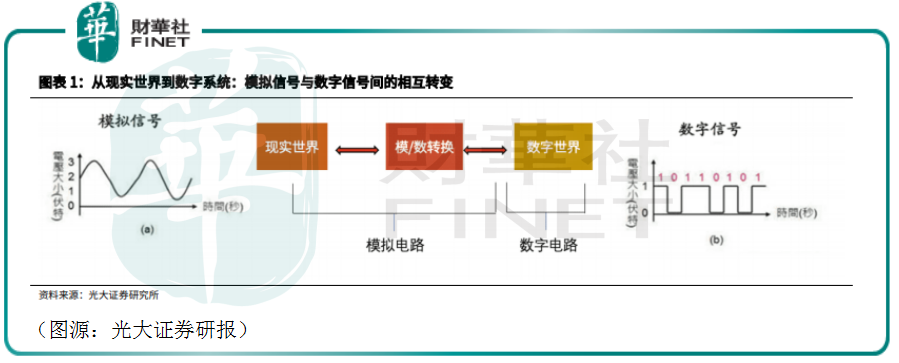

所謂模擬IC是指用於處理模擬信號的集成電路。模擬信號是用連續變化的量轉達的溫度、光強度、聲波、顔色、紋理等物理環境。而在現代電子系統中,信息主要以二進制數學結構傳導,通過邏輯高電壓和邏輯低電壓(接地)表示信號1和0,從而更方便計算和存儲。在模擬信號和數字信號之間的轉換橋梁,就是模擬IC。

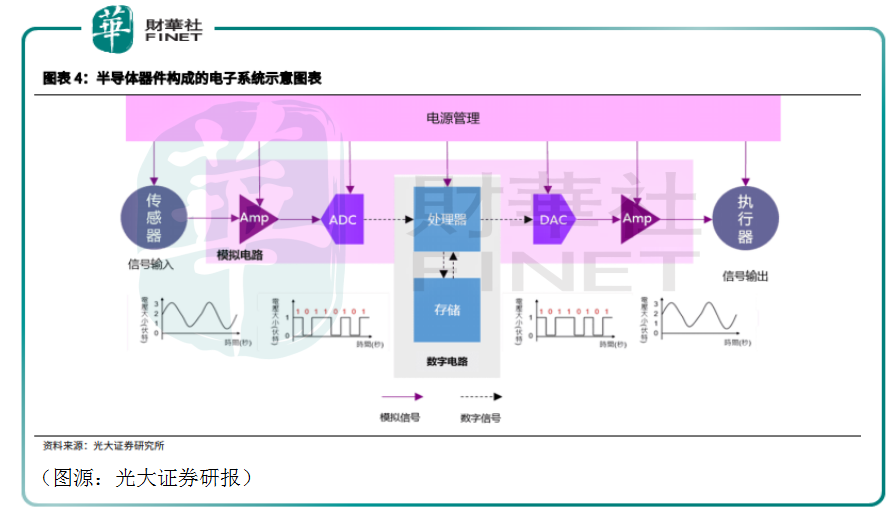

電子系統中輸入、處理存儲和輸出信息三個環節,分别會經歷模擬、數字、最後再到模擬的過程。自然界信號首先經由傳感器和分立器件轉變為模擬電信號,模擬器件將輸入的信號轉換成數字信號,經數字IC(處理器和存儲器等)完成邏輯計算及存儲,再經模擬IC轉化成模擬信號輸出到執行器。

由此可見,所有的電子系統,都需要模擬IC。從手機、TWS及可穿戴設備等電子消費產品到智能汽車,一般意義上的「半導體芯片」也包括模擬IC。按照功能(傳輸弱電信號/強電能量)不同,模擬IC可分為信號鏈和電源管理兩大類,前者是指用於處理信號的電路,包括比較器、運算放大器OPA、AD\DA、接口芯片等,後者則指用於管理電池和電能的電路,包括PMIC、ADC、DAC、PWM、LDO穩壓器和驅動IC等。

根據WSTS及Statista統計及預測,2020年全球模擬IC市場規模約為557億美元,同比增長3.3%,佔據當年全球半導體行業規模的12.6%。今年由於5G通信、汽車電子等應用場景對模擬IC需求加大,模擬IC全球市場預計將增至640億美元,同比增速大幅提升至15.1%,高於半導體行業整體增速。

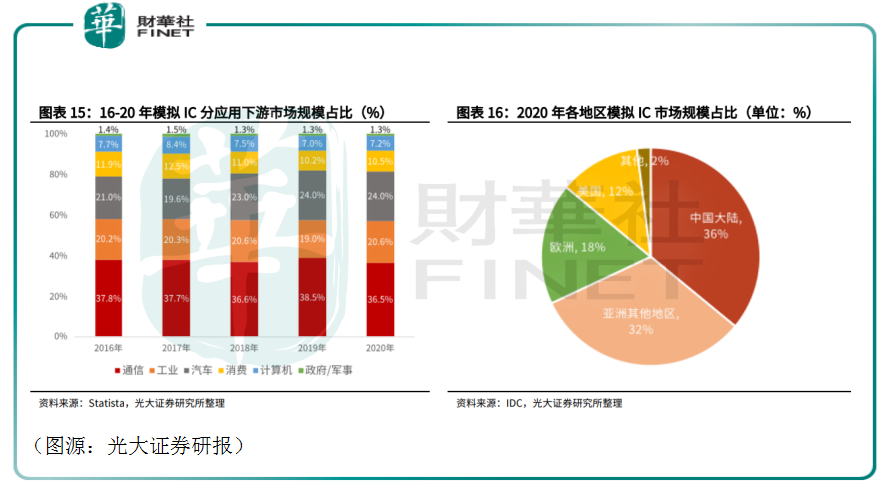

按應用領域劃分,2020年模擬IC應用最廣的領域是通信領域,其次是汽車。而按市場劃分,「世界工廠」中國市場模擬IC佔全球模擬IC行業規模的比例為36%,高於歐洲的18%和美國的12%,為全球最大模擬IC市場。

然而,全球最大模擬IC市場——中國國内的模擬IC卻主要是由外國廠商提供。2020年中國市場前五大模擬IC供應商全部是外國廠家。根據賽迪顧問數據,德州儀器(美國)、亞德諾(美國)、英飛淩(德國)、意法半導體和思佳訊(美國)等跨國公司合計銷售規模佔國内模擬IC市場的35%以上。

本土模擬IC龍頭卓勝微、聖邦股份和恩瑞普當年銷售收入分别是28億元、12億元和6億元,佔當年行業總銷售份額均不足1%。國產模擬IC銷售額不足25億美元,對應行業規模佔比在10%左右。至今,國内高端放大器、 AD/DA、穩壓器、接口芯片等模擬 IC 大部分仍依靠進口。

與龐大的市場需求相比,國產模擬IC規模顯得十分渺小。2018年開始,貿易摩擦讓國内終端廠商開始在國内尋找替代IC供應商,為國内模擬IC廠商創造出國產替代的市場空間。

此外,從去年開始疫情影響國半導體外封測產能下滑,碰上下遊智能汽車、5G通信等領域對半導體產品需求爆發造成缺口。國内模擬IC廠商由於與國内封測廠商合作,價格上漲平穩同時產能受影響不大,於是獲得更多國外訂單,迎來行業難得一遇的黃金發展期。

蔡經理的聖邦股份,正是在這個時候爆發的。

聖邦股份的產品模擬IC產品涵蓋信號鏈和電源管理兩大種類。公司信號鏈類的模擬IC產品包括各類運算放大器及比較器、音頻功率放大器等;電源管理類模擬IC則包括LDO、微處理器電源監控電路、DC/DC降壓轉換器、DC/DC升壓轉換器、DC/DC升降壓轉換器等。

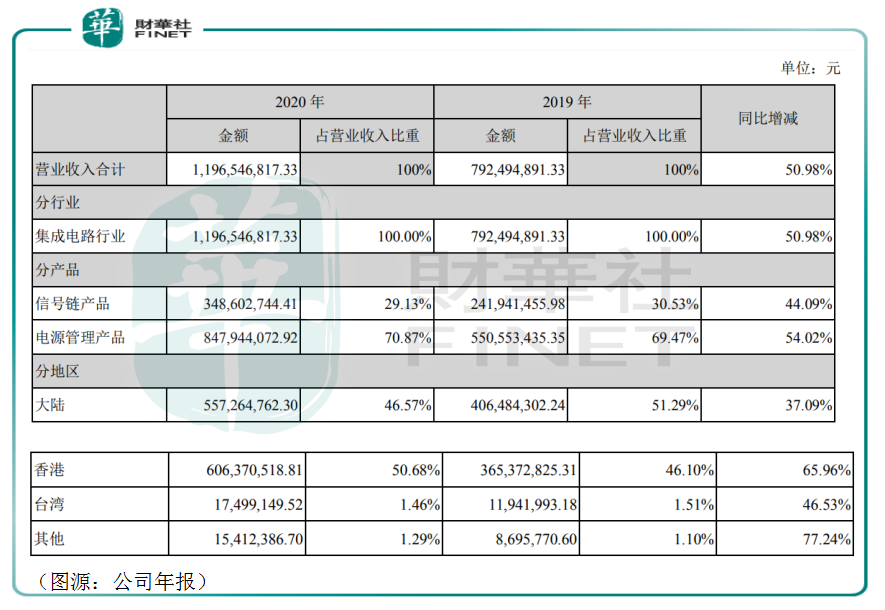

去年全年聖邦股份錄得收入11.97億元,同比增長51%。按產品類型劃分,信號鏈產品銷售收入和電源管理產品銷售收入分别佔29%和71%,同比分别增長44%和54%。

按地區劃分,中國香港市場銷售收入佔比為50.68%,同比增長66%,超過中國大陸市場銷售收入(去年聖邦在大陸錄得銷售收入5.57億元,佔比46.57%,同比增長37.06%)。海外半導體產業鏈停工導致的供需缺口可能一定程度上轉移到聖邦股份上。

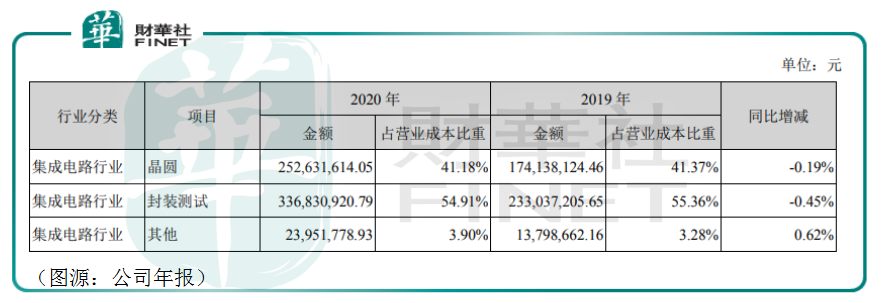

聖邦採用Fabless(無晶圓生產線集成電路設計)模式進行生產,公司資源主要投放在IC設計研發環節,僅配備研發團隊、測試實驗室和銷售團隊,IC設計之後的生產和封測環節則交由專門的晶圓代工廠和封測測試廠完成。

因此,聖邦的IC產品成本主要由兩部分組成,即晶圓代工生產費用和封裝測試費用。2020年,該兩部分成本分别佔總成本的41.18%和54.91%。

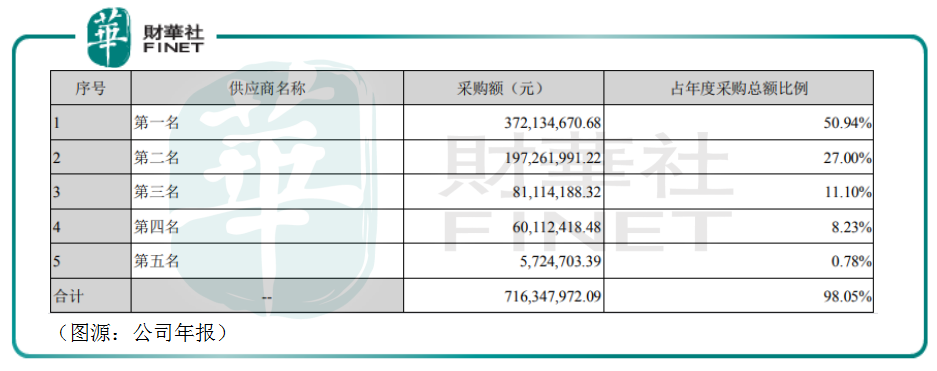

根據公司披露,聖邦在晶圓代工生產環節的合作方主要為行業龍頭台積電,封裝測試環節的供應商則主要為長電科技、通富微電和成都宇芯等。2020年,前五大供應商採購金額佔聖邦全年採購金額的98%,存在過分依賴單一供應商的風險。

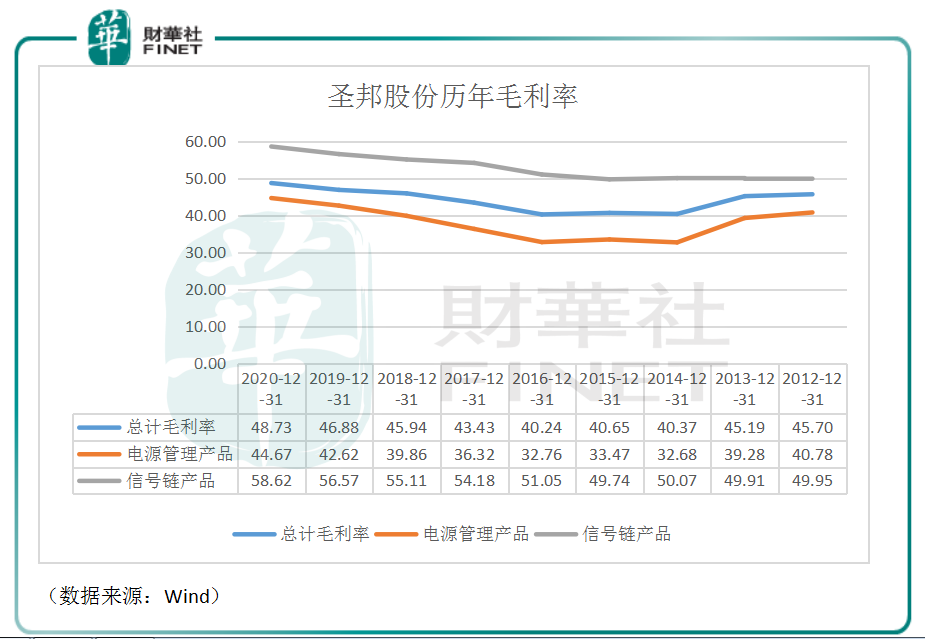

收入扣減成本後,聖邦股份歷年毛利率呈穩步提升趨勢,由2014年的40.37%上升至去年的有公開記錄以來最高值48.73%。長期來看,聖邦毛利率提升主要是由於公司在經營過程中進入利潤空間更大高端終端產品賽道。如按年報披露,去年電子消費產品中智能音箱、TWS 藍牙耳機、手表手環、無人機等終端產品採用了多款聖邦信號鏈模擬IC(如高保真音頻驅動芯片等)及電源管理芯片(如鋰電池保護及充電管理芯片等)。

短期而言,聖邦去年毛利率提升至歷史最高位可能還有產品因為供需失衡而產生一定程度漲價的因素。

今年開始,受制於台積電因為產能緊張而可能提升晶圓代工生產的費用(按台積電最新業績會表態,公司不計劃大幅漲價),聖邦股份毛利率可能會有下行壓力。

但在「量」的維度上,今年的聖邦股份依然一往無前。公司7月15日發佈的業績預告顯示,其上半年預計歸母淨利潤為2.2億至2.7億元,同比增長110%至160%,主要是由於公司拓展業務,產品銷量增加,相應的營業收入同比增長。

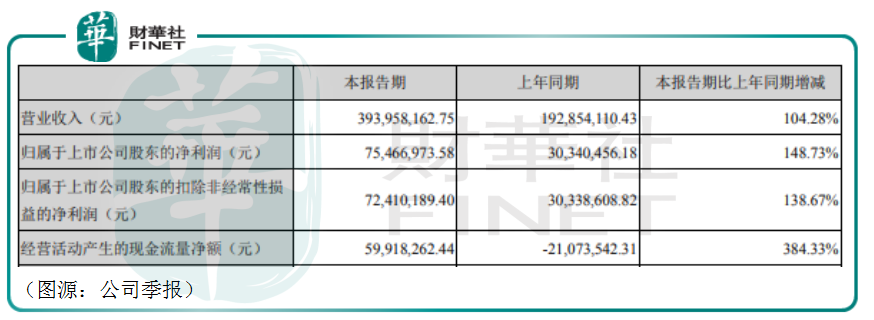

今年第一季,聖邦股份錄得收入3.94億元,同比增長104%;歸母淨利潤7546萬元,同比增長149%;經營現金流淨流入5992萬元,同比去年第一季轉負為正。

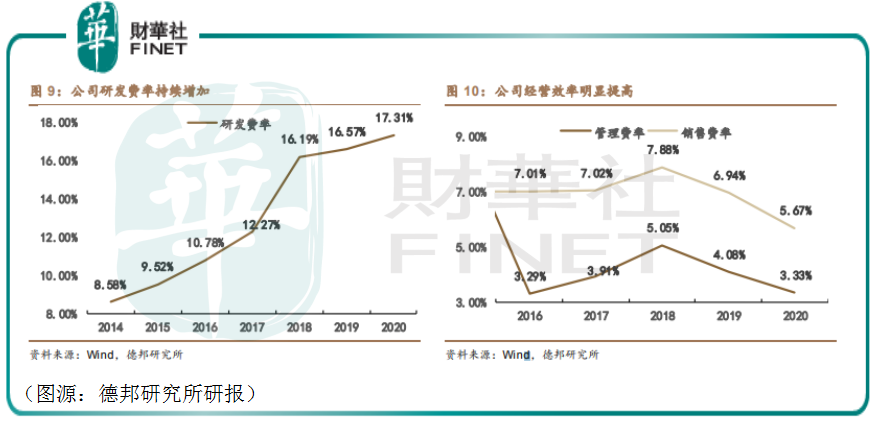

在費用端,聖邦2016年至2020年研發費用率從10.78%上升至17.31%,管理費用率和銷售費用率則分别從3.29%和7.01%下降至3.33%和5.67%。雖然總費用率有所上升,鑒於聖邦經營費用主要投入到研發端,改費用上升卻是會利好公司未來的長期發展。

從模擬IC行業增長趨勢、聖邦產品線佈局、毛利率和近期產品銷售幾點因素判斷,公司正處於發展的上升期,而且快速增長趨勢遠未結束。

從前因為國產模擬IC規模較小,聖邦股份只是個相對沒那麽起眼的角色。但隨著國產替代、半導體漲價、行業缺芯、消費電子、汽車電子等終端產品對模擬IC產品需求激增等利好一波又一波地襲來,今年開始淨利潤以倍數增長的聖邦股份恐怕難以低調了。

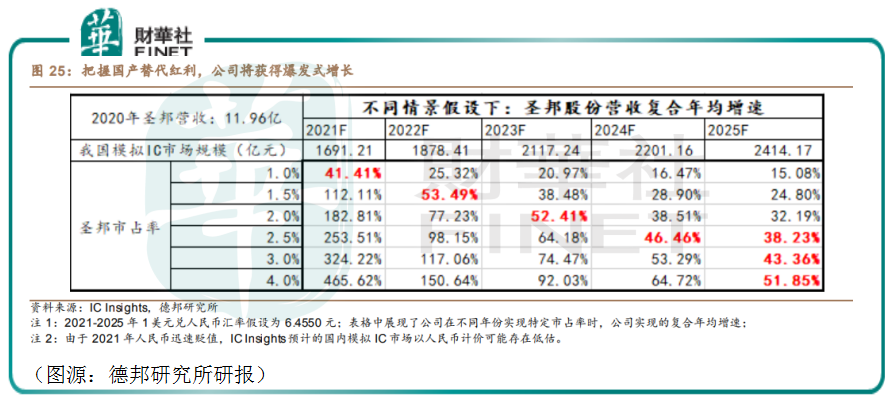

根據IC Insights統計,2020年中國國模擬 IC市場規模為235 億美元合人民幣約1620.94億元。聖邦股份當年11.96億的銷售額在其中佔比不過是0.74%(事實上公司還有相當部分產品出口,國内銷售額佔行業比例應該更低)。

按照國内模擬IC行業近五年規模增長預計,如果2025年聖邦在行業模擬IC佔比能達到2.5%,其2021年到2025年的復合年增速就能達到38.23%;如果公司市場份額能達到4.0%,其五年復合年增速就能達到51.85%。

就此來看,聖邦的天花板很高。

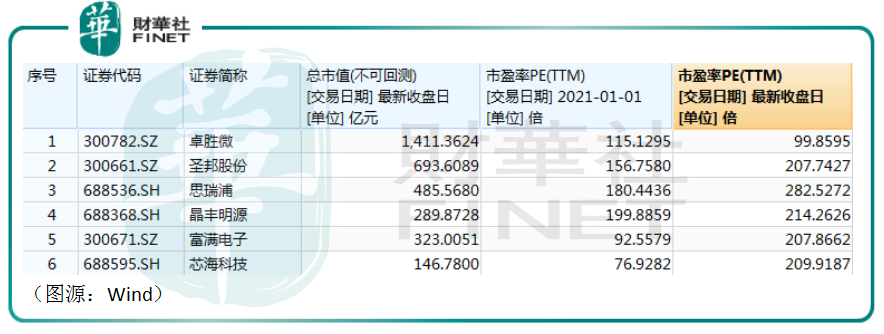

但同時,公司最新的估值也很高。二季度公募基金換了半導體板塊一輪抱團之後,A股市場上從事模擬IC生產銷售的個股估值都高到一定水平。除卓勝微外,其餘聖邦股份、思瑞浦、富滿電子等估值都高於200X。

在公開採訪中,蔡經理說過他是長期主義者,因此他加倉並重倉聖邦股份一定是因為看好它的長期表現。

但市場其他人未必像蔡經理一樣,都是價值投資者。去年一整年,聖邦股份業績同樣一路走高,但公司股價卻在7月份開始崩了下來。

作者:橘子汽水

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)