7月27日,A股市场再遭大跌,截至收盘,绝大多数板块随大盘下挫,而CXO是为数不多逆势上涨的概念板块,其中凯莱英(002821.SZ)上涨3.06%,报收359.25元/股,全天成交14.69亿元。

值得一提的是,和药明康德、康龙化成、泰格医药一样,该公司同样是A股市场少有的超级长牛股。数据显示,自2016年11月18日上市以来,凯莱英已经累涨超21倍。

在专题行业篇中有提到,CXO行业的CDMO(医药合同定制研发生产)环节可分为小分子CDMO(以化学药为主)、大分子CDMO(以生物药为主)。

凯莱英自成立以来,已经先后在天津、辽宁阜新、吉林敦化三地先后建立小分子CDMO生产基地。

随着产能的逐渐扩张,该公司的收入体量已经处于国内小分子CDMO企业第一梯队,成了小分子CDMO领域的龙头。

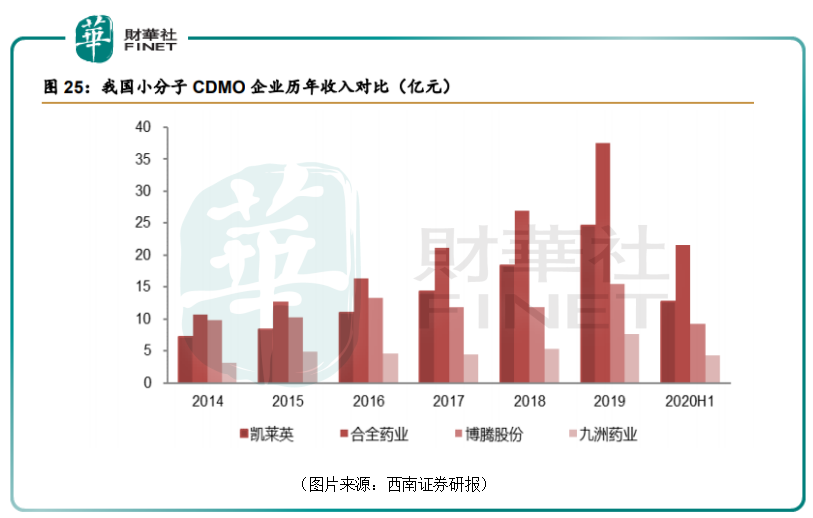

数据显示,2020年上半年,凯莱英以12.7亿元的收入,居于第二位,之后分别为博腾股份和九洲药业,收入分别为9.3亿元和4.4亿元(CDMO业务),而居首位的合全药业的收入为21.6亿元。

值得注意的是,在本专题药明康德篇中曾提及,该公司私有化退市后进行了分拆,在A股上市的药明康德主要提供小分子化学药的发现、开发、生产及配套的检测、临床试验服务、医疗器械检测及精准医疗研发生产服务。

上面的小分子CDMO领域老大合全药业就是药明康德的子公司。这也在一定程度上表明药明康德的实力非常强。

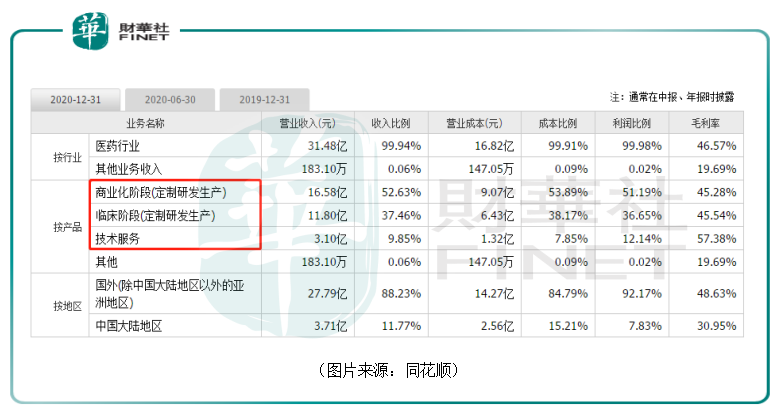

目前,凯莱英将业务分为了三部分,包括商业化阶段(定制研发生产)、临床阶段(定制研发生产)、技术服务,而前两项业务贡献了公司绝大部分的营收和利润。

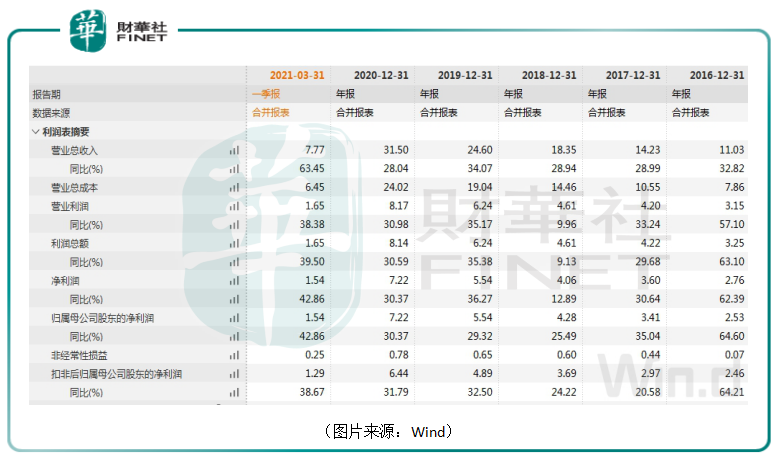

上市后,凯莱英的业绩持续增长,且增速比较可观。

数据显示,公司的营收从2016年的11.03亿元增长到了2020年的31.5亿元,翻了近3倍,而其归母净利润从2016年的2.53亿元增长到了2020年的7.22亿元,同样增长了近3倍。

今年一季度,凯莱英的业绩再度增长,营收同比增长63.45%至7.77亿元,归母净利润同比增长同比增长42.86%至1.54亿元。

不过,凯莱英的营收和归母净利润的规模还无法与药明康德、康龙化成、泰格医药相媲美。

仅就目前而言,以化学药品为主的小分子已经发展多年,相应的在CDMO领域,小分子CDMO的市场规模也要远远超过大分子CDMO。

但生物药是制药行业近年来发展最快的子行业之一,ADC药物、双抗、CAR-T药物的快速发展催生了大分子CDMO市场规模。

据中国产业信息网数据,2019年,国内小分子CDMO市场规模达437亿元,增速达18%;而大分子CDMO尚处于起步阶段,市场规模仅76亿元,增速超过40%。

Frost&Sullivan预测,2022年全球大分子药物市场将达3260亿美元,全球10大畅销药中,生物药将占据8个席位。

与此同时,该机构预测至2024年中国CDMO行业市场规模将增长至1048.8亿元,2019年至2024年的符合增长率将达到26.5%。

近些年来,凯莱英也在积极布局大分子CDMO领域。

例如,2018年10月,该公司与上海新金山工业投资发展有限公司正式签署战略投资框架协议,拟在上海金山工业区投资建设大分子生物药研发中心及生产基地,将涉及包括抗体类药物、细胞免疫治疗、抗肿瘤疫苗等具有高技术壁垒的生物药领域,预计投资15-18亿元。

2018年12月,该公司又出资设立全资子公司上海凯莱英生物医药有限公司,生物大分子项目建设已经正式启动,

不过,大分子CDMO业务贡献的收入目前在凯莱英整体营收中的占比并不高。

目前,国内大分子CDMO市场中的霸主是在港股上市的药明生物(02269.HK)。该公司主要就大分子生物药的发现、开发和生产提供相关服务。

据悉,2019年,药明生物的国内市占率超过80%,而在全球市场,该公司市占率超过5%,仅次于Lonza(龙沙)、BIBiologics(勃林格殷格翰)和三星生物。

由此可见,不论是在小分子CDMO领域还是大分子CDMO领域,由原先的药明康德分拆出来的“药明系”都是凯莱英需要面对的强劲对手。

此外,从国内大型外包服务企业的发展来看,CRO+CDMO一体化也是一个重要的趋势。

凯莱英作为一家CDMO公司,也在逐步布局CRO领域。2017年7月,该公司成立了CRO子公司凯莱英医药科技有限公司,布局创新药MAH业务、仿制药一致性评价、BE和I-IV期临床研究等业务,为国内药企提供从临床前研究直至药品上市商业化生产、申报文件及现场核查等一站式服务。

目前,这家子公司已经开始承接一定的BE项目,开始贡献一定业绩。

CDMO属于重资产行业,建设符合相关要求的生产设施对资本要求很高,前期往往需要较大资本投入,而且后续还需要大量资本投入才能维持持续的产能扩张。

因此,资金实力是CDMO企业的重要竞争力。

或许是出于上述因素在内的多重考量,在成功登陆A股市场后,凯莱英也在谋求赴港股上市。

2018年,该公司第一次披露,拟发行境外上市外资股(H股)并申请在港交所主板挂牌上市。

彼时,凯莱英表示,赴港上市是基于中长期发展战略的考虑,推进全球化业务布局。

不过,这次闯关并未成功,该公司于2019年年中宣布暂停。

时隔两年,凯莱英又于2021年6月29日重提赴港上市,并披露了申请资料。

实际上,CXO行业已经有药明康德、泰格医药、康龙化成、昭衍新药等多家公司已经实现了在A股和港股两地上市,现在凯莱英也有望加入这一队伍。

近些年来,在业绩、股价持续增长的同时,凯莱英也成为了众多大资金的香饽饽,包括香港中央结算公司、中欧基金、高瓴资本在内的多家机构均已经成为了该公司的前十大股东。

不过,在股价飙涨之后,该公司的估值已经超过了100倍,正处于高点附近。这一点值得后续多加关注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)