若要论今年市场上最火的半导体股,北京君正(300223.SZ)应该算其中之一。今年第一季末还只有一只基金重仓的北京君正在第二季中获得32只基金重仓,合计持仓达到1508万股,占公司流通股比例为4.65%,持仓环比增加1342万股。

三月底股价还只有52元的北京君正在第二季开启飙涨模式,7月29日盘中一度触及199.97元历史新高,无限逼近200元。短短四个月之内,公司股价便翻了近三倍。

贵为“车规级存储IC”龙头,北京君正眼下正处于最好的时代。根据公司7月23日中期业绩预告,北京君正上半年预计实现归母净利润3.1亿元至4.0亿元,同比增长26倍至34倍。公司上半年业绩大幅增长原因主要是市场需求旺盛,客户订单增加以及北京矽成从去年6月份开始纳入合并报表范畴,致令公司总营收大幅增长。

现在风光的车规存储IC一哥成功离不开对北京矽成“蛇吞象”式收购。事实上,在此之前北京君正在半导体芯片业务探索上也曾一路坎坷……

北京君正创始人刘强相对低调,市面上关于他的专访不多。从零星背景资料来看,北京人刘强是个技术大牛。1993年,刘强毕业于清华大学。之后刘进入中科院计算机研究所攻读硕士和博士,1998年获得中科院计算所计算机体系结构博士学位。

在还没拿到博士学位的时候,刘强就被盯上了。1997年,加拿大籍华人李德磊与哈工大校友创办了一家名为百拓立克的公司,专门为日立做芯片外包业务。李德磊曾在加拿大一所大学担任终身教授,后来在日立(美国)半导体公司出任微处理器设计总监。

回到中国的李德磊决定在半导体领域干出自己的一番事业。当年年底,他就看上了还在读博的刘强。李德磊许诺刘强,他进入公司后将担任副总裁,主管研发。

于是博士毕业之后,刘强便到了百拓立克,搭建起自己的研发团队。后来日立意外终止了与百拓力克的合作,李德磊将公司改为中芯微系统技术有限公司,同时保留了以刘强为首的团队。1999年9月,倪光南院士被联想解雇扫地出门,李德磊找到了他邀请他加盟。

出于对研发中国自己操作系统和芯片的渴望,倪光南加入了中芯微。后来倪光南的学生梁宁形容,李德磊开公司“只想赚钱”,因此只选择做赚钱的事。

这便为中芯微后来的失败埋下伏笔。2001年4日,中芯微设计研发出了中国第一颗可商用的嵌入式CPU-方舟一号。中芯微也就此改名为方舟科技,成为863计划的承接方,方舟二号、三号陆续被立项,倪光南也加入进来——公司正是要大干一番事业的时候。

李德磊却只接政府订单,赶走其他客户,让方舟一号失去市场。同时,方舟科技大手笔建办公大楼,在公司内部引起分歧。NC市场起不来,李德磊就对863计划违约,转而做其他业务赚钱钱。

最终,刘强、倪光南与李德磊分道扬镳。2005年,刘强带着方舟科技的研发人员和中科院读研时的好友李杰一道创立了北京君正。除了刘强,北京君正中还有5位高管及2位核心人员来自方舟科技。

对于方舟科技的经历,刘强一直讳莫如深。梁宁多年之后在长白山旅游再见刘强,他已经是双鬓斑斑的中年人,这时候的他已经创办了君正,但方舟的往事依然不愿再提。

有原方舟科技技术团队作支撑,北京君正的路一开始很顺。公司主攻嵌入式CPU,2006年打入指纹识别市场,2007年进入教育电子市场,2008年进入便携式媒体播放器市场,09年是电纸书,10年是平板电脑。

那个时候,北京君正的出货量从2006年的三万颗增长到了2010年的1100万颗,国内消费电子领域的MP3、MP4、学习机、电子词典、电纸书都在用君正的产品。

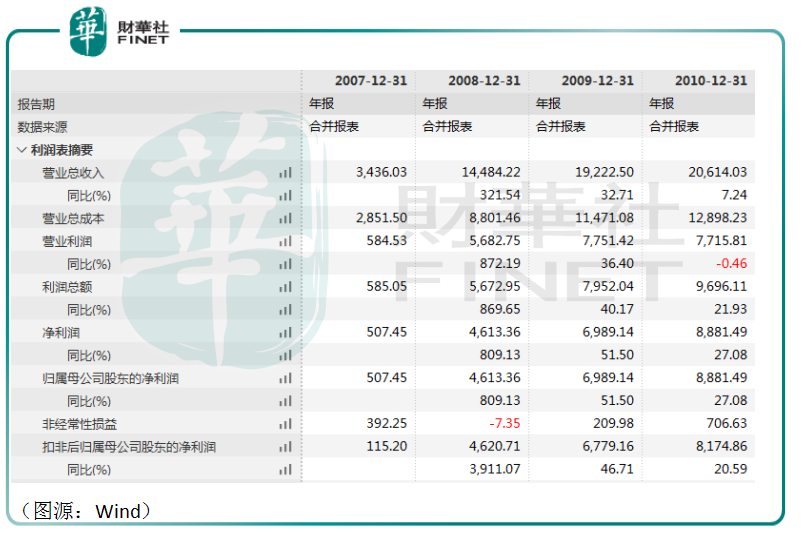

2011年5月31日,公司在创业板上市。招股书显示,君正扣非净利润从2007年的115万飙涨至2010年的8175万,三年暴增了七十倍。

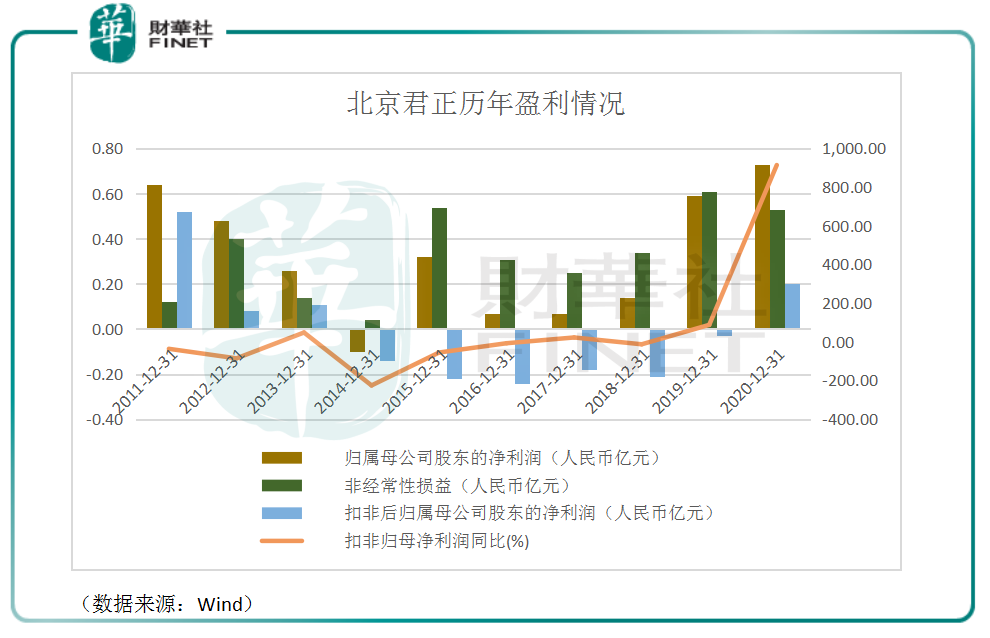

然而,上市之后公司就开始迅速变脸。2011年,公司总营收下降18%,扣非净利下降36%;第二年,营收及扣非净利继续分别下滑36%及85%。公司解释,其业绩下行主要受电子书市场低迷影响。

2014年开始,北京君正扣非归母净利润转负,其利润主要来自政府阔绰的补贴“救济”。学习机、电子词典、点读机等下游消费电子产品市场在智能手机冲击下迅速收缩,让北京君正难以找到方向。此外,君正基于MIPS架构的芯片和安卓系统并不兼容,导致其产品无法大量应用于平台及智能手机等新时代宠儿。在新的时代,全球95%以上的手机和平板CPU采用的都是ARM架构。

北京君正跑输了时代。2013年开始,北京君正进入智能可穿戴领域,为智能手表设计芯片。2016年,君正切入智能视频芯片,并在当年六月份计划以120亿的大手笔收购图像传感芯片公司北京豪威。结果,由于再融资新规原因,收购未能成行。北京豪威后来被韦尔股份收购,成为了后者的核心业务(详见本专题此前文章《大国重器半导体│韦尔股份如何诞生“中国芯片首富”?》)。

2014年至2019年,北京君正扣非归母净利润持续亏损。而最终令公司脱胎换骨的,则是其最终成行的对北京矽成的“蛇吞象”式收购。

北京君正对北京矽成(经营主体ISSI)的收购过程颇为漫长。2018年11月,公司就发布收购预案,计划以26.42亿元的价格收购北京矽成52%股权。第二年5月,君正将收购计划改成全部股权收购。2019年最后一日,北京君正的收购计划终于获得证监会通过。2020年5月,北京君正对北京矽成收购完成过户。次月开始,北京矽成开始并表到北京君正。

自此之后,北京君正正式扭亏为盈,开始每个报告期数倍的夸张净利润增长。

北京君正收购的ISSI是何来头,令公司可以从被时代抛弃,摇身一变成为大牛股呢?

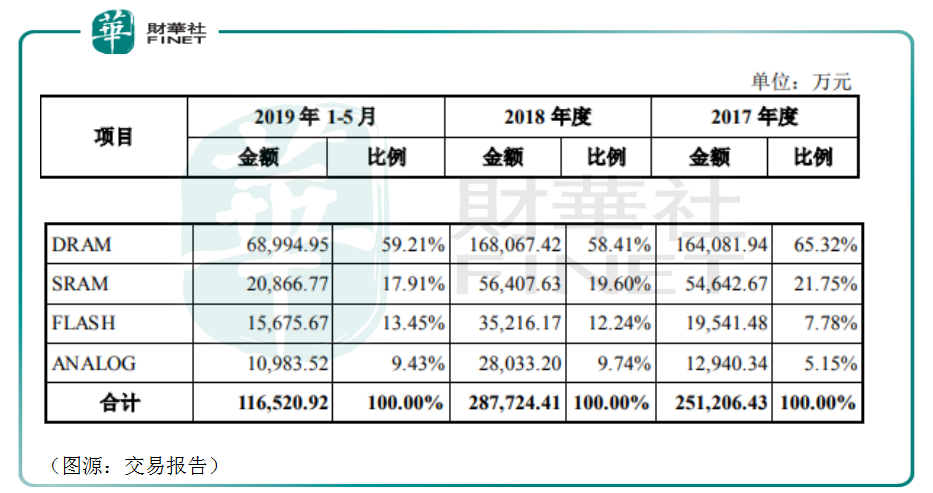

根据公司2020年初刊发的交易报告书介绍,ISSI本来是纳斯达克上市公司,主营各种高性能 DRAM、SRAM、FLASH 存储芯片及 ANALOG 模拟芯片研发及销售。2015年ISSI被北京矽成作价7.8亿美元完成私有化。

根据第三方机构 IHS iSuppli 统计,2018年全年北京矽成DRAM 和 SRAM 产品收入在全球市场中分别位居第七位和第二位。2019年前五个月,北京北京矽成录得收入11.65亿元,其中DRAM、SRAM和FLASH芯片分别占59%、18%及13%。

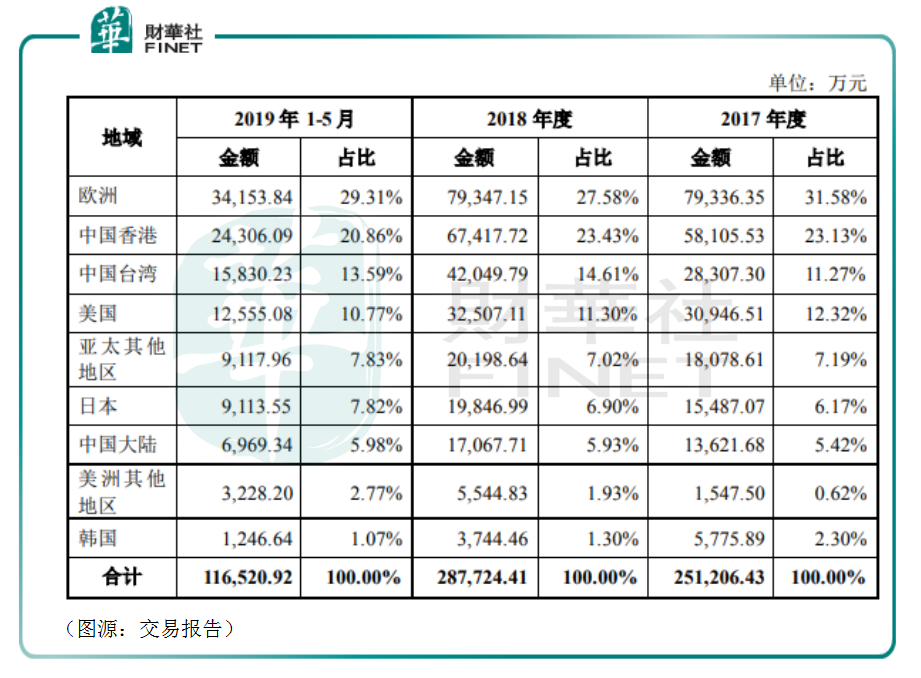

按地域划分,北京矽成产品大部分销往海外,中国大陆市场只占6%。按终端市场划分,北京矽成汽车端销售占比为52.44%。

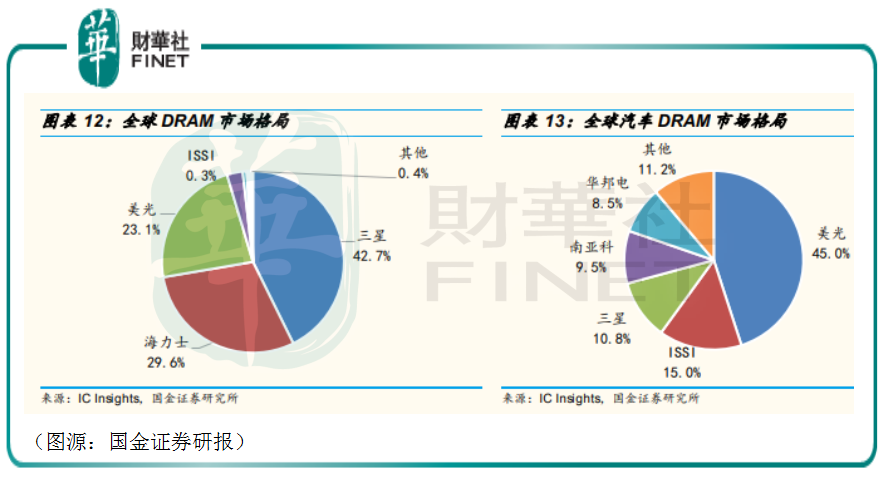

主攻汽车市场和中国市场较小的市场份额成为了北京矽成近年业绩爆发的关键。根据IC Insights统计,2018-2020年期间,韩国的三星、海力士和美国的美光(Micron)垄断了全球约95% DRAM市场份额。但具体至汽车DRAM领域,情况则略有不同。同期在汽车DRAM领域,美光占据 45%的份额,居全球第一。北京矽成则以15%的市场份额,位居全球第二。

简而言之,北京矽成在国内是当之无愧的汽车存储芯片龙头。

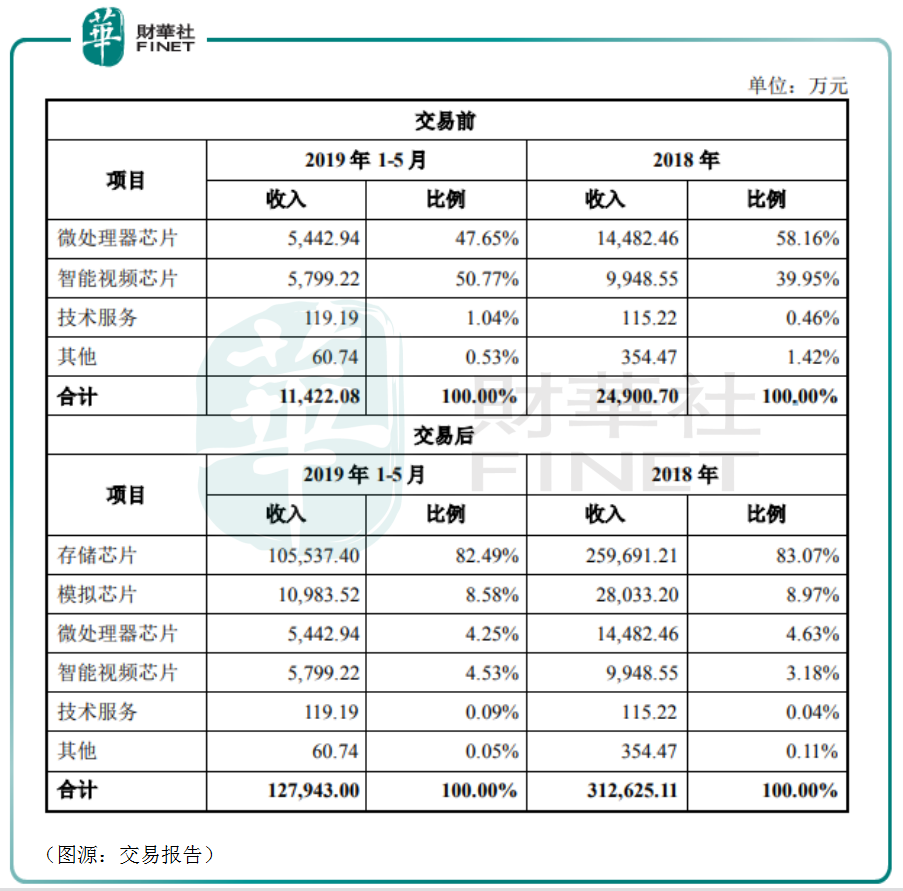

在收购完成前,北京君正2019年前五个月总收入只有1.1亿元,而同期北京矽成存储芯片的销售收入为10.5亿元、模拟芯片销售收入也有1.1亿元。北京君正相当于吞下了十倍于自己体量、而且身处全球新能源汽车黄金赛道的庞然大物。

自此之后,在北京矽成的带领下,北京君正正式走出低谷,开始净利润爆发式增长。

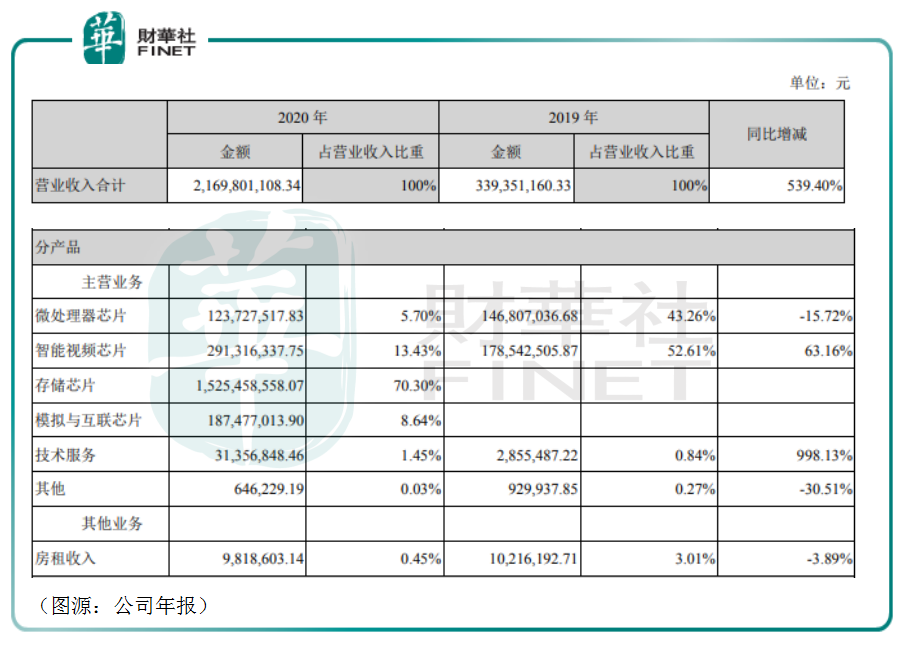

2020年全年,北京君正存总收入21.7亿元,较此前一年增幅超过五倍。公司新增的存储芯片(下半年)销售收入占比为70%,模拟芯片(下半年)销售收入占比为8.6%,两者贡献近80%收入。公司原有业务中,智能视频芯片销售收入占比13.4%,同比增长63%。据公司介绍,其智能视频芯片主要用于安防监控、智能门铃、人脸识别设备等领域。

今年第一季,北京君正营收10.7亿元,同比增长17.7倍;归母净利润1.2亿元,同比增长8.64倍数。经营活动现金净流入1.9亿元,同比增长5.4倍。

北京君正的增长逻辑主要有三点:

一是汽车存储芯片需求放量。据IHS预测,汽车存储芯片市场规模2019年至2025年将从36亿美元增长至83亿美元,其中DRAM与NAND Flash将成为需求重点;

二是安防领域IPC SoC芯片原占据市场份额超60%的华为海思因众所周知原因逐步退出,为公司的智能视频芯片业务留下市场替代空间;

三是模拟芯片领域车灯智能化带动公司LED驱动芯片、触控传感芯片、DC/DC芯片、车用微处理器芯片销量潜在上升。

就目前而言,摇身一变成为国产车规级存储IC龙头的北京君正在“新能源汽车”消费驱动下高速增长的步伐短期内很难停下来。

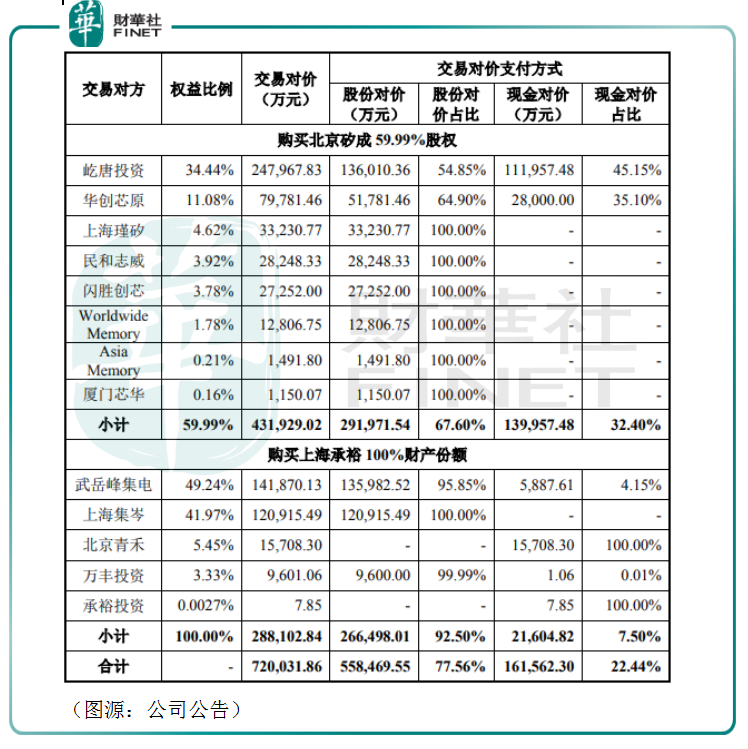

凡事皆有两面,北京君正去年吞下规模十倍于自己的北京矽成59.99%股份和上海裕承全部财产,其代价(包括发行股份及现金)分别为43.2亿和28.8亿元。两者合计总交易对价为72亿元。

北京矽成承诺公司业绩承诺方承诺北京矽成在2019年度、2020年度和2021年度经审计的扣除非经常性损益后归属于母公司的净利润分别不低于4900万美元、6400万美元、7900万美元。

2020年,北京矽成归母净利润为5587万美元,累计业绩承诺完成率为91.26%,超过规定85%的实现率。因此,北京矽成毋须作出业绩补偿。

目前,北京君正账上因为收购北京矽成形成的商誉仍有30亿元,在业绩承诺期后每年须进行减值测试,若商誉发生减值,可能会对公司利润产生较大影响。

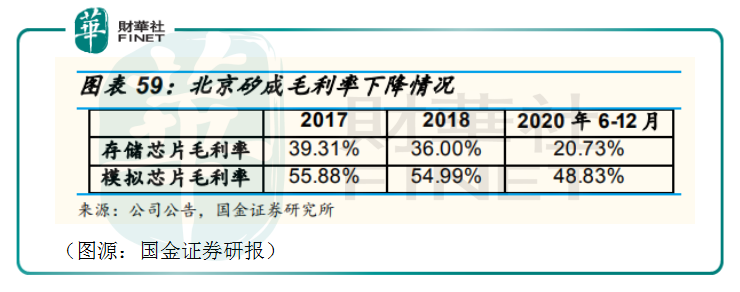

此外,北京君正收购北京矽成时,北京矽成芯片可辨认公允价值高于账面价值。北京君正收购时按可辨认公允价值入账为存货,存货售出时再转结为销售成本,导致存储芯片和模拟芯片毛利率产生一定程度下滑。

此外,北京矽成的并入除令北京君正收入规模大幅增加之外,还令公司无形资产和固定资产规模大幅增加,导致北京君正因为资产摊销产生的直接成本或相关费用相应增加,一定程度上收窄公司利润空间。

而北京君正暴增的存货(从19年底1.12亿大幅上升至13.05亿元)除了毛利率相对较低外,还存在可能的减值风险。由于北京君正目前存货规模较大,一旦存货发生一定程度减值,可能亦会对公司利润造成不利影响。

在目前新能源汽车存储芯片高景气期,北京君正对北京矽成蛇吞象式收购自然不存在商誉、存货减值的风险。但在行业供应链恢复正常供应之后,以上两大“雷点”就有可能被引爆。

完成对北京矽成的收购后,原本受累于MP3、电纸书江河日下的北京君正迎来新生。

从去年6月份完成并表后开始,北京君正就正式切入了新能源汽车最核心的存储芯片赛道,开始了每个报告期收入和净利润连年倍增。与之对应的是其存货和商誉减值的风险。

在市场上,北京君正最新滚动市盈率仍高达393X。在创下历史新高之后公司已连续两日出现较大幅度回调。然而,鉴于北京矽成国内车规级存储芯片龙头的江湖地位和新能源汽车行业的发展趋势,公司还有非常巨大的成长空间。

高估值对应高增长预期,“车规存储IC龙头”北京君正倒也名副其实。借着ISSI的翅膀,志存高远的刘强和北京君正终于再度起航。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)