隨著新能源汽車的崛起與興盛,上遊的汽車零部件公司們,相繼浮出水面,綻放光芒。

2021年8月2日,北向資金合計淨流入51.84億元,個股方面,匯川技術(300124.SZ)、東方財富、五糧液獲淨買入額居前,分别為7.17億元、4.73億元和3.6億元。

一向被稱為聰明資金的北向資金,匯川技術為啥得其青睐,還問鼎當日的港資淨流入榜單?不僅如此,造車新勢力們(小鵬、理想、威馬等)也不約而同的相中了匯川技術,讓其提供汽車電機控制器,攜手合作。

我們就來看看這家公司有啥獨特之處。

青出於藍而勝於藍,匯川技術的創始團隊出於華為,在某些領域已經不輸華為。

2001年,資本寒冬中的華為為了求生,將安聖電氣100%的股權出售給美國艾默生,時任安聖電氣變頻器產品線總監的朱興明,在安聖電氣被轉讓後,選擇離開,踏上創業之路。

朱興明1968年出生於湖南,擁有近代湘軍「霸蠻」的品質,「外國人能做好,中國人為什麽不行?」那時候工業自動化控制領域被海外的ABB、西門子、三菱等國際巨頭壟斷,要想撕開一道口子,難度可想而知。

朱興明在華為的那些年,深受其狼性文化的熏陶,不輕易服輸,於是2003年硬是放棄了國際500強企業的穩定工作,與其他華為背景的精英們一起聯手創辦了匯川技術。

匯川之意——匯聚百川,引領未來。在匯川技術19位發起人中,有16位有華為的工作背景。他們中有從事研發的,有從事銷售業務的,也有從事供應鏈管理的。

21世紀初,外資壟斷了國内的自動化市場,如何突圍,難度重重。

2005年,中國房地產行業的春天到來,高層建築的一大必需的標配是電梯,匯川精準切入到電梯一體化控制器的這一空白領域,押寶矢量變頻,推出了NICE3000電梯一體化控制器。

那個時候,在匯川一體機出現之前,一個熟練的技術工人每天只能調試兩部電梯,而應用匯川一體機之後,一個稍加培訓的工人只需20分鍾即可完成一部電梯調試。

與下遊電梯行業的結合,為其賦能,廣開銷路,匯川技術初戰告捷,朱興明也攢到創業生涯的第一桶金。

到了2007年,匯川技術銷售收入突破1億元,利潤超過了3000萬,並一躍成為電梯領域一體化技術的先行者。當下,中國每四台電梯中就有一台電梯是安裝了匯川的控制器。

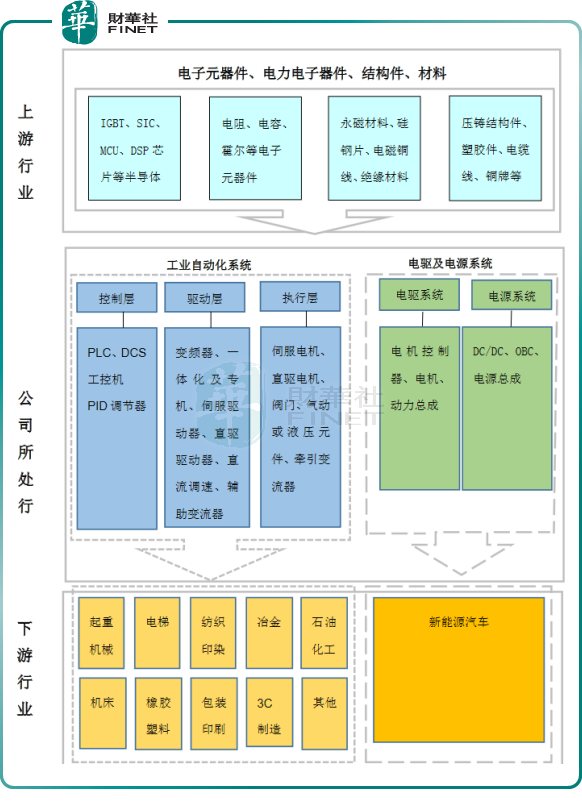

截至目前,匯川技術已經成為工業自動化控制器方面的龍頭企業,其所處行業的位置如下圖所示:

中國正在經歷由全球制造業第一大國向強國過渡階段,部分產業產能相對落後。隨著人口紅利消失,從事制造業的人工減少,加之國内低端勞動力價格的攀升,新冠疫情來襲,很多企業主才猛然意識到「自動化和無人化」的重要性,各行各業提高生產效率的現實訴求越來越強烈。

從西門子近200年的發展歷史來看,工控產品就相當於「工業消費品」,永遠不會消失,反而會隨著科技的進步,需求不斷增長。

簡而言之,凡是帶有工業、制造業屬性的行業,就需要工業化的自動化控制器來為其賦能,其市場前景不言而喻。

2020年低壓變頻器產品國内市場份額佔比排名中,匯川技術處於第三名,市佔率12.1%,第一名為瑞典的ABB,市佔率14.3%;第二名為西門子,市佔率13.0%。

2020年通用伺服係統在中國市場份額處於前四名(第二名),市佔率10.0%。第一名安川,市佔率11%;三菱,市佔率11%;第二名松下,市佔率10%,匯川並列第二,與第一名相差1.0%。

可見匯川此業務主要競爭對手是外資品牌(西門子、ABB、安川、三菱、松下、施耐德、台達),好在差距不大,有望進一步市佔率提升,未來處於領先地位。

為了進一步提升自家產品的市場份額,唯有不斷地尋找與下遊行業的結合點,才是取勝的不二法門。

隨著國内房地產行業的飽和,電梯行業增量放緩意味著電梯自控產品的市場銷量輝煌時代已經成為過去,匯川把眼光放到了新的賽道——機器人、軌道、新能源汽車。

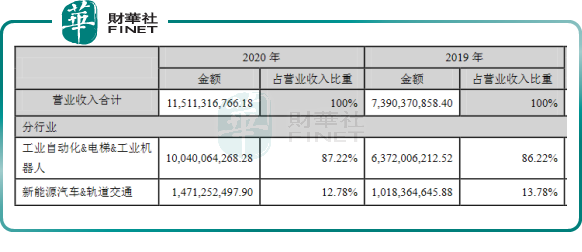

尤其是新能源汽車這個賽道,匯川技術卯足幹勁,從戰略上提升至新的高度,其實從公司的主營業務結構上來看,匯川在2020年報上,已經把新能源汽車與傳統的工控板塊獨立開來,電機控制器、電機、動力總成、電源總成,這些都是公司未來新的業績增長點。

匯川技術2008年開始進軍新能源車電控領域,隨著新能源商用車市場的爆發,迅速斥巨資進入新能源乘用車領域,如今已形成「電機+電控+變速箱」的動力總成係統能力。

由新能源汽車的電機控制器到動力總成,匯川技術正在完成質的變化。

最早同江淮和眾泰共同開發一些項目,並得到批量應用,之後進入到商用車領域,通過和全球最大客車廠商宇通的合作,開發、完善了自己的商用車產品線。近年來匯川配合宇通開發了多款有競爭力的產品,尤其是包括「五合一」等在内的車輛全集成動力總成的概念深入人心,現已成為國内新能源客車最大的控制器供應商。

2016年9月,匯川技術研發的第10萬台新能源汽車電機控制器下線,實現了從單一電控向動力總成邁進的蝶變。

2019年7月,匯川獲得國際權威認證機構萊茵TÜV ISO 26262 2018版產品認證證書,成為國内首家獲得給予ISO 26262:2018 標準的ECU產品功能安全認證的企業,這一次,匯川走在了華為的前面。

該項殊榮,同時標志著匯川聯合動力MCU 產品符合汽車功能安全的國際標準要求,具備電機控制單元功能安全正向開發能力以及公司級功能安全管理、設計、驗證的能力。

2020胡潤中國500強民營企業發佈,匯川技術以1090億元價值排名93位,較上年提升63位,價值是2019年的2.48倍。

胡潤中國500強民營企業的背書,也算是匯川實力的一次佐證。

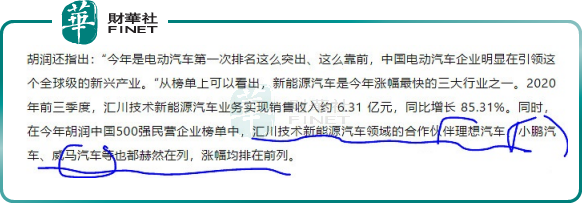

眾所周知,胡潤喜歡給企業唱贊歌,但這次確實說到點子上了,新能源汽車的崛起引發整個產業鏈的公司的價值動蕩,而且上遊的盈利確定性要比下遊強一些。

2020年匯川技術新能源汽車業務營收11.02億元,同比增長69%,但是佔整個營收的比例不超過10%,公司目前的最大貢獻值依然是傳統的工業自動化板塊。

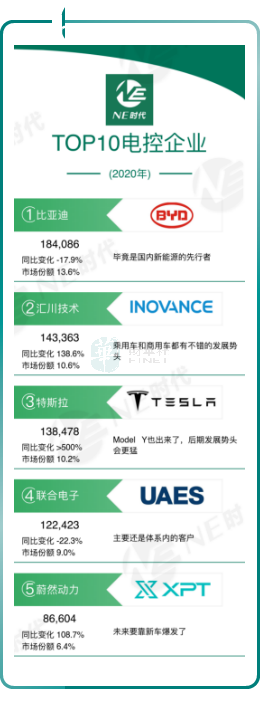

根據NE時代數據,2020年匯川技術電控產品份額達到10.6%,位居國内第二,主要競爭對手是比亞迪以及外資品牌供應商。

2021年7月30日,匯川在投資互動平台表示,目前公司給小鵬、理想和威馬這邊提供的產品主要是電控,接下來會有電機、三合一、電源等產品銷售的。

值得一提的是,2021款的理想ONE已經用上匯川技術新的三合一電控,體積大為縮小,讓油箱可以變大續航大幅提高。

2020年, 新能源車電驅動整體裝機量達到135.7萬套,其中三合一電驅動係統配套總量達到50.6萬套,佔據整個電驅動市場37.3%,三電係統領域朝著多合一係統發展趨勢已日漸明顯。

未來其他車企會不會像理想汽車那樣加大對匯川技術的採購,從而帶動其在汽車板塊的盈利,這是一個值得期待的看點。

根據NE時代給出的2020年國產電控企業裝機量排名,匯川僅次於比亞迪,處於第二名。

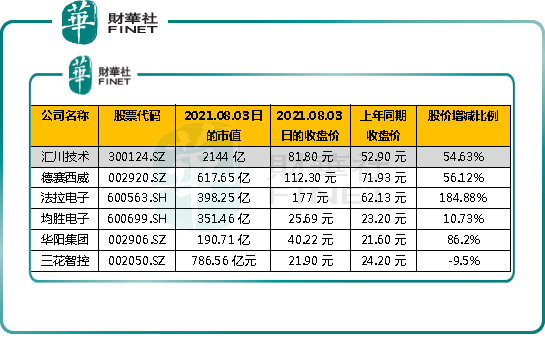

在二級市場上,雖同處於新能源汽車的上遊,汽車零部件板塊的表現不如鋰電火熱,但是整體的趨勢是利好的,選取幾個典型案例,如下表所示:

沒有像鋰電那樣火爆化的估值與近期股價頻繁的動蕩,資本市場給予汽車零部件的估值是理性的,屬於溫和型的看好。但投資者的眼睛是雪亮的,有核心的、獨到技術的,當然也給予了較高的估值,比如法拉電子與德賽西威。

新能源汽車替代傳統燃油車的過程中,勢必引發上遊零部件的變革,這是一個千載難逢的機會,國產汽車零部件廠商能否抓住這次良機,尋求突圍,打破國外的壟斷,提升自己的市場份額,到那時資本市場的汽零板塊會不會像當下鋰電那樣火熱起來?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)