龍虎榜的風光就是好,就在百川股份(002455.SZ)屢創新高時,8月3日的股價走勢卻來了一個小踉跄,有些猝不及防,但卻沒有影響到其春風得意的姿態;8月4日強勢漲停,一血前日之恥。

要知道,在2020年的這個時間段,百川股份的股價依然徘徊在5元附近,進入2021年後,陸陸續續的釋放出一些進軍新能源的動作,這才讓其股價呈現一派「潛龍擡頭」之氣勢,3倍之漲幅。

2021年8月2日,百川股份在在投資者互動平台表示,公司未來將在新材料體係、新能源板塊、化工板塊三個方向協同發展。也就是說,百川目前並沒有打算ALL IN 新能源,只是將其列為三駕馬車之一。

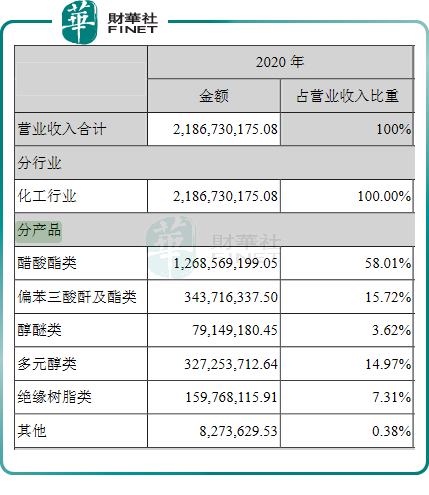

這一點也可從年報上看出,2020年報上顯示,公司的主要收入來源依然是傳統的新材料領域,如下表所示:

最下方有個名為「其他」的產品分類,佔比營收比例為0.38%,極有可能就是新能源方面的收入。

百川股份2021年中報業績預計,上半年度歸屬於上市公司股東的淨利潤為7000萬至8500萬元,同比增長562.31%至704.23%,業績變幅如此之大,主要原因一是公司上年同期受新冠疫情影響,基數較低,二是公司主要產品(此處主要是傳統材料)市場需求旺盛,銷售價格上漲,銷量增長。

當然,百川股份的一大期待點還是其在新能源方面的戰略動作,有人把它比作下一個「陽光電源」,有人把它比作新能源領域的最佳潛藏者。

我們來看看百川股份在新能源戰略方面的雄心壯志有幾何。

百川股份手中有塊稀缺的寶——海基儲能。

目前,百川股份有個增資的動作,將海基新能源的注冊資本由4.3億元增資至6億元,足以見得公司對儲能業務的重視,另外,根據《儲能產業研究白皮書2021》顯示,海基新能源分别在2020年度儲能技術提供商排名和儲能技術提供商海外出貨量排名兩項排名中均獲取得了第三名的成績,而前兩名,分别是寧德時代和陽光電源。

數據顯示,2020年海基新能源營業收入為4.48億元,淨利潤1393萬元,目前海基新能源已經被百川股份納入合並報表範圍,並在2020年報中給百川股份創造了2076.22 萬元的收益。

要知道,這才剛剛開始。目前,海基新能源產能為1GW,年底前有望新增1.5GW產能,隨著2021年其產能的進一步提升,百川股份在儲能上的淨利潤也會進一步得到提升。

百川股份能否繼續收購海基儲能剩餘股權,將其徹底收入囊中,成為其全資子公司,這也是一件值得期待的事,至少從目前來看,可能性很大,原因有以下幾點:

首先是當下正值儲能大投入階段,急需資金,現在籌備單獨上市到最後融資至少要2-3年時間,會錯過大發展的黃金時間段,不如裝進百川股份這一控股母公司,加快融資效率,以加快提升產能,穩固市場地位,保住市場前三的位置;其次是,2020年報已經並表,再去分拆上市,時間上看有點不合常理;最後一點,是從操作性來看,海基新能源的剩餘股權很多都在百川大股東密切關係的個人或機構手上,都是知根知底的熟人,剩下的就是交易價格的事了。

如果,百川股份真把海基新能源徹底收入囊中,那就意味著百川股份就搖身一變,成為了一家真正意義上的新能源公司。這個想象空間足夠大,有點野性,但也接地氣,或許是推動其股價近期屢創新高的最強動因吧。

其實,除了押寶儲能,百川股份還對如今火爆的鋰電材料「垂涎三尺」,野心還真不小呢。

2021年5月21日,百川股份子公司寧夏百川新材料有限公司寧東鋰電材料一體化產業集群項目正式啓動,這是寧夏新材料領域首個以產業集群為單元規劃、落地建設的項目。該項目總佔地面積2000畝,總投資110億元,,主要建設53萬噸鋰電材料、30萬噸廢舊鋰電池資源化利用及廢催化劑回收利用、5GW儲能電池等鋰電材料一體化產業集群項目。該項目全部建成達產後,按現有市場價格可實現銷售收入270億元左右,畝均產值1350萬元。

百川股份前期建設的5萬噸針狀焦和1萬噸石墨負極2021年下半年開始投產。目前已經在建的有鋰電池資源化利用裝置包括了2000噸钴錳催化劑資源化利用,2500噸磷酸鐵鋰電池資源化利用和15500噸三元電池資源化利用,年產2萬噸磷酸鐵、6000噸磷酸鐵鋰。

最近鋰材料漲價,大家都是有目共睹的,等這些鋰電材料的產能逐漸釋放出來的時候,又是一筆不菲的財富。

寧夏百川新材料有限公司總經理曹聖平自豪的表示,「百川新材料是目前國内唯一一家打通正負極材料產業鏈的企業,而且寧東具備鋰電池材料產業配套優勢。」

目前在寧夏佈局鋰電池產業鏈的企業少之又少,鋰電產業鏈主要集中在東部沿海與華南地區,百川股份為啥相中了寧夏這塊地安營紮寨?

寧夏雖然不是經濟發達地區,但其一大特色是電力資源豐富,對鋰電池及材料、電子材料等產業施行通過電力直接交易和優勢產業電價補貼等優惠政策,保持一定的電力成本優勢,適宜發展電池等產業。同時,幹燥的氣候、適宜的溫度、較好的空氣質量,也有利於提高電子產品原材料的品質,特别是光伏制造、鋰離子電池及正極材料、電解液、電極箔等,可減少除濕、降溫等方面的成本。

值得注意是,百川股份在2021年5月在投資者互動平台表示,其對鈉離子電池有進行技術儲備及相關研發,且不說技術儲備現狀如何,至少從戰略動機上,百川股份有意的在向新能源這個風口靠攏。

鋰電與鈉電雙疊加,也足見百川股份在新能源賽道發力的強勢決心。

一些不知名的磷化工公司自從搭上了新能源這班車,便換了一番天地。

一些不知名的鈦白粉公司自從搭上了新能源這班車,便換了一番天地。

如今,像百川股份這樣的不知名的新材料公司自從搭上了新能源這班車,同樣是換了一番天地。

更有甚者,為了迎接新能源這一風口,主營業務與證券名字一塊改,來個脫胎換骨,比如融捷股份之前叫路翔股份,龍佰集團之前叫龍蟒佰利,協鑫能科之前叫霞客環保,蔚藍鋰芯之前叫澳洋順昌。

物以稀為貴,這是一條永恒的定律。新能源產業鏈上遊的材料毛利高,而且市場前景大,因為下遊的新能源汽車是大勢所趨,現階段,需求與供給的拔河博弈中需求的力量強盛,決定了供給一方新入場的選手可以順理成章的獲得資本的青睐。等到需求與供給平衡的那一天,那些新入場的新能源選手們將不再受資本的狂熱追逐了,因為資本的嗜好是尋找需求與供給不平衡的拔河。

鋰電板塊需求與供給平衡的那一天還尚早,新能源之新選手陣營中,百川股份不是第一個,更不會是最後的一個。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)