在半導體行業,士蘭微(600460.SH)多少有些另類。

公司成立於1997年9月份,總部位於浙江杭州。2003年3月,士蘭微在上交所掛牌交易,成為中國境内第一家上市的集成電路廠商。

士蘭微創始人團隊背景和其他半導體公司有别,主要是來自華東地區高校而非國内工科第一高校清華大學。

和其他輕資產的fabless IC設計廠商不一樣,IDM模式的士蘭微業務覆蓋了芯片從設計、晶圓代工和封裝測試的所有環節,因此公司的運營模式也異乎尋常的「重」。

士蘭微的IDM重資產模式產生大量固定資產折舊和利息財務費用,令公司上市之後很長時間内一度入不敷出。直到去年開始,半導體行業進入高景氣期,士蘭微才終於守得雲開月明。

2020年12月,士蘭微的股價才只有16元。之後的士蘭微股價便開啓上行通道,最近歷史新高是7月27日盤中創下的75元。七個月之内,士蘭微股價漲幅最高達到3.69倍。且目前,士蘭微股價尚未有「停下來」的趨勢。

上市18年的真-半導體第一股士蘭微,是經歷了一番如何的坎坷呢?

士蘭微創始人有七個,行内稱為「士蘭微七君子」,分别是陳向東、範偉寶、江忠永、鄭少波、羅華兵、宋衛權以及陳國華。七個人通過杭州士蘭控股持有士蘭微電子股份有限公司39.14%股權。

這七君子,同出自國企華越微電子。牽頭成立士蘭微者,是華越微電子的前代理總經理陳向東。陳向東1962年生人,大學就讀於復旦大學物理電子半導體專業。1982年大學畢業之後,陳被分到國内集成電路生產的骨幹企業甘肅八七一廠,負責芯片設計。

兩年之後,八七一廠在浙江紹興建立分廠(即紹興華越微電子的前身),陳向東因地利之便獲提拔為分廠的車間副主任。1988年,八七一廠紹興分廠改制成為甘肅和浙江兩省合辦企業並更名為紹興華越微電子公司。這一年,陳向東再被提拔為常務副廠長,主持廠里的日常工作。

這一年,陳向東也才26歲。因為工作之便,陳向東結識了時任友順科技董事長、台商高耿輝。高耿輝當時打算投資50萬美元在大陸成立一家主營集成電路的公司。他看上了陳向東以及他背後的團隊。

當時在華越,除了程向東外,其餘幾個人中範偉宏是華越的副總工程師兼技術質量處處長;鄭少波是生產管理處處長兼產品研發中心主任;江忠永是4英寸芯片生產線車間主任;羅華兵當過銷售科副科長、後道封裝車間主任。

1993年,陳向東向公司辭職,原因是覺得「國企機制不夠靈活」。大老板高耿輝也承諾,自己將分40%新公司股份給七個人。由於當時有規定,大陸人不能在台資企業持股,陳向東就先和其他六人湊出350萬元在1997年9月25日注冊成立杭州士蘭微電子有限公司,然後在第二個月受讓友順科技贈送的新公司友旺電子40%的股權。

如此一來,台資新公司友旺電子的股份有了,七君子也有了屬於自己的士蘭微。

剛成立的士蘭微急切渴望建立自己的晶圓生產線。陳向東最先想到的是將老東家華越收歸賬下。2001年,陳帶著收購方案來到北京找到紹興越華的上級主管單位中國電子信息產業集團總公司。

領導很熱情,但七君子越華「叛逃」的身份終令這則收購落空。無奈之下,士蘭微只得自建生產線。2001年,公司自建生產線計劃獲得工商銀行提供上億貸款支出。第二年,經過漫長的選址、建設以及引進設備流程後,士蘭微第一條6英寸、5英寸兼容0.8微米的集成電路芯片生產線在杭州下沙經濟技術開發區建成投產。

2003年2月,士蘭微在上交所上市,公司以每股11.6元的價格發行2600萬股新股,成為了大陸地區名副其實的半導體第一股。

而士蘭微的坎坷之路,也正是從這時候開始了。

與本專題前面介紹的聖邦股份、兆易創新、北京君正等fabless IC設計廠將晶圓制造和封裝測試外包,自己只保留芯片研發團隊不同,士蘭微是行業内不多的擁有從芯片設計、晶圓制造到封裝測試全業務覆蓋的半導體IDM大廠。

據公司介紹,其採用IDM模式生產好處是可以有效進行產業鏈内部整合,形成特色工藝技術與產品研發的緊密互動,加快產品研發進度、提升產品品質、加強成本控制,向客戶提供差異化的產品與服務。

但同時,IDM模式的弊端也很明顯,就是需要重資產投入,而且相關設備折舊在產線產能未得到充分釋放的前提下會大幅蠶食產品毛利。

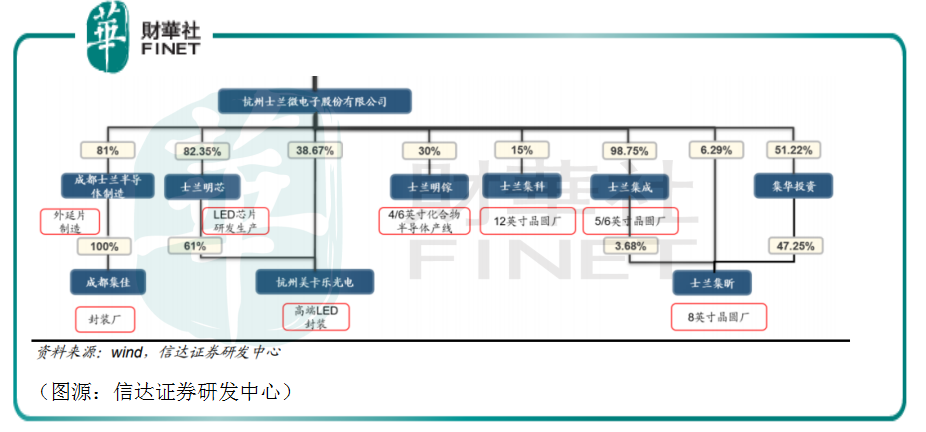

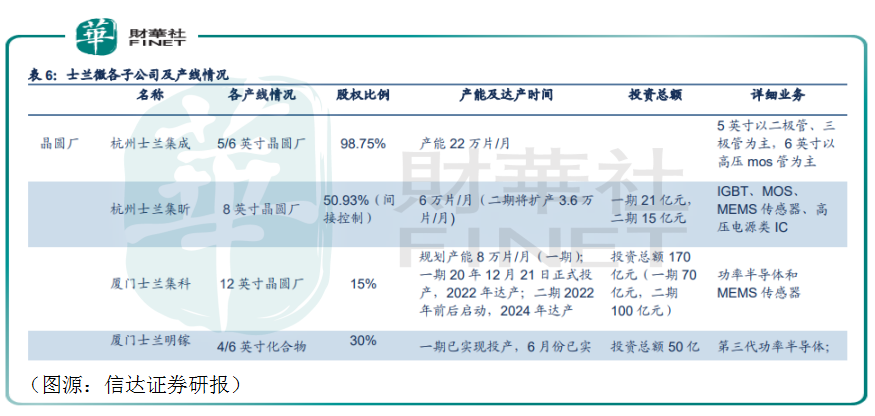

士蘭微旗下不同產業鏈環節主要是通過不同子公司完成,例如成都集佳是封裝廠、士蘭明芯負責LED芯片研發生產、士蘭集科是12英寸晶圓廠而士蘭集成是5/6英寸晶圓廠、士蘭集昕是8英寸的晶圓廠,主要負責生產分立器件以及集成電路。

早在2001年,上文提到的士蘭微第一條5英寸、6英寸晶圓生產線就已投產,公司成為國内首批IDM廠商之一。2004年,士蘭微成立士蘭明芯進入LED芯片賽道;2017年和2019年,公司8英寸線(同時獲得IGBT、高壓MOSFET、IPM、MEMS、MCU、PMIC等產品線上技術和工藝突破)及4/6英寸兼容先進化合物半導體器件生產線投產;2020年12月,士蘭微12英寸90nm特色工藝芯片生產線正式投產。

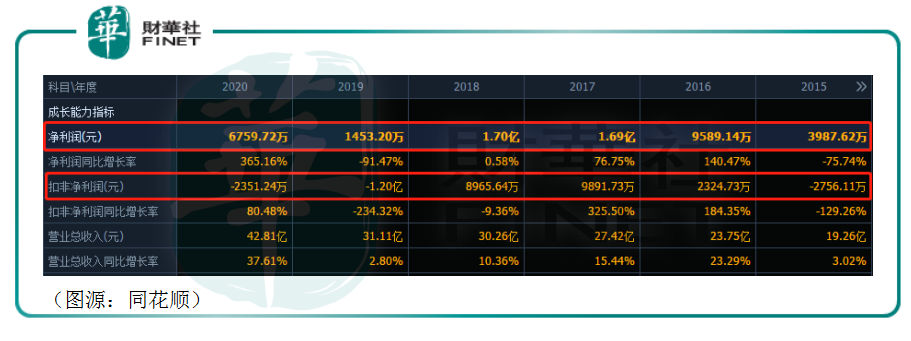

士蘭微的業務規模越拓越寬,但在相應期間,其盈利表現卻是讓人不敢恭維。例如在2015年至2019年,士蘭微營收雖然從19億元增至31億元,但其淨利潤則是從3987萬元下降至1453萬元,扣掉非經常性收益後公司2019年扣非淨利潤更是大幅虧損1.2億元。

這背後,士蘭微重資產的IDM模式要負上很大的責任。據券商統計,2015年至2019年,士蘭微折舊分别為1.79億元、1.84億元、2.42億元、3.15億元、3.77億元。公司產線投產越多,其資產折舊亦因應擴大,從而令士蘭微陷入增收不增利的困局。

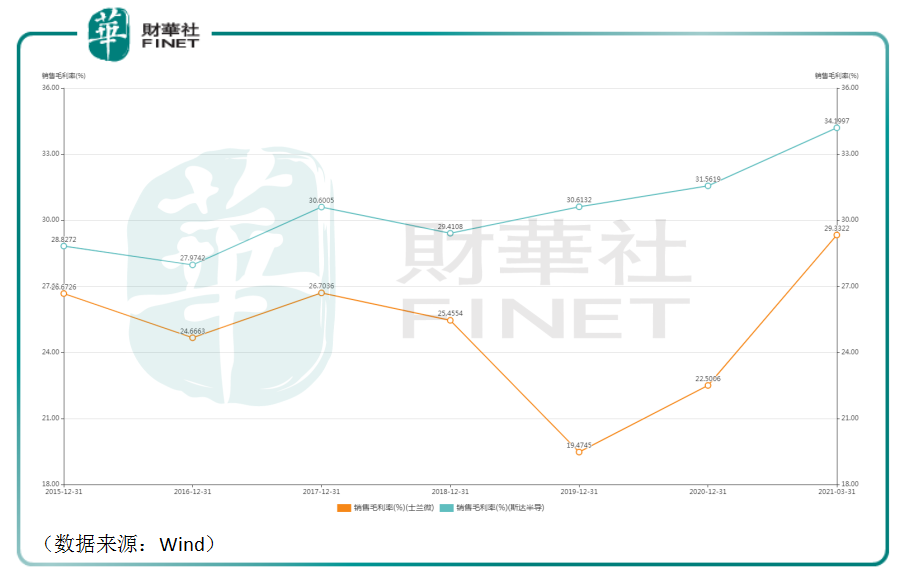

2015年至2020年期間,士蘭微毛利率基本25%以下,低於同期同是主要生產IGBT的斯達半導(fabless模式)。

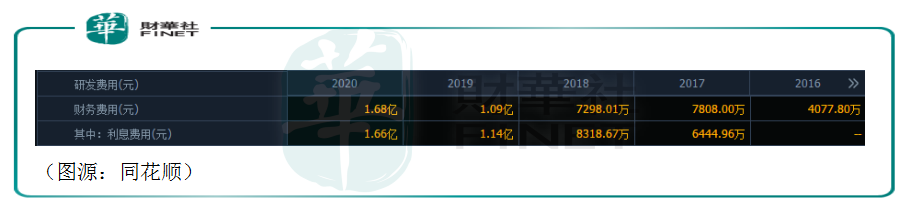

此外,由於士蘭微產線建設不得不依賴外部融資,公司每年利息費用都是水漲船高。2017年至2020年,士蘭微利息費用由6445萬元大幅上升至1.66億元,公司每年繳納的利息費用已經高於其剩下的淨利潤。

正是由於IDM模式前期投入大、後期產生資產折舊較多的緣故,在21世紀之後原來的IDM芯片廠才會將生產訂單集中轉移到晶圓代工廠,將晶圓生產的環節分離,從需求端促成了台積電等晶圓代工廠成為半導體產業鏈不可或缺的一部分。

但在2020年,半導體行業代工環節產能緊缺,士蘭微IDM模式「不求人」的優勢就再次顯現。據券商披露,國内fabless模式生產的中小型功率半導體廠商在國内晶圓代工廠排單時間已排到6個月以上。在無法及時滿足下遊客戶活期情況下,廠商只能在拿到芯片成品後再優先分貨給大客戶。

而以IDM模式生產的功率半導體廠商的產品(如MOSFET)貨期則只有3個月左右。

在此情況下,士蘭微之前背不動的晶圓產線相反成了它在行業最大的優勢。前期士蘭微的「卧薪嘗膽」開始迎來回報。

2020年,儘管士蘭微資產折舊4.17億元,利息費用1.66億元,兩者均創下新高,但公司盈利情況已經大幅好轉。當年,公司錄得總收入42.8億元,同比增長37.61%;利潤總額-3772萬元,同比減虧9222萬元;歸母淨利潤6760萬元,同比增加365.16%。

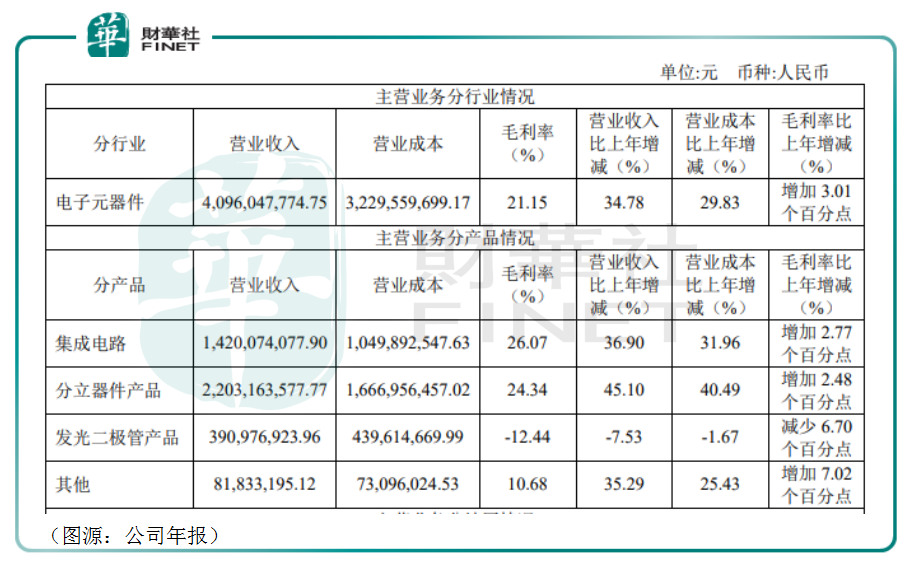

從細分產品銷售收入來看,士蘭微最主要的產品是分立器件產品,當年錄得銷售收入22億元,同比增長45%,佔電子元器件銷售總收入的53.7%;其次則是集成電路產品,銷售收入為14.2億元,同比增長32%。

士蘭微的分立器件產品主要包括MOSFET和 IGBT兩類。按年報披露,士蘭微去年IGBT產品(包括器件和PIM模塊)營業收入突破2.6億元,較上年同期增長60%以上。

IGBT是一種復合全控型電壓驅動式功率半導體器件,與MOSFET(絕緣栅型場效應管)結構功能相似,都是開關控制器件。兩者比較,IGBT可控制的電壓範圍更高。在新能源汽車領域,IGBT與MOSFET均有廣泛應用。MOSFET主要用於智能電動車内部電力輸出,而MOSFET則是充電樁開關電源模塊最核心組成部分。

根據研究機構 IC Insights預計,在所有半導體功率器件中, MOSFET與IGBT將是未來增長最快的模塊。全球MOSFET市場規模在2016年至2022年間將由62億美元增至75億美元。而全球IGBT單管市場空間在2020年則已達60億美元。

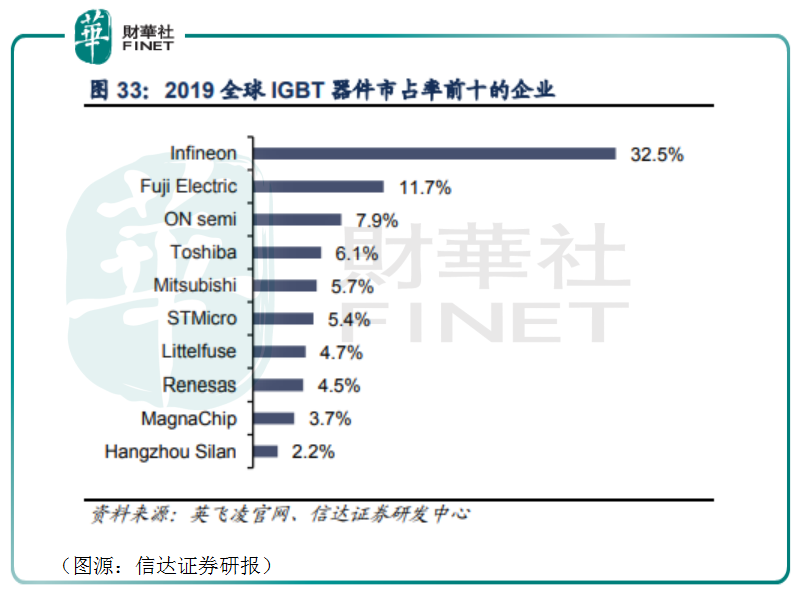

按2019年市佔率計算,士蘭微是全球IGBT領域唯一進入前十的國内廠商。此前,士蘭微的IGBT產品的客戶主要為匯川等變頻器企業及通用、滬通、滬工等電焊機生產商。但在去年年報中,公司透露其分立器件和大功率模塊已開始加快進入新能源汽車、光伏等市場。

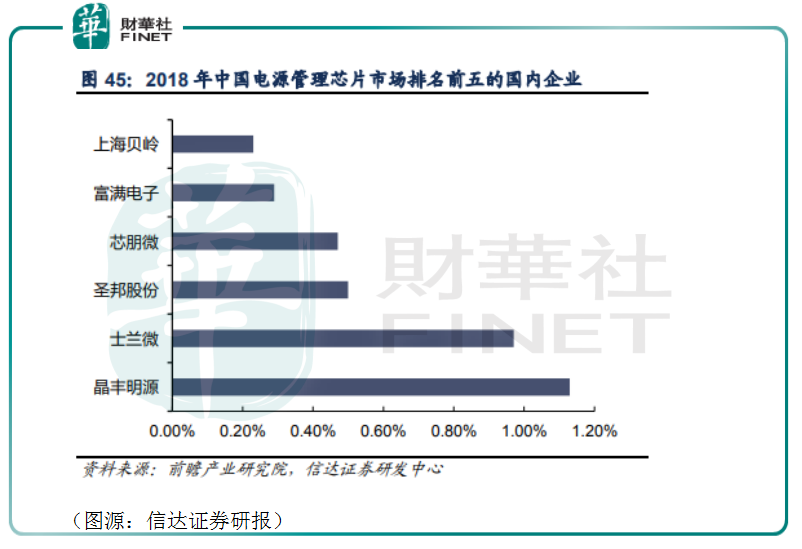

而士蘭微的集成電路產品則包括IPM、MEMS、ACDC、DCDC、MCU、PMIC(電源管理芯片) 等產品。其中,MCU為目前嚴重缺貨產品。而在PMIC領域,士蘭微為國内市佔率排名第二的本土廠商。

綜合來看,士蘭微從2020年開始產品收入及毛利率的量價齊升主要原因是行業產能緊張為公司提供了一個發展的黃金時期。

據公司介紹,去年其子公司士蘭集成公司基本處於滿負荷生產狀態,總計產出芯片 237.54 萬片, 比上年同期增加7.91%。根據 IC Insights 今年2月發佈的不同圓片尺寸集成電路芯片制造企業的產能排名,士蘭微在「≦150mm Wafers」(6 英寸及以下)的芯片制造企業中,生產規模居全球第2位。

同年内,士蘭微另一家子公司士蘭集昕公司總計產出芯片57.13萬片,比上年同期增加 65.69%,取得營收大增77.6%。

今年第一季,士蘭微錄得營收14.75億元,同比增長113.47%;淨利潤1.74億元,同比增長77倍。

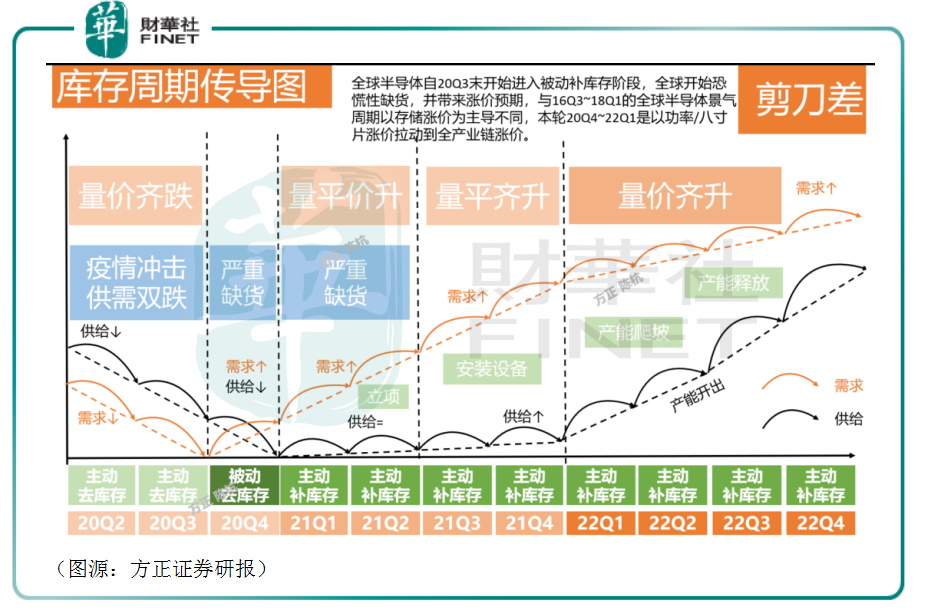

根據券商預測,全球半導體從去年第四季開始從被動去庫存轉為今年主動補庫存階段,補充行業的產能在2022年才會進入爬坡階段,因此至少在明年之前,半導體行業都有持續漲價動力。而對於國内為數不多的IDM公司士蘭微而言,在價升之餘,其產品銷量也有了保障。

故此,在未來一年半内,士蘭微很有可能繼續保持利潤快速增長,並足夠抵消資產折舊、利息費用累增等負面影響。

陳向東曾經說過,他們(七君子)創業「不是純粹為了錢,[而是因為]熱愛著集成電路行業,有著共同的夢想,這個夢想會永遠把我們(七個人)緊緊粘在一起。」

從近期業績上看,當初執拗要建自己晶圓產線的士蘭微終於成了半導體產能緊缺期的最大赢家。公司預計其今年總營收將達到62億元左右(同比增長45%),營業總成本58億元左右(同比增長35%),營業利潤將達到4億元。

而在高速增長預期下,士蘭微滾動市盈率已上升到360X,估值偏高。

個人認為,對於IDM經營的士蘭微而言,公司最大的風險並不在近期的行業景氣期,而是在眼下公司不斷擴充產能之後,當行業供需恢復正常,公司能否應對訂單一定程度下滑帶來的負面影響。

雖然新能源汽車會帶來長期需求,但就公司近期資產折舊和利息費用而言,該等「重資產」未來對公司盈利的影響依然非常大——畢竟在2020年之前的五年,士蘭微並沒有表現出其覆蓋全產業鏈所該有的優勢。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)