在锂电板块屡创新高的当下,作为上游分支——电解液龙头新宙邦,率先公布其2021年中报业绩,为这个火热的板块添加了一把柴。

新宙邦的主打产品为动力电池电解液,电解液被称为“锂电池的血液”,在电池的正负极中传导电子,是锂电池获得高电压、高比能的保障之一。无论三元锂电解液还是磷酸铁锂电池电解液均有布局。

在动力锂电池的材料成本构成中,一般而言电解液占动力电池的总成本为15%左右的,最大的是占比40%左右的的正极材料,其余部件材料为占比在10-15%之间的精密结构件,占比10%左右的负极材料,以及占比10%左右的隔膜等。

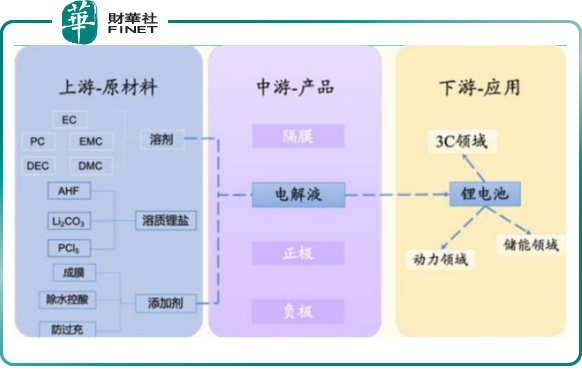

电解液在整个动力电池的产业链当中处于中游位置,上游原材料主要为溶质锂盐(比如六氟磷酸锂)、溶剂、添加剂等,具体如下图所示:

除了在电解液的头部企业的光环,新宙邦的另一个亮点是在芯片上游有了动作,让我们一起看看新宙邦2021年上半年有哪些惊艳之处。(注:下文货币单位为人民币)

营收方面,2021上半年年收入25.57亿元 ,远超去年同期的 11.93 亿元,同比增长 114.23%。电解液、有机氟、电容化学品、半导体化学品四大板块齐头并进,都呈现不同程度的增幅。

对营收贡献最大的依然是老本行——电池化学品业务(电解液),创造了17.70亿元的业绩收入, 占总营收的比重为69.22 %;

其次是有机氟化学品,创造了3.44亿元的业绩收入,占总营收的比重为13.45%;

第三是电容化学品,实现营业收入3.26亿元,占总营收的比重为 12.95 %;

第四是半导体化学品业务,实现营业收入0.89亿元,相比去年上半年内同比增长91.90%,该项目业务属于公司新兴的业务,目前虽占比不高,但下游挂钩半导体行业,潜力十足。

可以看出,新宙邦上半年的业绩增长,依然是靠传统业务电解液等电池原材料的高速增长驱动。

净利润方面,2021上半年实现归母净利润4.37亿元 ,远超去年同期的2.38 亿元,同比增长83.85%。

净利润上涨的一大原因是受益于核心产品(电解液)的市场价格的提升,相关数据显示,截至2021年7月30日,三元电池(常规动力型)电解液的价格已经上涨到了7万元~7.6万元/吨,磷酸铁锂电池电解液价格涨到了7.2万元~7.8万元/吨;和2020年底相比,三元电池(常规动力型)电解液价格涨幅为47.37%~60%,磷酸铁锂电池电解液价格涨幅为80%~95%。

这波电解液价格上涨的核心逻辑依然是下游车企的产量激增,中汽协数据显示,2021年上半年新注册登记新能源汽车110.3万辆,与去年同期相比增加77.4万辆,增长234.9%,创历史新高。

下游新能源汽车产销量的提升,势必提升对中游核心零部件动力电池的需求量,进而传递到上游电解液的需求变旺,引发电解液的涨价潮。

同时,其电池化学品业务(电解液为主)产销量更是同比大幅增长,实现营业收入17.70亿元,同比增长200.86%。

销量与单价的双重提升,这个是净利润大幅提高的关键所在。而销量的提升是受整个新能源汽车的景气度决定的,单价是受供需关系决定的,现阶段来看,这两者提升的步伐暂无缓和的迹象。

基于此逻辑,就造成了新宙邦的股价节节攀升,截止2021年8月5日,新宙邦的市值为500.35亿元,收盘价为121.80元,相比去年同期的60.74 收盘价,翻了一番。

毛利率方面,区别于增长迅速的营收,公司毛利率有一定程度下滑。数据显示,新宙邦2020年上半年电池化学品业务毛利率为29.01%,2021年上半年该业务毛利率为27.42%。

毛利率下滑的诱因是电解液核心原材料六氟磷酸锂的涨价。据中国化学与物理电源行业协会数据,2021年1月1日,国产六氟磷酸锂的价格是10.5万元~11.5万元/吨,但到了7月30日,国产六氟磷酸锂价格已经达到了35万元~42万元/吨。若都按价格区间内最高值计算的话,半年时间里六氟磷酸锂的价格已经上涨超过265%。

前文提到,2020年底相比,三元电池(常规动力型)电解液价格涨幅为47.37%~60%,磷酸铁锂电池电解液价格涨幅为80%~95%。

显然,电解液(收入一方)的价格涨幅是低于上游六氟磷酸锂(成本一方)的,这就造成其毛利下滑。

这也给新宙邦提了个醒,锁定下游核心原材料,控制成本,这是现阶段的提升毛利的关键所在。

研发支出方面,报告期内公司的研发费用为1.73亿元,相比去年同期的0.78亿元,提升了 121.79%。报告期的研发支出占营收的比例为6.77%。

值得一提的是,研发费用构成中,2021年上半年新增一项股权激励的项目,具体数额为0.31亿元,可以看出新宙邦的“人才扶持”方面做出了实质性的付出,要知道,这一项去年还没有。

对任何一家科技公司来说,掌握着核心技术的人才流动危机带给公司的损失是不可估量的,所谓的技术壁垒,本质上还是人才壁垒。

尤其是电解液公司,其实技术壁垒更多的是化学成分的配比、工艺环节的环境控制等,通俗点来说就是秘方,即使申请了专利,难以保证永久不流失,因此留住人才是关键。

现金流方面,2021年新宙邦有11.1亿的现金,相对于去年上半年的15.17亿的现金,减少了4亿多,这一变化的主要原因与投融资活动有关,与主营业务的经营无关。

2021年上半年吸收投资收到的现金为0.14亿元,去年同期这一数字则为11.24亿元,这是造成现金余额下滑的主要原因。关于这一点,有可能是公司目前现金流充沛,因此放缓了融资活动。

据测算,2025年全球锂电池需求量为1524.9GWH,对应电解液需求量约182.8万吨,未来五年符合年均增长率为40%。

产能方面,新宙邦已经加快跑马圈地,为提高市占率,进一步巩固龙头地位,做出布局。

根据新宙邦的布局,湖北荆门2万吨/年电解液项目将于2021下半年投产,波兰基地4万吨/年电解液项目将于2022上半年投产,天津新宙邦5万吨/年电解液产能将于2022年下半年投产。

新宙邦2021年半年报显示,上半年公司电池化学品产能为4.6万吨,在建产能为17.5万吨。在建产能的数字远高于现存产能,这也说明了新宙邦已经加快扩产能的步伐,厚积薄发。

当然,新宙邦的老对手天赐材料也没闲着,目前天赐材料有38万吨在建产能,预计到2023年之前江苏天赐一期10万吨/年、福鼎凯欣10万吨/年锂离子电解液产品可以陆续投产。

值得注意的是,新宙邦在酝酿一把新的杀手锏——半导体化学品,这是天赐材料所不具备的空白领域。

中报显示,新宙邦的半导体化学品为公司近年来重点发展的新领域,主要包括蚀刻液、剥离液、超高纯试剂、清洗液和含氟功能材料等系列产品。下游应用领域主要集中在显示面板、IC集成电路、太阳能光伏等多个领域。半导体化学品应用于生产制程中的光刻、显影、蚀刻、剥离、清洗等制造工艺。

半导体化学品是半导体晶圆制造工艺所需要的关键材料。随着全球电子信息产业快速发展,芯片需求呈现快速增长趋势。国产半导体化学品特别是中高端化学品

的自给率低,在下游旺盛需求和政策助力下,将迎来替代进口的良机。未来随着国内显示面板和芯片制造巨额产能的陆续投产,半导体化学品市场需求也将呈现大幅度的增长。

报告期内,新宙邦的半导体化学品产品已经得到了国内主要集成电路制造企业和主要面板厂家的认可,销售量不断增加,已经实现了0.89亿元的收入,相比去年增长了91.90%。

这么一看,新宙邦已经是“新能源&芯片”双叠加概念股,又滋生出新的期待。

作者 慧泽李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)